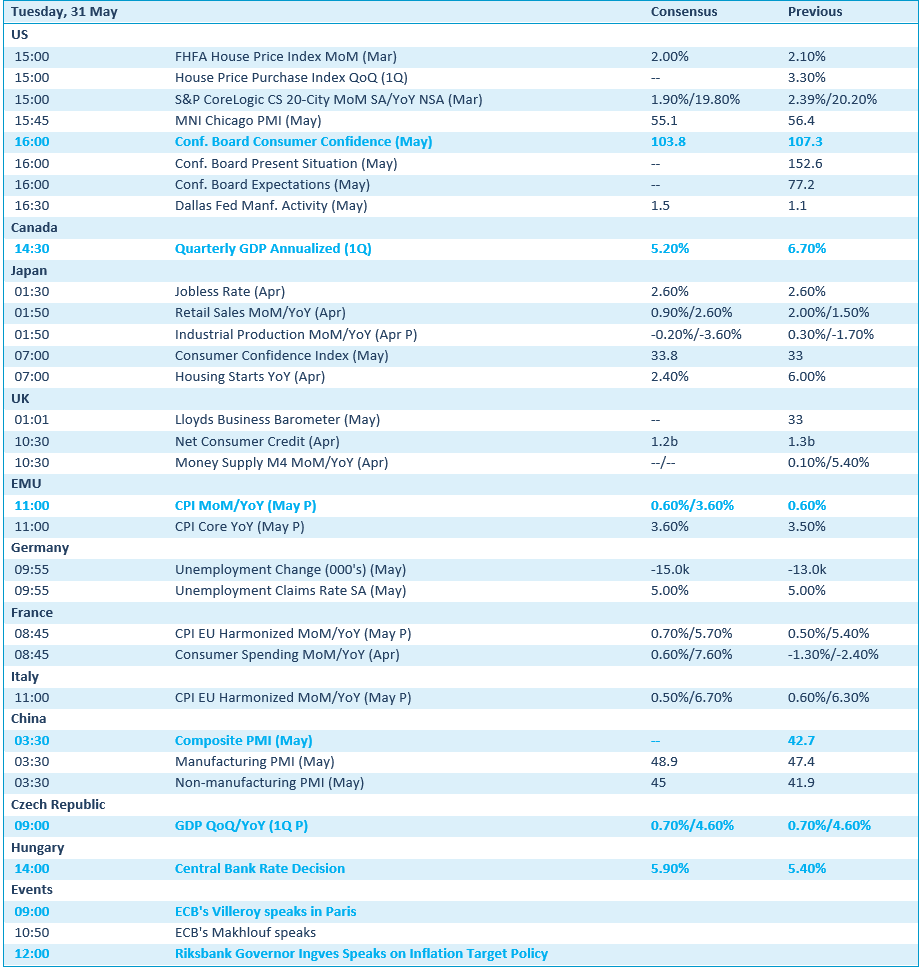

Mee met de markt: "Gematigd optimisme ondanks nieuwe inflatiepiek"

Uit het departement: "Beursblik in een notendop"

Wall Street hield gisteren de deuren dicht, zodat de activiteit op de rest van de wereldwijde beursvloeren traditioneel ook beperkt bleef. Niettemin sloot Europa met 0,63% winst af, terwijl ook China (+1,2%) en Hongkong (+0,8%) het elan van vorige week ongestoord verder zetten. Enkel Japan (-0,41%) maakte een slippertje, maar dat zullen we door de vingers zien. De dollar kon de rug alweer niet rechten (€1 = $1,0751), wat de goudprijs ietwat ondersteunde ($1852 per ounce). Op de cryptomarkten herstelde de bitcoin ietwat opmerkelijk tot 31 679 dollar, al ging de hoofdprijs naar de 28% stijging van Cardano.

Nieuwe inflatiepiek

Op de obligatiemarkten kregen de 10-jaarsrentes gisteren een duw in de rug (Duitsland: 1,04%, VS: 2,85%) omdat de Europese inflatiecijfers in mei tegen de verwachtingen in doorstegen. In België kwam het cijfer net onder de 9% op jaarbasis uit, het hoogste peil in 40 jaar, terwijl ook de Duitse inflatie niet ver onder de 10% piekte. De roep naar actie door de ECB wordt daardoor nog wat meer aangezwengeld, maar op concrete actie is het nog even wachten. Straks krijgen de financiële markten inzicht in de Europese inflatie, wat het debat naar verwachting nog zal aanscherpen. In de VS is de eerstvolgende Fed-vergadering ingepland op 15 juni.

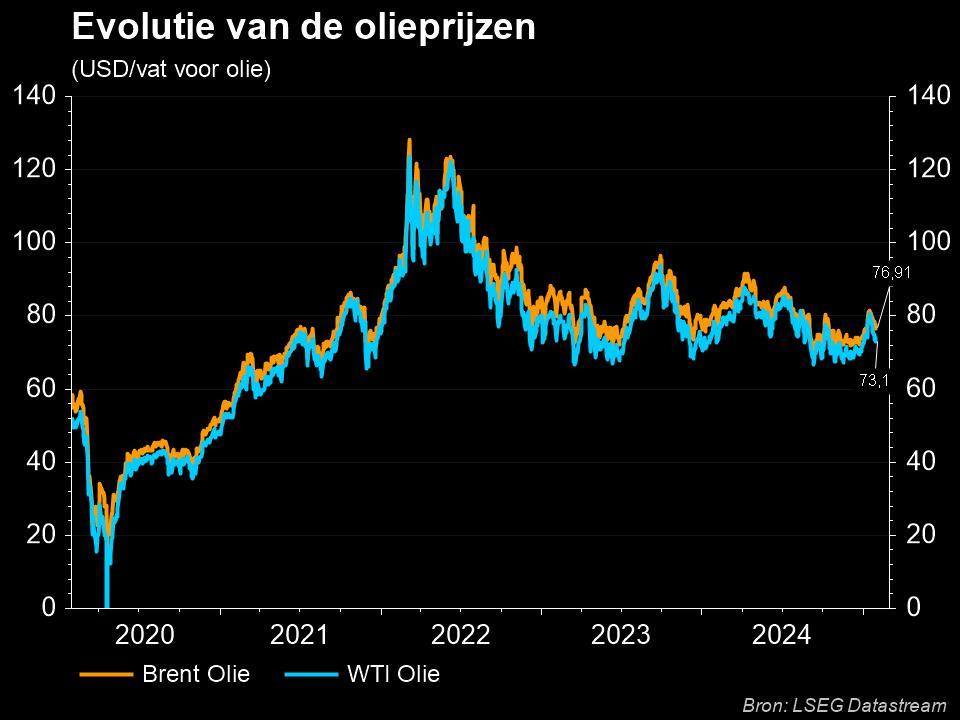

Nieuwe olieprijspiek

Op de oliemarkten is er aan actie geen gebrek. De Europese Unie gaat tegen het einde van het jaar een embargo instellen op de invoer van de meeste Russische olie in het blok. Dat geldt voor Russische olie die over zee wordt aangevoerd, met een tijdelijke vrijstelling voor invoer via pijpleidingen, wat tegen het einde van 2022 zo’n 90% van de olie-import uit Rusland moet stoppen. Dat is goed om de oorlogsfinanciering te stoppen, maar het nieuws duwde de olieprijzen gisteren nog wat hoger tot 123,4 dollar per Brent-vat. De prijs voor Europees gas bleef intussen stabiel op 93 euro per MWh, ondanks Rusland de levering aan onder meer Nederland zal stopzetten.

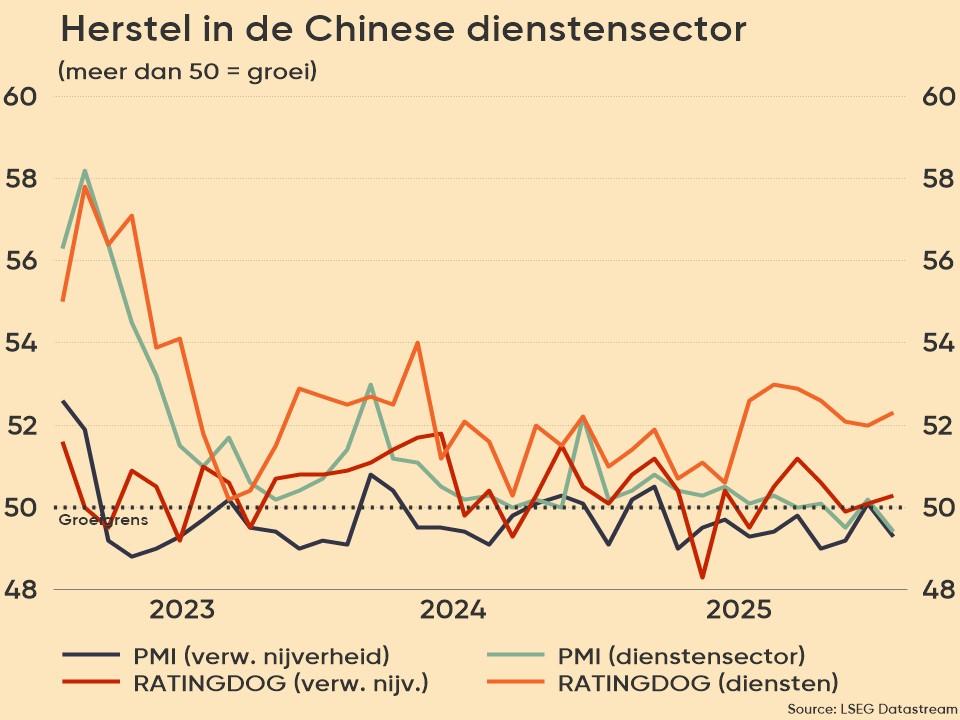

Groeihoop in China

Ondertussen blijven de schijnwerpers gericht op inflatie en groei. Zo bleek dat het sentiment in de Chinese fabrieksactiviteit in mei steeg van 47,4 tot 49,6 punten (volgens de NBS-indicator), het hoogste peil in drie maanden én meer dan verwacht omdat de COVID-19-restricties in belangrijke productiehubs werden versoepeld. Maar elk cijfer onder de groeigrens van 50 punten wijst op toekomstige economische krimp, omdat covid-beperkingen de vraag en de productie zullen blijven hinderen.

Een Chinese zwaluw, dus, eerder dan een Chinese economische lente. Waarnemers verwachten voor het huidige kwartaal een groeidaling tot onder de 4,8% van in het eerste kwartaal en dat zal niet zonder gevolg blijven voor andere grote Aziatische economieën. Ook Japan en Zuid-Korea meldden zonet redelijk scherpe dalingen in de productie.

Wat staat er vandaag op het menu?

Vandaag staan er heel wat macro-economische cijfers op het menu. De Chinese sentimentsindicatoren hebben we al toegelicht, zodat het wachten is op Europese inflatiedata (inclusief data uit Frankrijk en Italië). Ietwat minder belangrijk zijn werkloosheidsdata uit Japan en Duitsland, terwijl de Japanse industriële productie wel interessant is. Tot slot kan het Amerikaanse consumentenvertrouwen inzicht geven in de veerkracht en weerbaarheid van de consument in mei.

Op het niveau van de bedrijfsresultaten moet u het stellen met HP, Salesforce, B&M European en Pennon. Algemene vergaderingen zijn er bij Recticel en Aegon, terwijl het management van DSV zichzelf in de kijker komt stellen op de investeerdersdag. Couponnetjes worden vandaag geknipt bij Safran, McDonald's, SEB, Tyson Foods, Goldman Sachs, Lockheed Martin, Kellogg, Schlumberger, eBay, Universal Health Services en Halliburton.