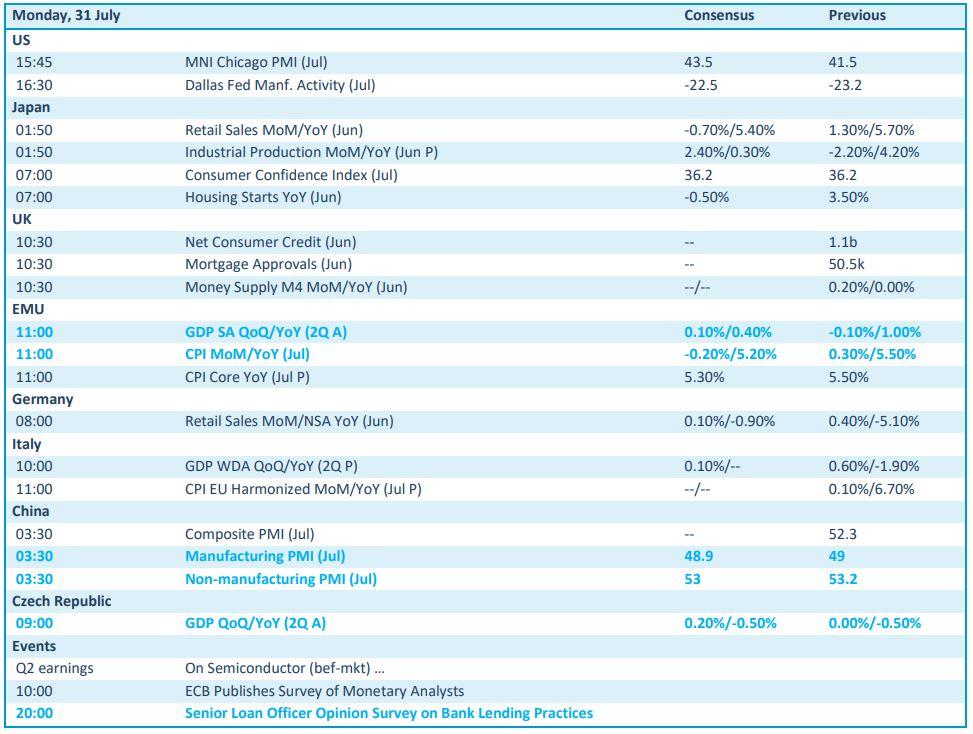

Mee met de markt: “Nieuwe cijferweek op komst”

Uit het departement: "Beursblik in een notendop"

Op Wall Street eindigden vrijdag de drie hoofdindices hoger, aangevoerd door technologie, communicatiediensten en consumentengoederen. De Nasdaq Composite (+1,9%) blonk onder meer uit door de koerswinst van Meta Platforms. De Europese aandelen uit de Stoxx index (-0,2%) deden het minder goed, maar daarbij dient wel gezegd dat ze donderdag het hoogste peil in 17 maanden bereikten. Dat wordt gevoed door de hoop op een pauzemoment van de ECB, weliswaar nadat de rente verhoogd werd tot het hoogste niveau in meer dan 20 jaar. Enkel de financials en de consumentenbedrijven eindigden vrijdag in Europa boven het nulpunt..

Waardering

Na een erg volatiele beursweek, met twee renteverhogingen door evenveel centrale banken, en de bevestiging dat de Amerikaanse economie op zijn minst “veerkrachtig” blijft, blijft de beleggersbarometer dus op ‘zomer’ staan. De verwachting blijft dat de Fed en de ECB het hoogtepunt van de verkrappingscyclus van het monetaire beleid naderen, zonder dat er zware economische averij opgelopen dient te worden. Niet dat het inflatiespook definitief verbannen is, maar daarover is de mening unaniem: “Die daalt”. We zullen zien, want de onderliggende inflatie blijkt totnogtoe hardnekkiger dan een hongerige mug in een zomerse slaapkamer. Vrijdag bleek al dat de Amerikaanse inflatie in juni nog maar met 2% steeg, de kleinste jaarlijkse stijging sinds maart 2021. Dat is al dat.

Feit is ook dat de hausse op de aandelenmarkt de waarderingen heeft aangejaagd. De S&P 500 is dit jaar bijna 19% gestegen na een winst van ongeveer 1% in de afgelopen week. De EuroStoxx 600 kreeg er 13,7% bij in 2023 en de MSCI World 16,2%. Door de forse koerswinst van argenx beperkt de BEL20 de achterstand ondertussen tot een winst van 2,4%.

Goudlokje

De drijvende kracht achter die beweging is de overtuiging dat de economie zich beweegt in de richting van een zogenaamd 'Goudlokje'-scenario: dalende consumentenprijzen met relatieve sterke groei. De Fed beaamde zo’n scenario deze week, omdat het niet langer een recessie voorspelt en de inflatie richting 2% ziet terugvallen. En die visie houdt tradioneel stand tot op het moment dat de economische data de neuzen in een andere richting dwingt. Niet vandaag, overduidelijk. Deze week? Misschien. We krijgen zeker inzicht in de Amerikaanse werkgelegenheid in juli, maar ook in de Europese inflatie over juli.

Rente, dollar en gas

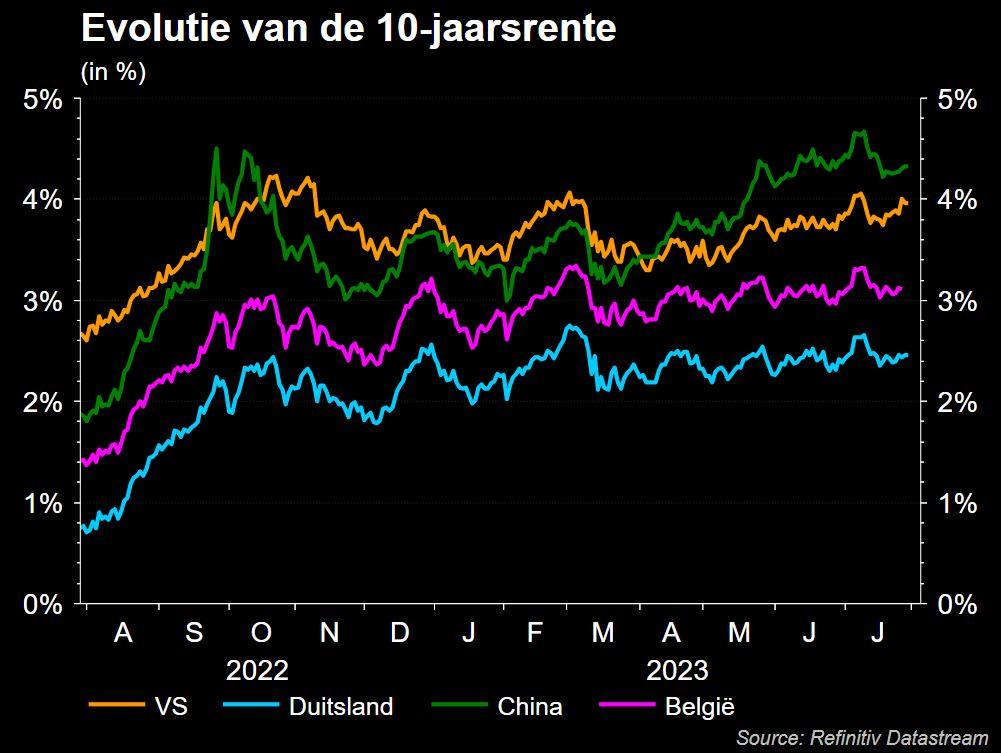

Op de obligatiemarkten werden de verliezen van eerder deze week geconsolideerd. De 10-jaarsrente in de VS parkeerde op 3,96%, tegenover 2,45% in Duitsland. De 2-jaarsrente klokte af op 4,9% in de VS en 3,2% in Duitsland, terwijl futuresmarkten voor 73% inprijzen dat de rente tot het einde van 2023 niet boven het huidige niveau zal stijgen. Ondertussen blijft de euro 1,10 dollar waard. Op de grondstoffenmarkten blijven de Europese gasprijzen stevig onder druk staan (25 euro per MWh, tegenover 77 euro begin 2023, terwijl de olieprijzen net blijven stijgen tot 84,4 dollar per Brent-vat.

Wat staat er vandaag op het menu?

Over naar vandaag. Er staan belangrijke Europese consumenteninflatiedata op het menu. Die zouden 5,3% hoger kunnen liggen dan een jaar eerder. Ook het Europese BBP-cijfer komt er aan, maar zal met zo’n 0,4% eerder lauw applaus krijgen. Uit China krijgen we de sentimentsindicator van de verwerkende nijverheid en de dienstensector uit juli, wat geflankeerd wordt door Japanse kleinhandelsverkopen en industriële productie.

Qua bedrijfsresulaten wordt het opnieuw een erg drukke week. Vandaag houdt dat onder meer in: Arista Networks, Avalon Bay, Biomarin Pharma, Diamondback Energy, Hologic, Loews, On Semiconductor, Republic Services, SBA Communications, Well Tower, Western Digital, Bank Of Ireland, Erste Group, Galp Energia, GBL, Heineken, Legrand, Nemetschek, Pearson, Spectris en Value8.