Mee met de markt: "De Fed bougeert niet"

Uit het departement: "Beursblik in een notendop"

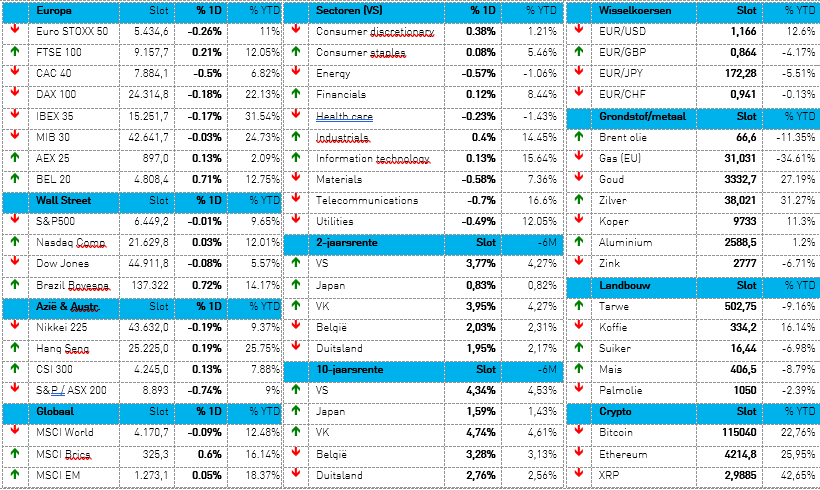

Er kwamen gisteren een massa economische data op ons, die dan nog eens geflankeerd werden door een even grote massa aan bedrijfsresultaten. Het resultaat van dat alles was minder spectaculair dan de kwantiteit, want de Euro Stoxx 600 verloor 0,02%, terwijl Wall Street eveneens rond het nulpunt eindigde. Maar dat wil dus niet zeggen dat het saai was, ook al haalden de Europese rentes de schouders op en verloor de euro opnieuw terrein tegenover de dollar (€1 = $1,1437). Die euro zette daarmee de neerwaartse beweging van deze week onverminderd voort, maar dat gegeven woog veel minder door dan de topcijfers van onder meer Microsoft en Meta Platforms. Dat duwde het aandelensentiment meteen de hoogte in, met name op het vlak van Big Tech bedrijven. Maar goed, laat ons in dit dagelijkse schrijven vooral wat oog hebben voor de vele, en kakelverse, economische cijfers van gisteren.

Europa: stabiel BBP

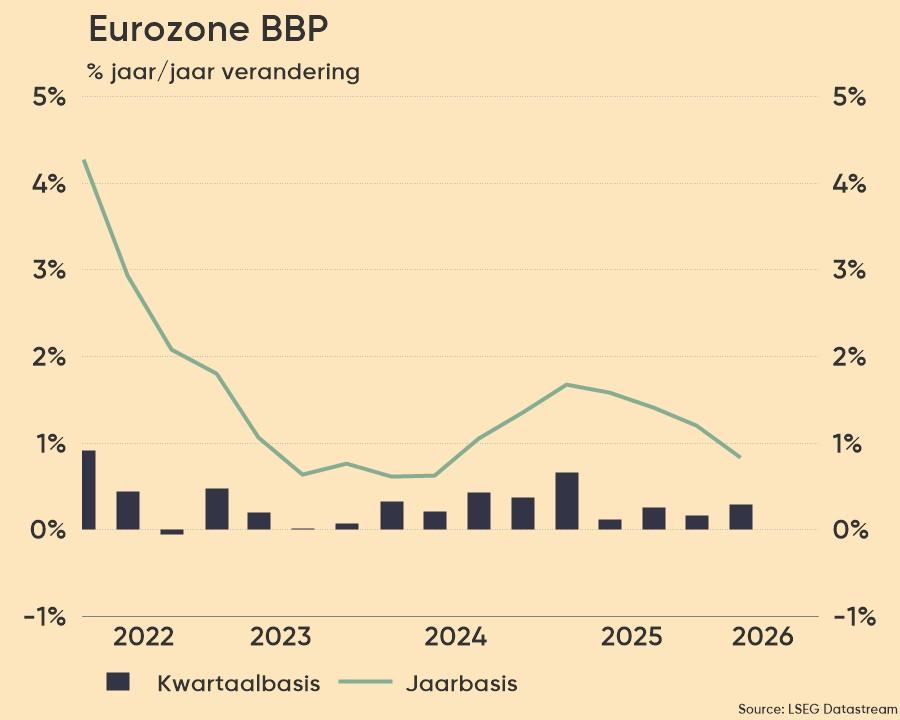

Europa trapte gisteren af met BBP-cijfers voor België (+0,2% op kwartaalbasis) en een sterker dan verwacht resultaat voor Spanje (+0,7%), terwijl Frankrijk de schattingen eveneens klopte met 0,3% groei en Italië teleurstelde met een krimp van 0,1%. De belangrijke Duitse economie kromp zoals verwacht met 0,1%, na een neerwaartse bijstelling voor het eerste kwartaal. In totaal groeide de eurozone onverwacht met 0,1%, wat een stabiele basis vormt om door te starten, zeker met een vers “handelsakkoord” met de VS op zak.

VS: banenrapport, inflatie en BBP

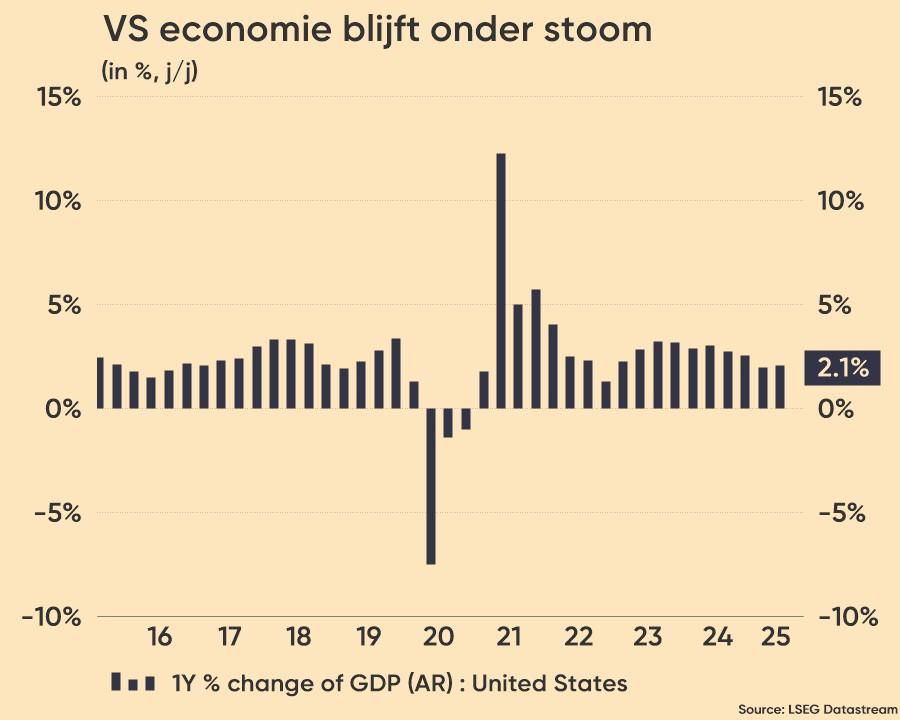

In de VS werd eiste het ADP-banenrapport aandacht op, zeker omdat er 104.000 banen werden gecreëerd in plaats van de verhoopte 76.000 stuks. De arbeidsmarkt geeft dus nog altijd geen krimp, en dat kunnen we ook zeggen van het BBP over het tweede kwartaal. De economie groeide niet 2,5%, zoals verwacht, maar 3% op jaarbasis, tegenover een krimp met 0,5% in het eerste kwartaal.

De netto-uitvoer voegde 5 procentpunten bij en de consumentenbestedingen bleven sterk, wat deels teniet werd gedaan door aangehouden voorraadafbouw. Tot slot bleek dat de inflatie (PCE) slechts 2% beliep, tegenover 3,8% het eerste kwartaal, met een toename van 2,5% voor de kerninflatie. Stabiele groei en dito inflatie. De VS vermijdt een Trump-kater.

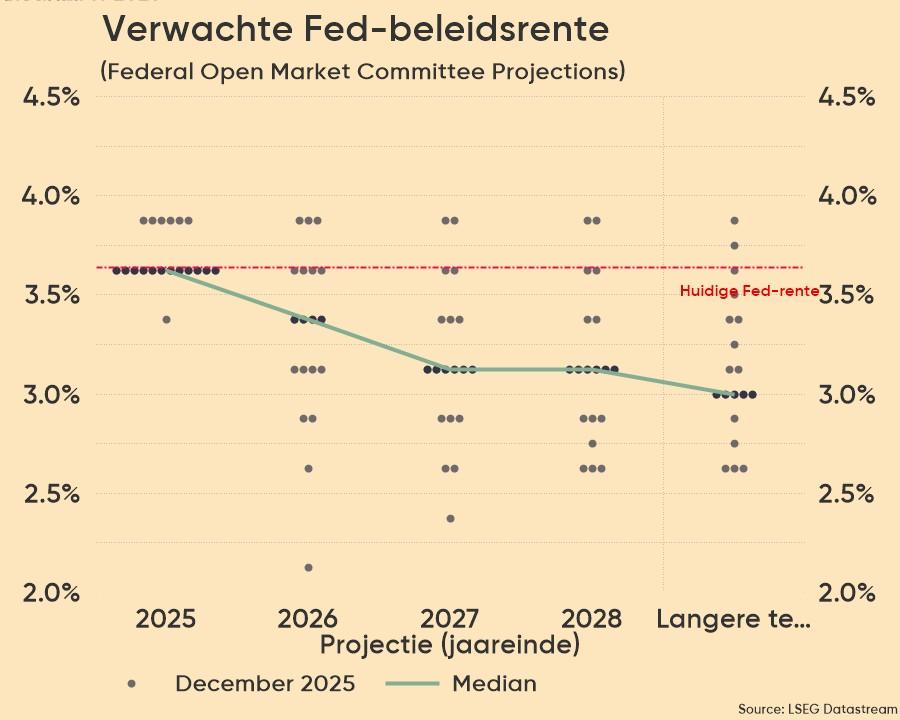

Fed houdt beleidsrente stabiel

In de VS werd eiste het ADP-banenrapport aandacht op, zeker omdat er 104.000 banen werden gecreëerd in plaats van de verhoopte 76.000 stuks. De arbeidsmarkt geeft dus nog altijd geen krimp, en dat kunnen we ook zeggen van het BBP over het tweede kwartaal. De economie groeide niet 2,5%, zoals verwacht, maar 3% op jaarbasis, tegenover een krimp met 0,5% in het eerste kwartaal.

De netto-uitvoer voegde 5 procentpunten bij en de consumentenbestedingen bleven sterk, wat deels teniet werd gedaan door aangehouden voorraadafbouw. Tot slot bleek dat de inflatie (PCE) slechts 2% beliep, tegenover 3,8% het eerste kwartaal, met een toename van 2,5% voor de kerninflatie. Stabiele groei en dito inflatie. De VS vermijdt een Trump-kater.

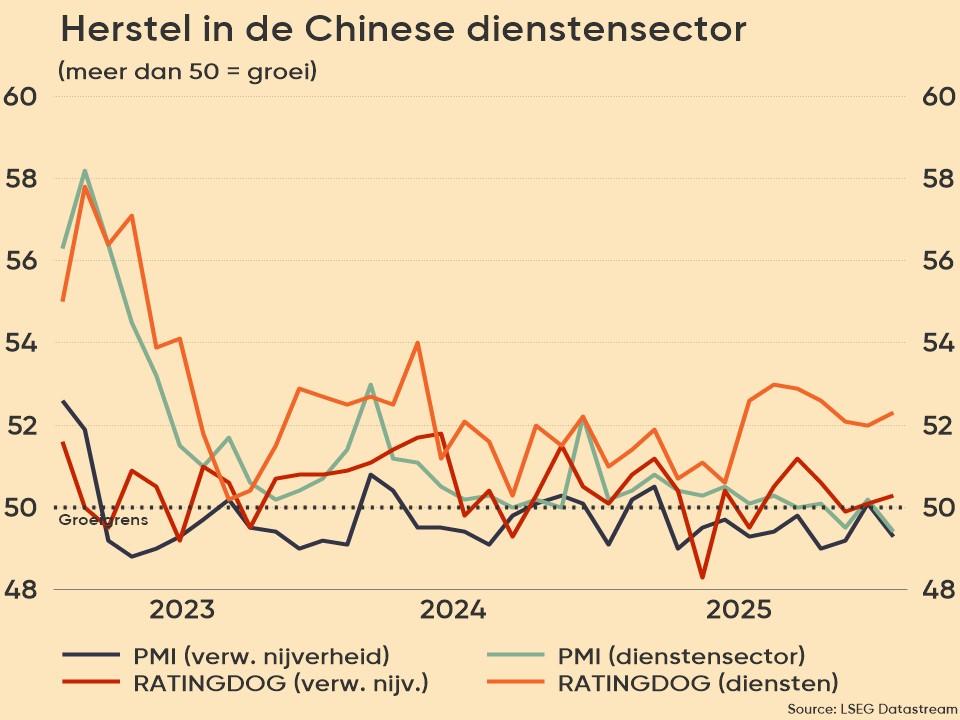

Chinese fabrieken blijven zwalpen

In de VS werd eiste het ADP-banenrapport aandacht op, zeker omdat er 104.000 banen werden gecreëerd in plaats van de verhoopte 76.000 stuks. De arbeidsmarkt geeft dus nog altijd geen krimp, en dat kunnen we ook zeggen van het BBP over het tweede kwartaal. De economie groeide niet 2,5%, zoals verwacht, maar 3% op jaarbasis, tegenover een krimp met 0,5% in het eerste kwartaal.

De netto-uitvoer voegde 5 procentpunten bij en de consumentenbestedingen bleven sterk, wat deels teniet werd gedaan door aangehouden voorraadafbouw. Tot slot bleek dat de inflatie (PCE) slechts 2% beliep, tegenover 3,8% het eerste kwartaal, met een toename van 2,5% voor de kerninflatie. Stabiele groei en dito inflatie. De VS vermijdt een Trump-kater.

Wat u vandaag mag verwachten

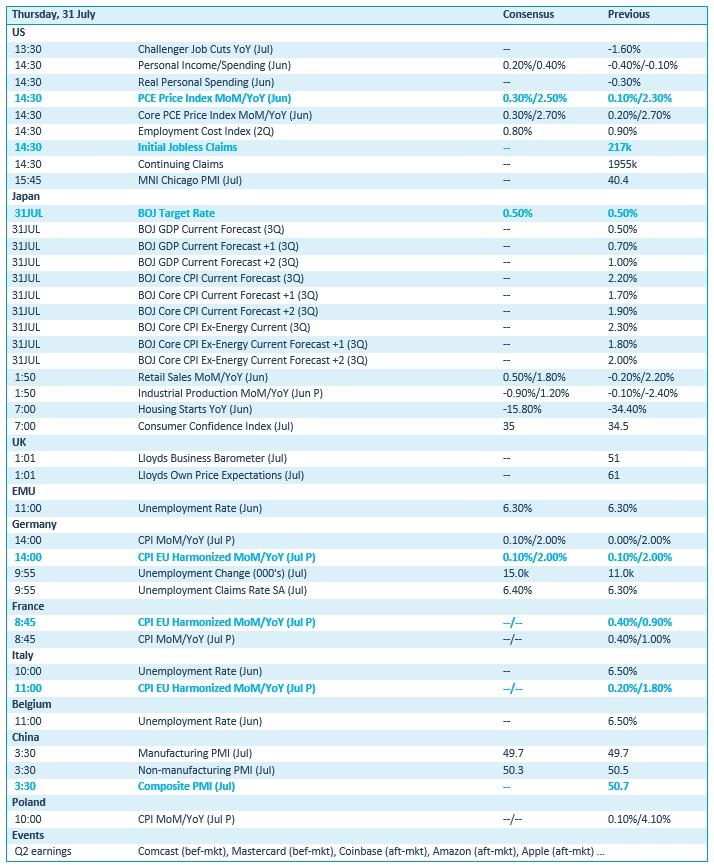

Er staat een pak inflatienieuws op de economische kalender, met onder meer Amerikaanse PCE inflatiedata. En die zijn het favoriete speeltje van de Federal Reserve. Verder krijgen we ook inzicht in de nieuwe werkloosheidsaanvragen en heeft de Bank of Japan ondertussen haar rentebesluit geveld. Dat laatste gaat hand in hand met een update van de industriële productie én het consumentenvertrouwen over juini en juli. Over naar het VK, met de belangrijke Lloyds business barometer over juli, en Duitsland, Italië, Frankrijk en Polen die allen eveneens met belangrijke inflatiecijfers over juli op de proppen komen.

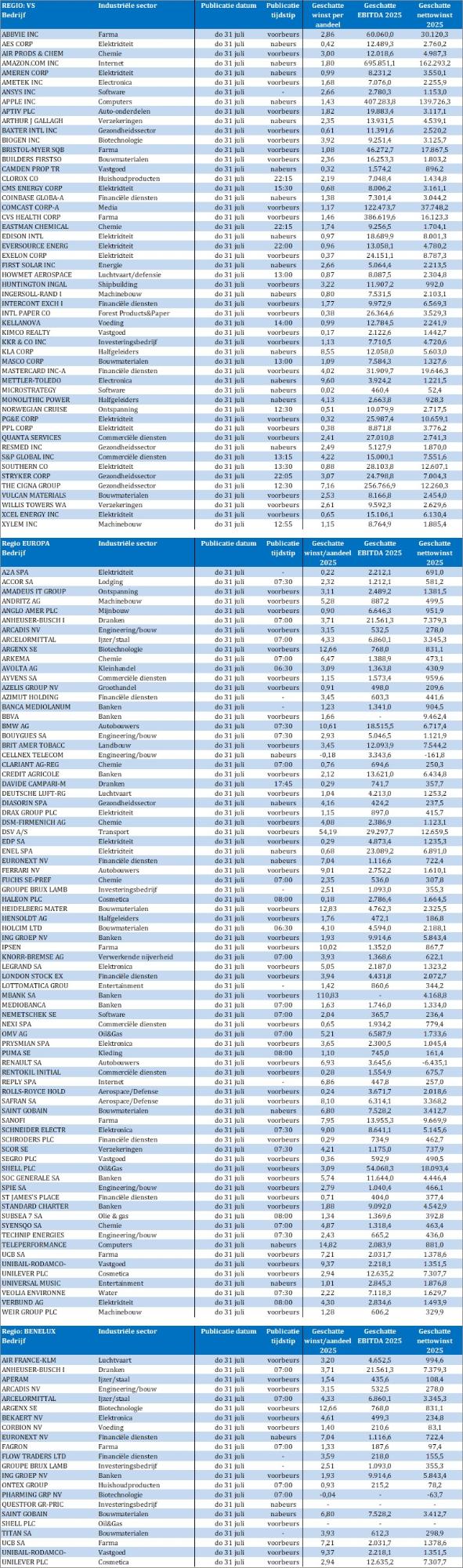

En tot slot is er “resultatenlawine dag drie”. Op de rol vinden we onder meer Abbvie, Amazon, Apple, Biogen, Coinbase, KKR, Mastercard, Microstrategy, S&P Global, Xylem, Andritz, AB Inbev, Arcadis, Arcelormittal, Argenx, Azelis, BBVA, BMW, Euronext, Ferrari, GBL, Haleon, Prysmian, Shell, Syensqo, UCB, Bekaert, Corbion, Fagron en Unilever.