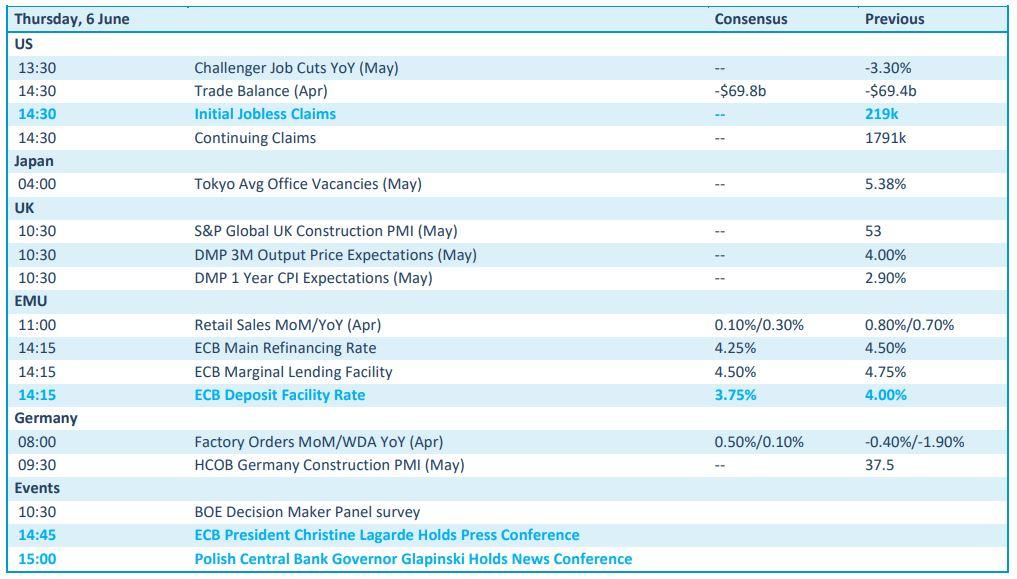

Hier komt het ECB rentebesluit

Uit het departement: "Beursblik in een notendop"

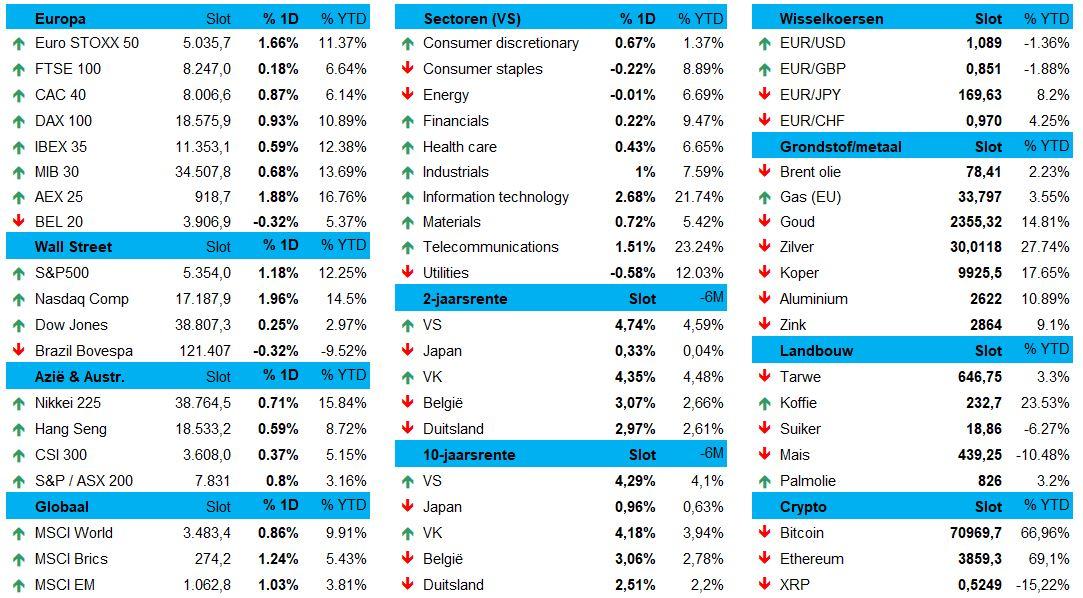

De Europese aandelenmarkten eindigden met een aangename 0,8% winst, gesteund door zowat alle nationale indexen: de AEX steeg met 1,9%, de CAC40 trok 0,9% hoger en de BEL20 werd door dividenden 0,3% lager gezet tot 3.906 punten. Ook in de VS blijft het optimisme omtrent aantrekkende groei en de hoop dat de rentepiek achter de rug is, standhouden. Wall Street klokte zo’n 1,25% hoger af, dankzij 1,2% winst voor de S&P500 en 2% voor de Nasdaq. Dat optimisme sijpelde naadloos daar naar Azië, waar Japan 0,3% hoger koerst, Zuid-Korea 1% wint en Taiwan een forse 2% meer waard werd.

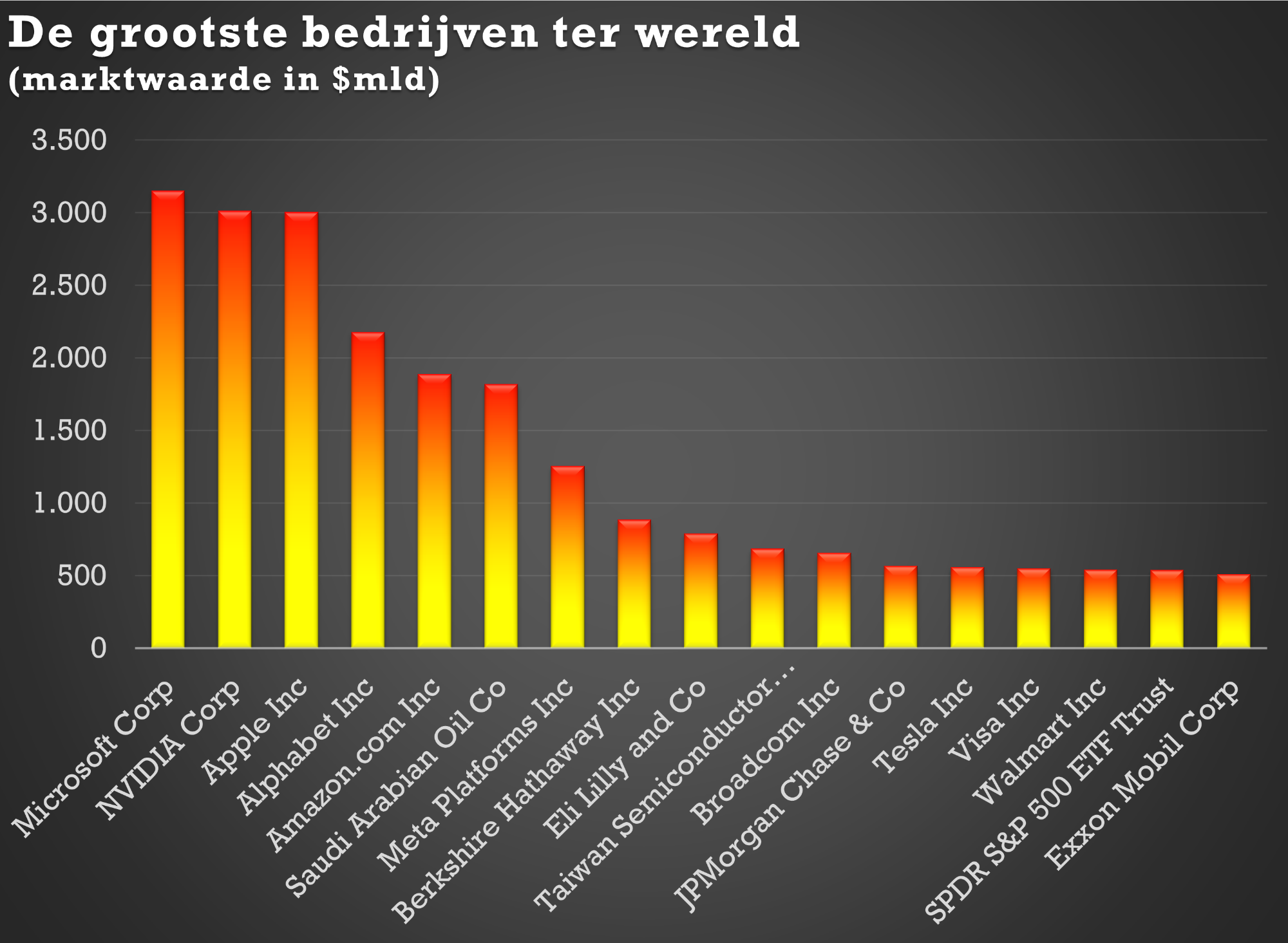

Nvidia klimt naar plaats 2 in de wereld

De winst voor de Nasdaq is opnieuw op het conto te schrijven van het fenomeen Nvidia. Die werd vannacht het tweede grootste beursgenoteerde bedrijf ter wereld. Met 3,012 biljoen dollar net 8 miljard groter dan Apple. Microsoft blijft de grootste, terwijl de rangschikking vanaf plaats 4 opgevuld wordt door Alphabet, Amazon, Aramco, Meta Platforms, Berkshire, Eli Lilly en TSMC.

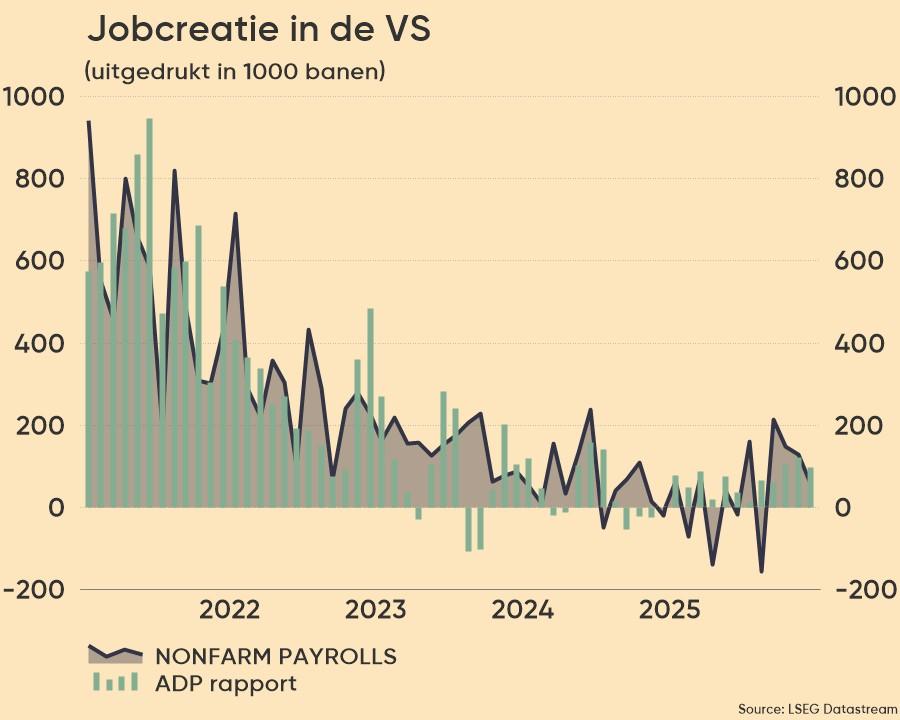

Arbeidsmarkt ontspant ietwat

De Amerikaanse 10-jaars rente testte de steun van 4,31% na een kleine misser in de ADP werkgelegenheidscijfers van mei. De Amerikaanse economie bleek immers 152.000 banen toegevoegd te hebben in mei, terwijl op 175.000 stuks gemikt werd. Ook werden de cijfers voor april met 4.000 banen neerwaarts bijgesteld naar 188.000 stuks, maar dat zorgde niet voor veel marktreactie. De banengroei blijft immers sterk, en als dusdanig ook de opwaartse inflatoire druk vanuit de arbeidsmarkt.

Maar, en dat is wel belangrijk, de hoofdeconoom van ADP verwacht dat de banengroei en loonstijging vertragen naar de tweede helft van het jaar toe, met een aantal zwakke plekken die al zichtbaar zijn bij zowel producenten als consumenten (bijvoorbeeld productiebedrijven die 20.000 banen schrappen). Ook vertraagde de loonstijging voor werknemers voor de tweede maand, tot 7,8% op jaarbasis.

Amerikaanse rente daalt, Europa wacht op de ECB

De obligatiemarkten reageerden al bij al gelaten op de ADP-cijfers, zodat de Duitse 2- en 10-jaarsrente stabiel bleven op 2,98% en 2,52%. Wel was er heel wat actie in de VS, waar de 2- en de 10-jaarsrente met 4 basispunten daalde tot respectievelijk 4,74% en 4,29%. De dollar behield andermaal zijn cool ten opzichte van de euro (€1 = $ 1,0880), terwijl de goudprijs met 0,5% doorsteeg tot 2,366 dollar per ounce en de bitcoin stabiliseerde op 70,846 dollar.

Europese producentenprijzen dalen opnieuw. Of toch niet.

De Europese producentenprijzen daalden in april voor de zesde maand op rij, dit keer met 1% ten opzichte van maart. Toen daalden ze nog met 0,5% op maandbasis. Dat maakt dat de prijzen op jaarbasis vlot 5,7% lager liggen. Veelbelovend voor de afname van de consumenteninflatie is dat niet noodzakelijk, omdat lagere energieprijzen aan de basis liggen. Zonder energie stegen de producentenprijzen voor de vierde maand op rij, en wel met 0,2% ten opzichte van maart. Wat dat betreft suggereren deze data dat de deflatoire bijdrage van de goederenprijzen van vorig jaar mogelijk ten einde komt.

-%20G4.jpg/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1717683441101/cq5dam.web.2000.9999.jpeg)

Wat u mag verwachten?

Qua economische kalender gaat vandaag alle aandacht natuurlijk uit naar de ECB, die naar alle verwachtingen de beleidsrente met 25 basispunten zal verlagen tot 3,75%. Waarom dat zo is, en wat de toekomst brengen kan, wordt meegedeeld op een persconferentie die ingepland staat vanaf 14u45.

Los daarvan kijken we vandaag ook een beetje naar de evolutie van de Duitse fabrieksbestellingen in april, maar veel meer nog naar het nieuwe aantal werkloosheidsaanvragen in de VS. Die zijn belangrijk om de sterkte, of hopelijk zwakte, van de arbeidsmarkt van dichtbij op te volgen.

Que bedrijfsresultaten moeten we het stellen met Jin Medical, JM SMucker, Nio, Remy Cointreau en Biosenic. Geen grote namen, en dat is goed: zo houden we de focus vol op de ECB.