Risicoaversie en arbeidsvreugde

Uit het departement: "Beursblik in een notendop"

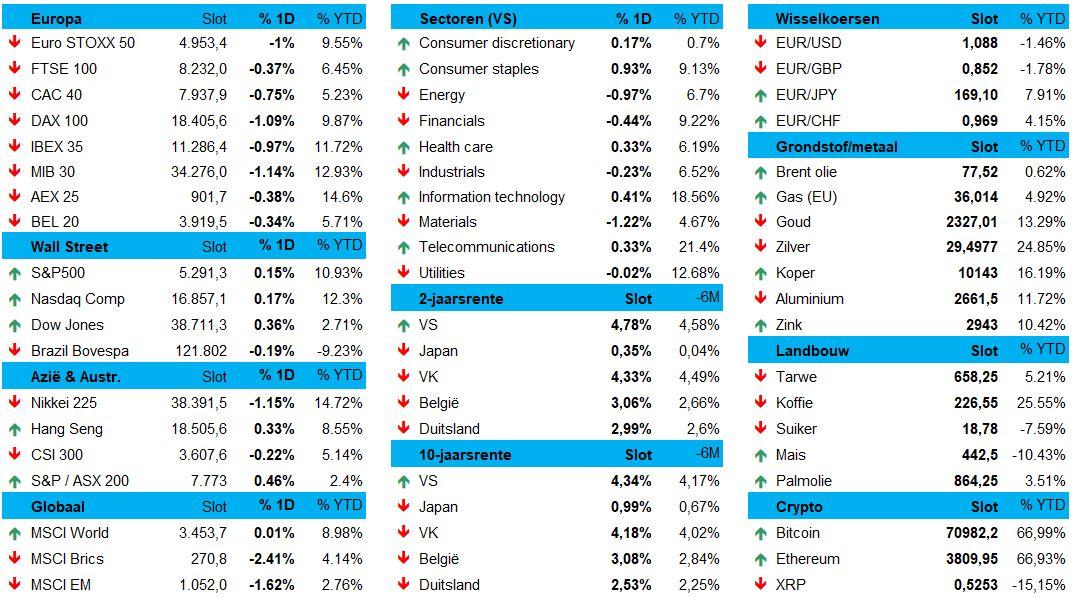

Een topdag werd het allerminst voor Europa, dat 0,5% lager werd gezet door risico-averse beleggers. Voor groeigevoelige sectoren betaalden de rekening, waarin industrials (-1%), energie (-2,6%) en financials (-1,5%). Niettemin ontspanden de obligatiemarkten opnieuw, waardoor de 2-jaarsrente in Duitsland weer onder de 3%-grens daalde (2,99% om exact te zijn). De 10-jaarsrente ging zo’n 5 basispunten lager tot 2,54%, terwijl de Amerikaanse rentes op beide looptijden een status quo lieten optekenen.

Misschien daarom dat Wall Street met zo’n 0,2% winst opnieuw beter standhield, ondanks ook daar de cyclische aandelen zoals industrials (-1,2%) en energie (-1%) het wat lieten afweten. Van de meme-stocks kwam het gisteren ook niet, omdat de rally in Gamestop wat uitpieterde en er meer en vragen gesteld worden bij de handel door Roaring Kitty, Keith Gill. De man laadde een volledige vlot remorquen vol met aandelen, alvorens de koers met een tweet door het dak te jagen. Men zou voor minder het vermoeden krijgen van manipulatie.

Cyclische zwakte, in lijn met lagere groeivooruitzichten

Dat energie zwak blijft presteren is wat opvallend, omdat de olieprijs opnieuw stabiliseerde rond 77 dollar per Brent-vat. Maar de Europese gasprijzen vielen wel een forse 5% terug tot 35 euro per MWh. Zeker is ook dat een jobrapport gisteren aantoonde dat er links en rechts wat economische barsten zichtbaar beginnen te worden. Die nieuwtjes worden als positief aangemerkt, omdat het pad naar een extra Amerikaanse renteverlaging zo wat realistischer wordt.

Bovenstaande elementen voegen toe aan het feit dat de Federal Reserve bank van Atlanta maandag de groeiverwachting voor het tweede kwartaal neerwaarts bijstelde van 2,7% naar 1,8%. Tel daarbij de toenemende signalen over consumenten die zich verzetten tegen hogere prijzen en retailers die hun waardepropositie verbeteren. Afkoeling, dus. Goed voor inflatie, maar dan weer minder voor de bedrijfswinsten. Het is ook nooit goed, toch? Eigenlijk wel, want kijkt u maar eens mee naar onderstaande grafiek. Zowel waarde- als groeiaandelen presteerden erg goed over de voorbije 12 maanden.

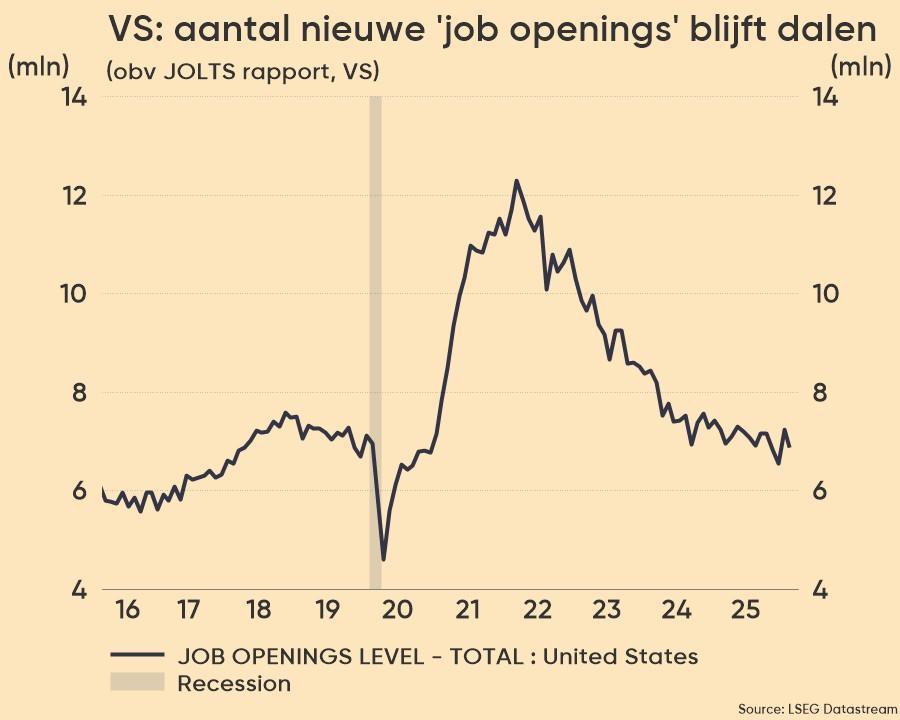

Vacatures dalen tot laagste niveau in meer dan drie jaar

Het aantal vacatures in de VS daalde in april tot het laagste niveau sinds februari 2021, terwijl de arbeidsmarkt verdere tekenen van herstel vertoont. Concreet gaat het om 8,05 miljoen vacatures openstonden, terwijl op 8,35 miljoen werd gemikt. De JOLTS)-enquête wijst daarmee uit dat de druk ietwat van de ketel lijkt te gaan, wat zou kunnen betekenen dat de opwaartse loondruk wat verder kan afnemen. En dat is natuurlijk goed nieuws, want net zoals in Europa houdt de inflatiedruk in de VS vooral aan door de arbeidsintensieve dienstensector.

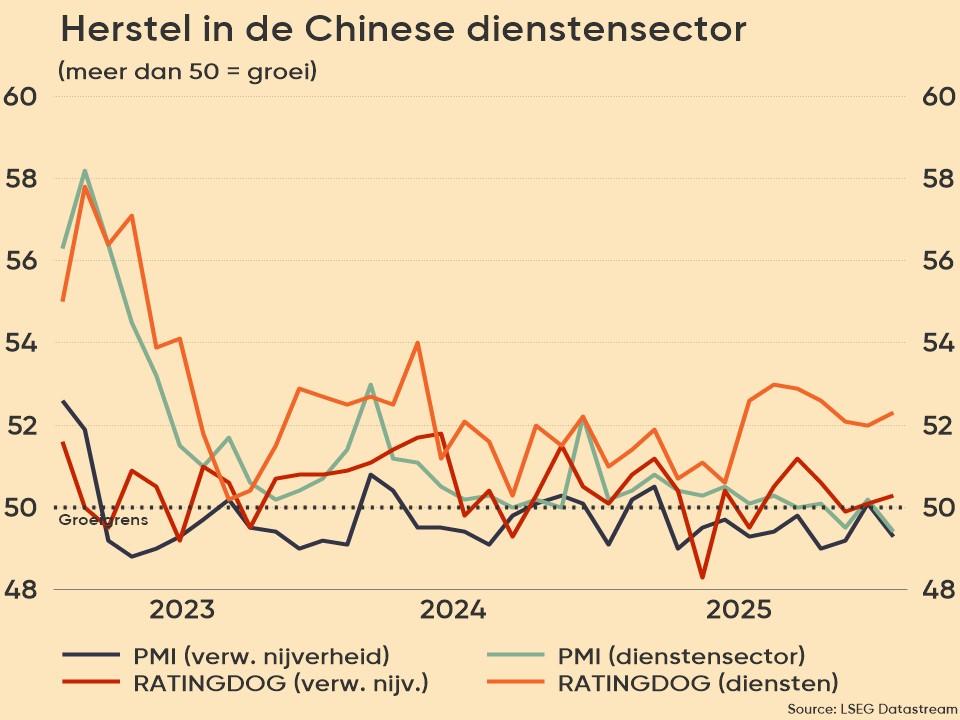

Chinese locomotief

Chinese locomotief

Goed nieuws kwam er uit China. De Caixin China General Services PMI-index, in mensentaal is dat dé barometer die er toe doet, steeg van 52,5 punten in april naar 54,0 punten in mei. Dat is een stuk beter dan de verhoopte 52,6 punten én de 17de maand op rij van groei. En die versnelt dus nog tot het snelste tempo sinds juli 2023, dankzij hogere productie en stijgende export.

Maar ook de binnenlandse en buitenlandse vraag lijkt eindelijk wat aan te trekken, terwijl de werkgelegenheid voor het eerst in vier maanden toenam. Dat het ondernemerssentiment daalde tot het laagste punt in zeven maanden door zorgen over de wereldwijde economische vooruitzichten nemen we er graag bij.

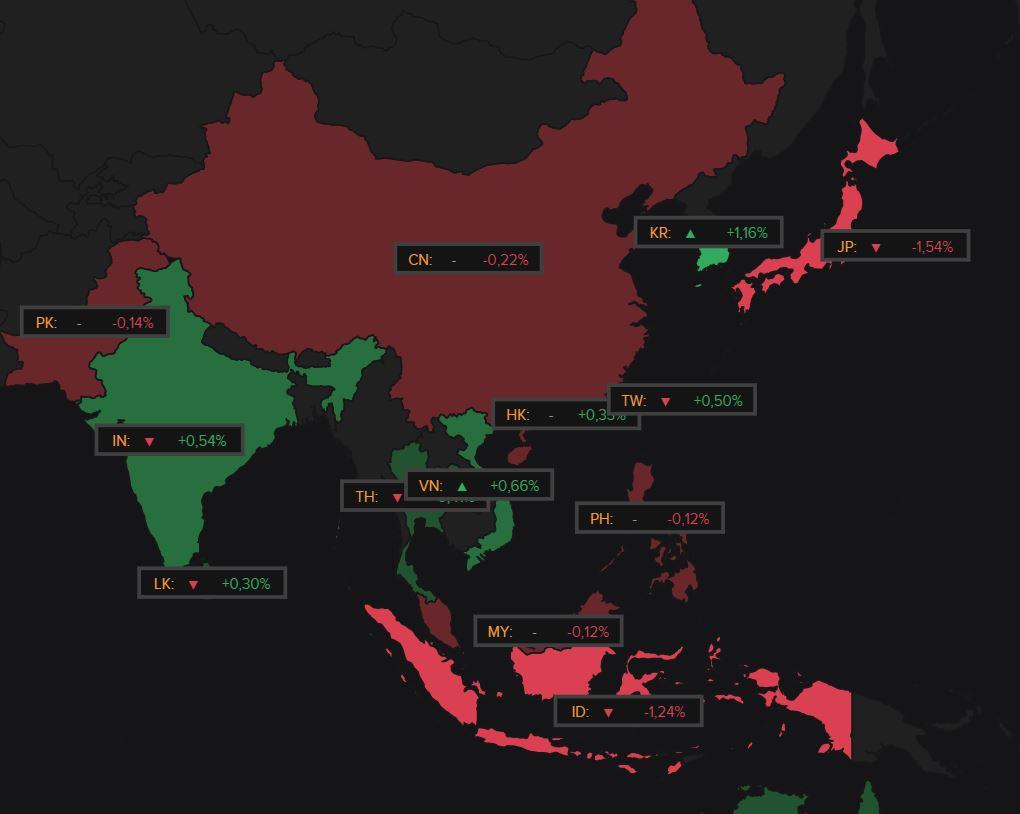

Timide aziatische aandelenmarkten

De reactie op de aandelenmarkten is minder optimistisch dan de Chinese data. De CSI-index verliest 0,25%, terwijl Japan 1,5% lager noteert, terwijl Taiwan (+0,5%) en Hongkong (+0,3%) de rug wel konden rechthouden.

De Indiase aandelenmarkt herstelde met 0,1%, nadat er gisteren nog zo’n 35 miljard aan beurswaarde verdampte, waarmee de verse recordhoogtes van maandag dan weer teniet werden gedaan. Deze rollercoaster van formaat werd aangestookt door de nationale verkiezingen, die volgens exitpolls een nieuwe absolute meerderheid voor de regeringspartij van premier Modi opleverden. Maar een effectieve telling van de stemmen lijkt uit te wijzen dat er dan toch geen meerderheid is. Dat kan mogelijk stokken in de wielen steken van de Indiase economische koers, iets wat beleggers natuurlijk niet zo graag zien gebeuren.

Bitcoin boven 70.000 dollar

Gisteren bleek dat de grootste bitcoin-ETF, de iShares Bitcoin Trust, meer dan 20 miljard dollar aan inflow optekende. Daar waren amper 137 dagen voor nodig, wat niet meer of minder is dan een ware stormloop. Dat verklaart onder meer de veerkrachtige, zelfs sterke prestatie van de bitcoin doorheen de voorbije maanden. Gisteren werd opnieuw de kaap van 70.000 dollar genomen (71.018 dollar om exact te zijn).

Wat u mag verwachten?

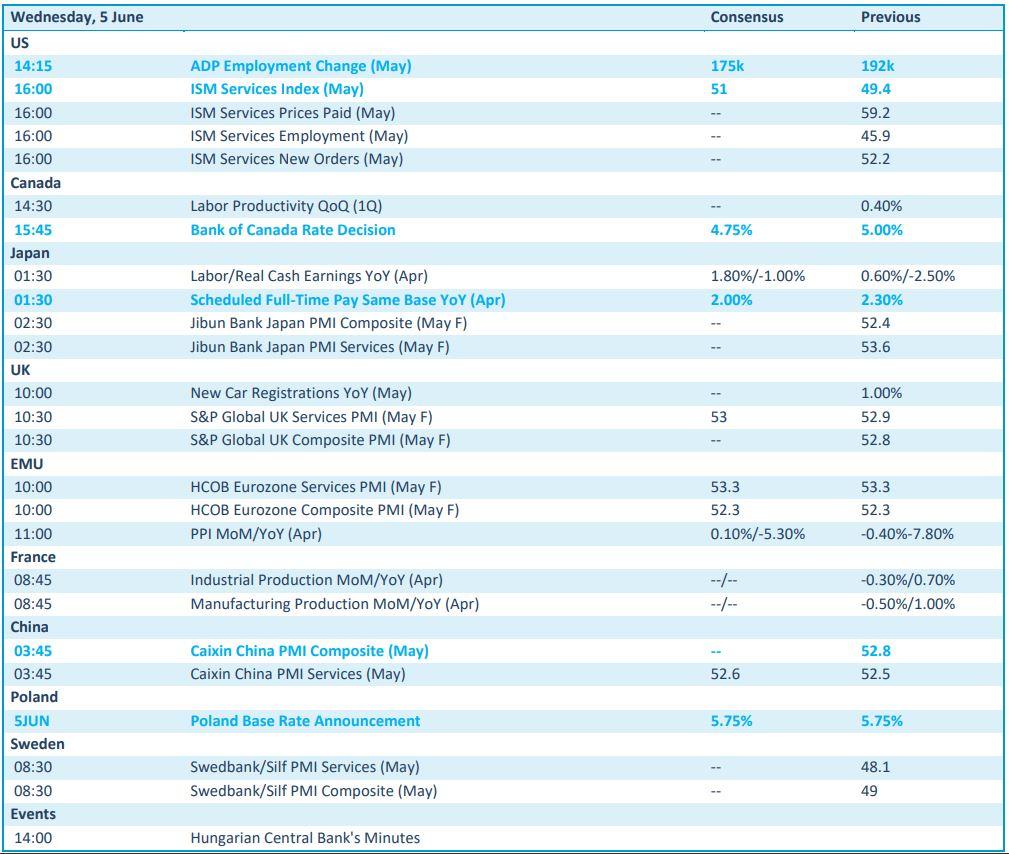

Er staat vandaag twee belangrijke nieuwsitems op het menu. Eerst en vooral krijgen we diep in de namiddag het officieuze Amerikaanse banenrapport van loonstrookverwerker ADP aangereikt. Dat moet uitwijzen dat er in mei 175.000 banen bijkwamen, wat belangrijke informatie is om de loonkostevolutie in te kunnen schatten.

Een twee luik betreft de publicatie van heel wat ISM-dienstenindexen over mei. Dat betreft finale data in landen zoals de VS, Japan, VK, EU en Zweden. Maar ook China mengde zich in het debat, zoals we hierboven al beschreven, met verse PMI-data.

Wat meer perifeer nieuws komt uit Polen, waar de centrale bank beslists over de rente. Veel wordt daar niet van verwacht, want de schatting staat op een status quo. Maar ook dat is mogelijk interessant om ons voor te bereiden op de ECB-renteverlaging die morgen een feit moet worden

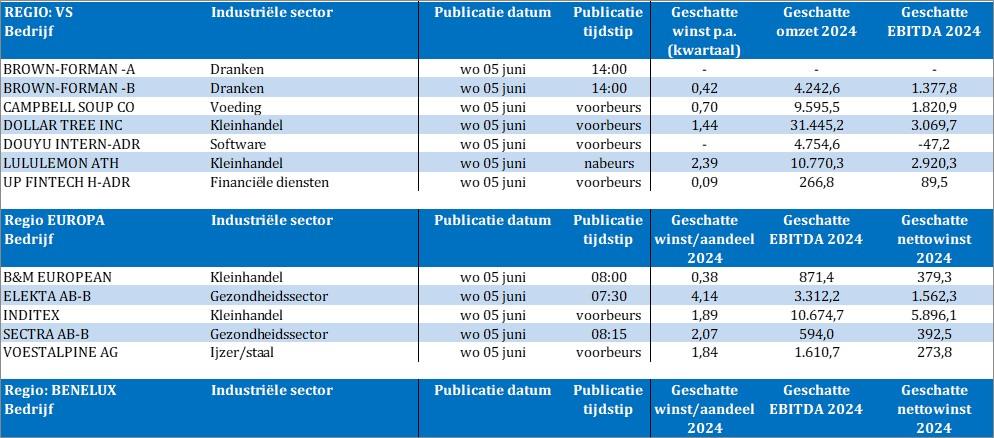

Bedrijfsresultaten komen er vandaag van Brown Forman, Campbell Soup, DollarTree, Douyu, Lululemon, Up Fintech, B&M European, Elekta, Inditex, Sectra en Voestalpine.