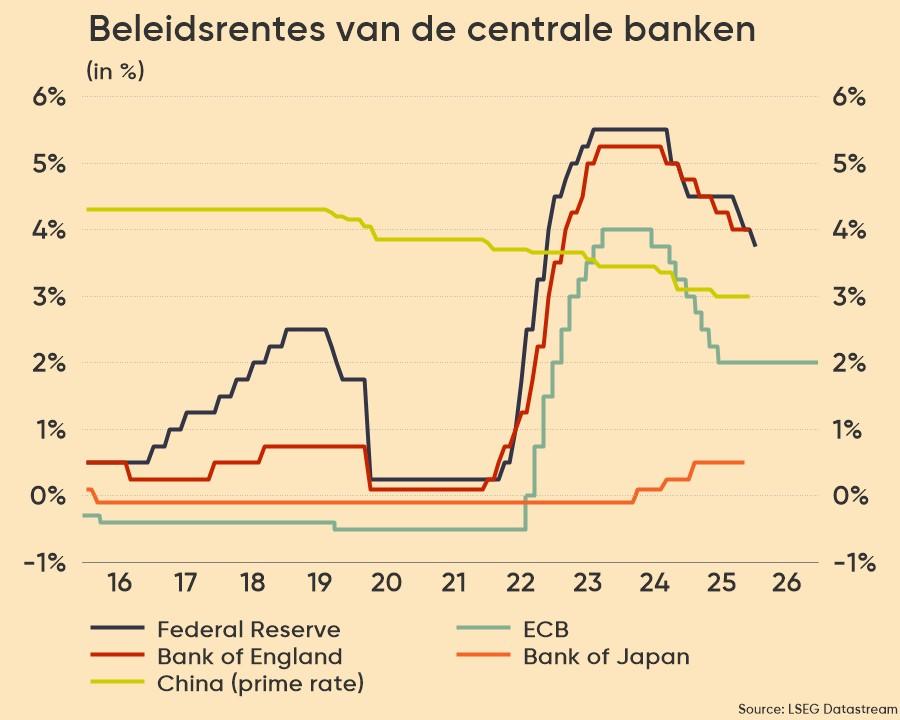

Fed aan de zijlijn. Over naar ECB

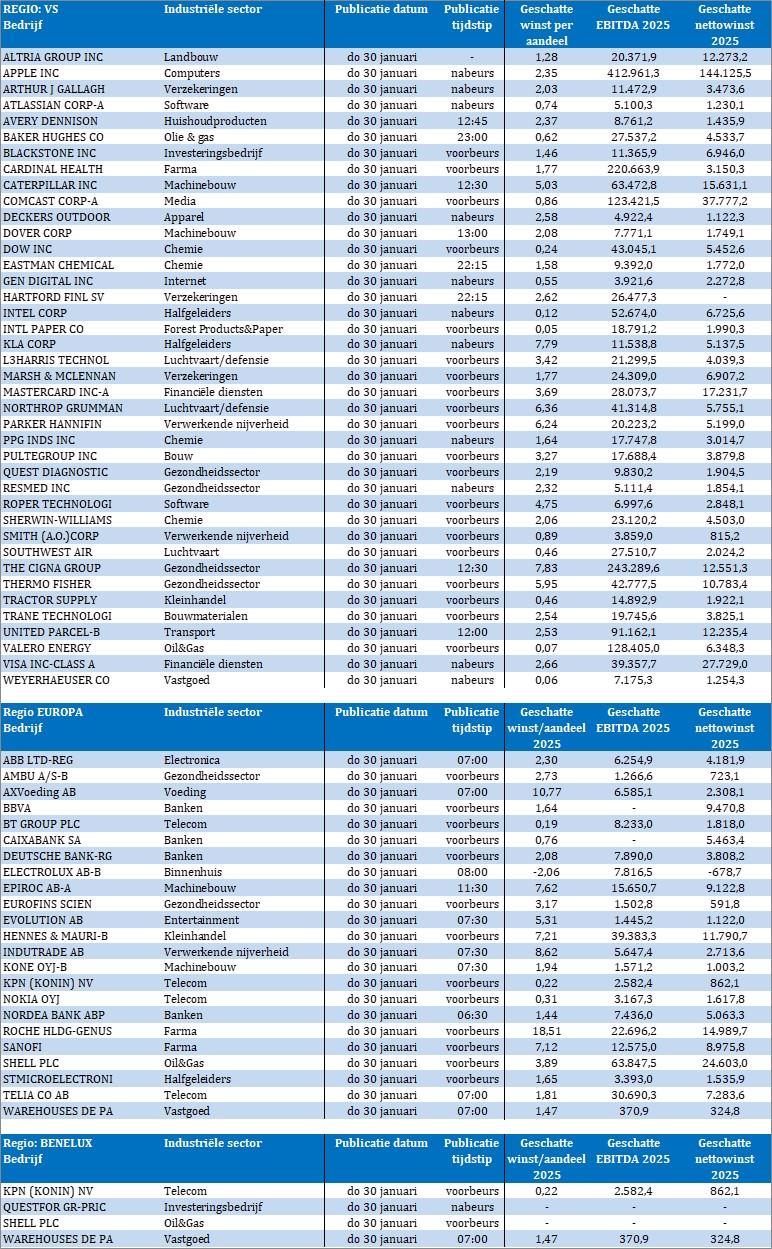

Uit het departement: "Beursblik in een notendop"

Na een hele dag wachten op de Fed sloot de Euro Stoxx 600 met 0,6%, wat de recordreeks alweer een dag verlengde. Niet dat er van de Fed vuurwerk werd verwacht, maar de verdere “DeepSeek”-ontspanning en puike cijfers van onder ASML zorgden voor opluchting. De beleidsvergadering van de Fed deed dat niet, want de vergadering bleek zoals verwacht een non-evenement te zijn.

De Amerikaanse centrale bank hield de rente immers stabiel op 4,25-4,5% en suggereerde dat dit nog wel even zo zou blijven. De economische vooruitzichten zijn “onzeker”, maar de bank is “alert op de risico's voor beide kanten van haar tweeledige mandaat”. Ook spreekt ze niet langer van het feit dat de inflatie “vooruitgang heeft geboekt”, omdat het eerst een reeks cijfers wil zien die effectief laten zien dat het de goede kant op gaat met de inflatie.

Lees: de bank wacht samen met u en ik af in welke mate het Trump 2.0 de levensduurte zal aanjagen. Over naar een lange rentepauze, dus.

Rente en valuta malen er niet om

De 10-jaarsrente in de VS daalde opnieuw tot 4,52%, tegenover 4,21% op 2 jaar. Ook in Europa bewoog de rente een ietsje lager tot 2,55% op 10 jaar en 2,25% op jaar. More of the same, ondanks de Fed, met andere woorden. De dollar behield daarom zijn positie op 1,0414 tegenover de euro, terwijl het Britse pond wél steeg tegenover de euro (€1 = £0,837) dankzij een optreden van de Britse kanselier Reeves. Die probeert de beleggers te overtuigen van haar groeiplannen en dat lijkt een beetje te werden. De Japanse yen trok vannacht de stijgende lijn van de voorbije dagen door en klokte af op 154,5 tegenover de dollar.

Wall Street kabbelde vóór en na de Fed-meeting inspiratieloos verder en klokte 0,5% lager. Onder meer Nvidia (-5%) kwam weer in het verdomhoekje terecht omwille van dat dekselse DeepSeek. Op sectorniveau verloor technologie 1,1%, terwijl ook de industrials 0,4% achteruit boerden en de gezondheid 0,6% verloor. In Europa vielen enkel de verliezen van de consumentenaandelen op (-0,6%), omdat de geruststellende cijfers van ASML de technologiesector 2,7% opkrikten. Zelfde beeld op de Aziatische markten, waar China 0,4% verloor, terwijl Japan (+0,15%) en Zuid-Korea (+0,8%) wél boven het nulpunt eindigden

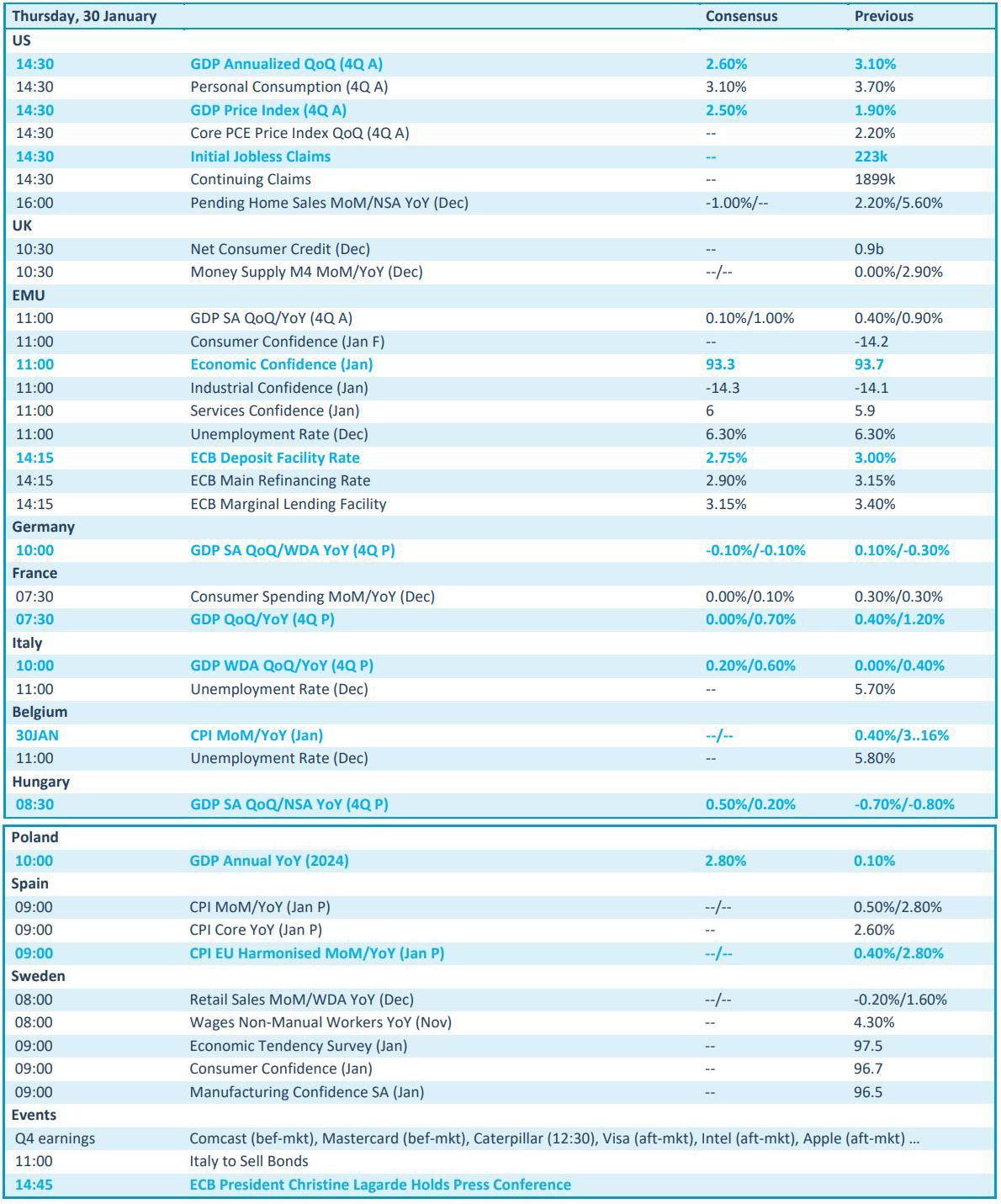

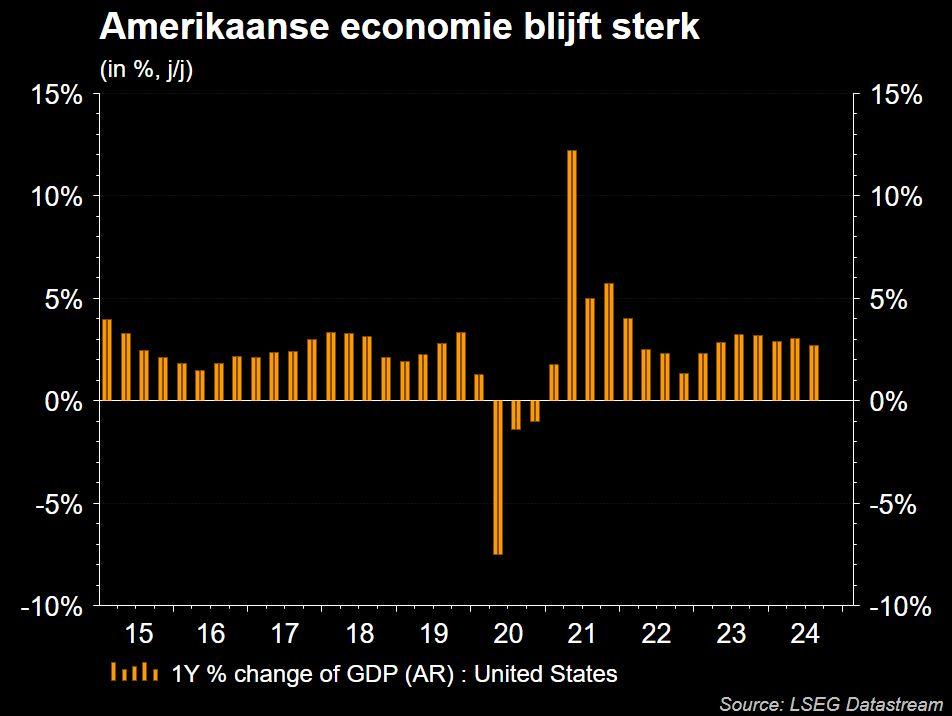

BBP-cijfers: VS boven, EU onder

Voor de statistici onder u geven we graag nog BBP-data mee. Zo zou het Amerikaanse BBP in het vierde kwartaal toegenomen zijn met een solide 2,6% op jaarbasis, weliswaar na een toename met 3,1% in het derde kwartaal. De particuliere consumptie blijft de belangrijkste motor, maar de PCE-inflatiemaatstaf steeg wel weer naar 2,5%. Forse cijfers, zeker in vergelijking met de eurozone. De BBP-groei bleef steken op een magere 0,1% op kwartaalbasis, onder meer door zwakte in Frankrijk. Zwak, maar dat was niet onverwacht. Maar de cijfers zijn wél interessante info om mee te namen naar de ECB-vergadering van straks, waar tot een nieuwe renteverlaging met 25 basispunten naar 2,75% beslist moet worden.

Wat u vandaag mag verwachten?

Vandaag staat volledig in het teken van de rente, want nadat de Fed vannacht al zijn boekje opendeed is het straks de beurt aan de ECB. Die zal naar verwachting de rente verlagen met 25 basispunten. Ander economisch nieuws betreft de publicatie van de Amerikaanse BBP-cijfers over het vierde kwartaal en de wekelijkse nieuwe werkloosheidaanvragen. In Europa wordt aangevuld met een update van de vertrouwensindicatoren voor januari en BBP-data uit Duitsland, Frankrijk, Italië, Hongarije en Polen, jawel. België en Spanje voegen daar wat consumenteninflatiecijfers aan toe (CPI, jan). Maar laat me duidelijk zijn: dé aandacht zal gaan naar de speech die ECB-topvrouw Lagarde zal geven op de persconferentie van de ECB.