Risk-on hand in hand met waarschuwingen

Uit het departement: "Beursblik in een notendop"

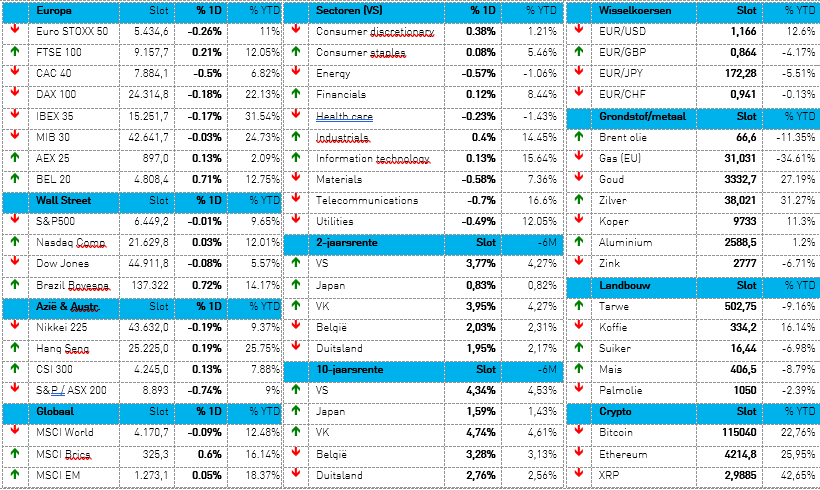

Er was gisteren alweer ontspanning op de wereldwijde financiële markten. Niet enkel deden de aandelen het goed (met 0,4% winst voor de Euro Stoxx 600, en zo’n 0,55% voor Wall Street), maar zelfs de dollar kon nog eens aansterken, terwijl de Duitse en de Amerikaanse rentes ter plaatse trappelden en de goudprijs wat terrein prijs moest geven op 3.311 dollar per ounce.

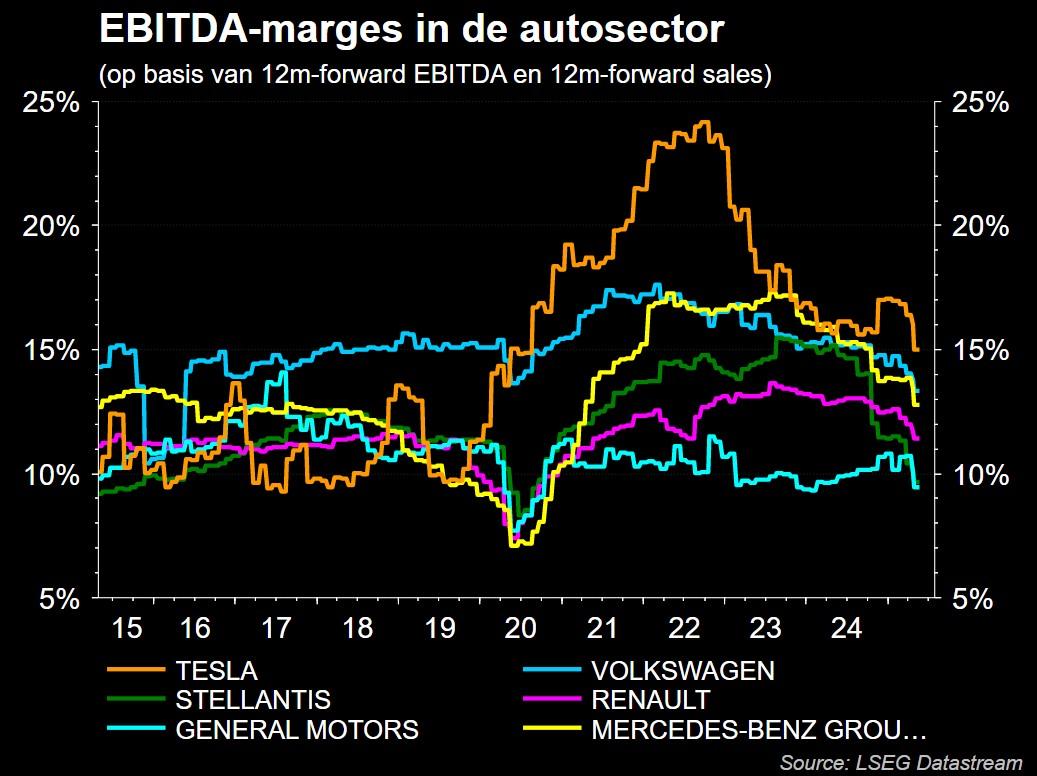

Een bocht voor auto’s, maar …

De aanleiding voor het aangehouden risk-on sentiment is te zoeken bij het bericht dat de Amerikaanse regering de impact van heffingen op buitenlandse onderdelen van in eigen land geproduceerde auto's zou verminderen en zou voorkomen dat heffingen op in het buitenland geproduceerde auto's zich opstapelen op andere heffingen. Die bocht wordt gezien als (alweer) een nieuw teken van flexibiliteit in het handelsbeleid dat niet minder dan een maand geleden nog een ravage aanrichtte op de markten.

Maar vergis u niet: de tarievenoorlog is nog lang niet ten einde. We kijken immers nog steeds uit naar de relatie tussen China en de VS, want die laatste meent dat het aan China is om de tarieven te de-escaleren. Die heeft dan wel al een aantal uitzonderingen gemaakt, maar op een echte de-escalatie is het nog (even?) wachten. Ondertussen zou er al een daling zijn met 42% van piek tot dal in de verzendingen van China naar de VS in de afgelopen 10 dagen.

Risk-on, baby

Alzo, we onthouden dat de aandelen gisteren alweer stegen. Hoewel de S&P 500 daardoor een groot deel van de verliezen van begin april goed kon maken, lijkt de index de maand toch zo’n 1,5% lager af te zullen sluiten. Dat is de derde verliesmaand op rij, al kon het natuurlijk veel erger geweest zijn. Maar schade is er niettemin, al sijpelt die maar traag door in de economische statistieken én de bedrijfswinsten.

Beide liggen minstens in lijn liggen met de nog steeds hoge verwachtingen, al zijn er natuurlijk uitzonderingen. Zo trok General Motors ondanks sterke eerste kwartaalresultaten de eerder jaarprognose in en zag UPS de kwartaalomzet dalen omdat de vraag naar transport begint af te koelen. In Europa verlaagde sportautofabrikant Porsche de vooruitzichten voor 2025 door de zwakte in China en de Amerikaanse tarieven, terwijl Mercedes, Stellantis en Volkswagen vandaag aan de bel trekken. Zelfde verhaal voor Melexis, waar de verwachtingen ook getemperd moesten worden.

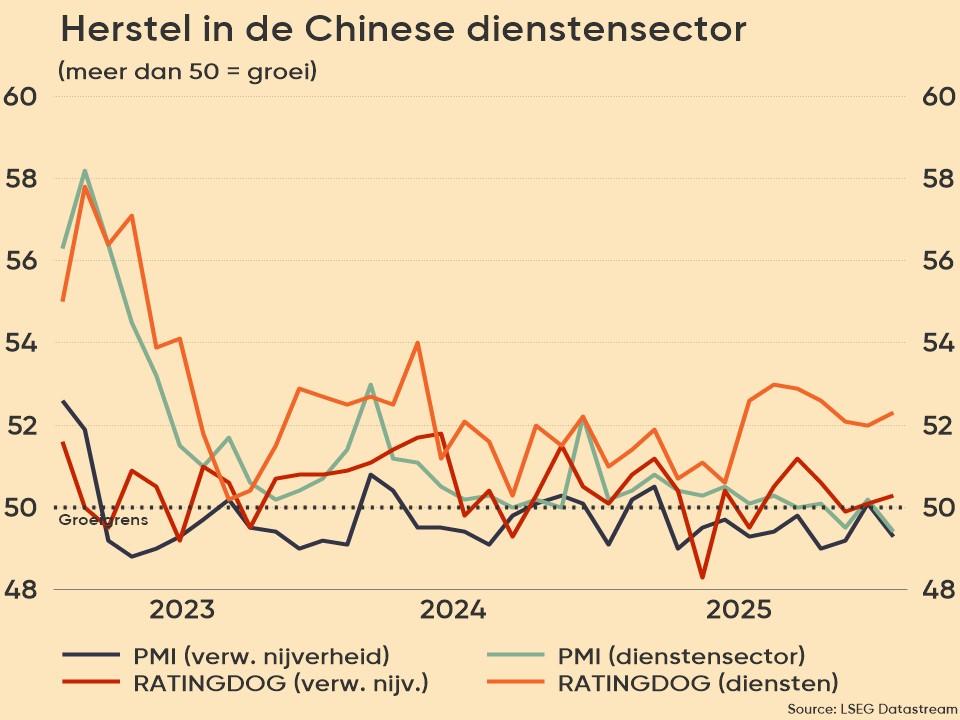

Chinese economie blijft onder druk

April werd een barre maand voor de Chinese maakindustrie. De PMI-sentimentsindex daalde van 50,5ptn naar 49.0in april (verw: 49,8). Steilste terugval sinds dec 2023, ondanks Beijing's vele groeistimuli. Maar die dekselse tarieven drukten buitenlandse bestellingen meest in 11m, bij lagere inputkosten en verkoopprijzen. Ook in de dienstensector koelde de temperatuur wat, want de index daalde van 50,8 naar 50,4 punten in april. Vooral de nieuwe bestellingen en de werkgelegenheid krompen sneller dan gedacht, terwijl ook de buitenlandse orders opdroogden (van 49,8 naar 42,2 punten). En ook daalde het ondernemersvertrouwen tot het laagste niveau sinds september 2024. De roep op nog meer stimuli wordt luider en luider.

Wat u vandaag mag verwachten?

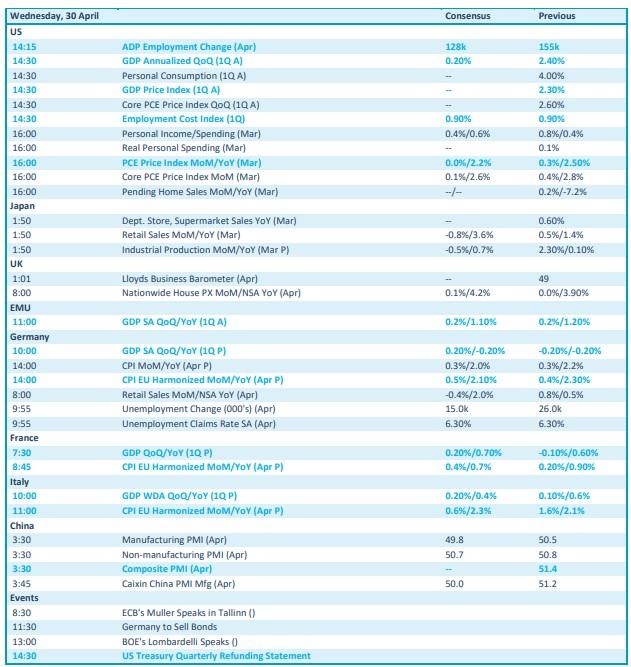

De kalender bulkt van het interessante nieuws, en dat komt in buffetvorm op economisch én financieel vlak. DE VS levert het ADP-arbeidsmarktrapport aan over april, naast de BBP-cijfers over het eerste kwartaal, inclusief de evolutie van de arbeidskost. Dat wordt geflankeerd met de belangrijke PCE-inflatiecijfers over maart.

In Japan kijken we naar de kleinhandelsverkoop en de industriële productie over maart, -terwijl China een update geeft van de PMI-index over april. Het VK publiceert dan weer de altijd interessante Lloyds business barometer en zowel Europa, Duitsland als Frankrijk trakteren op een combinatielading van BBP-data (1Q) en inflatiecijfers over april.

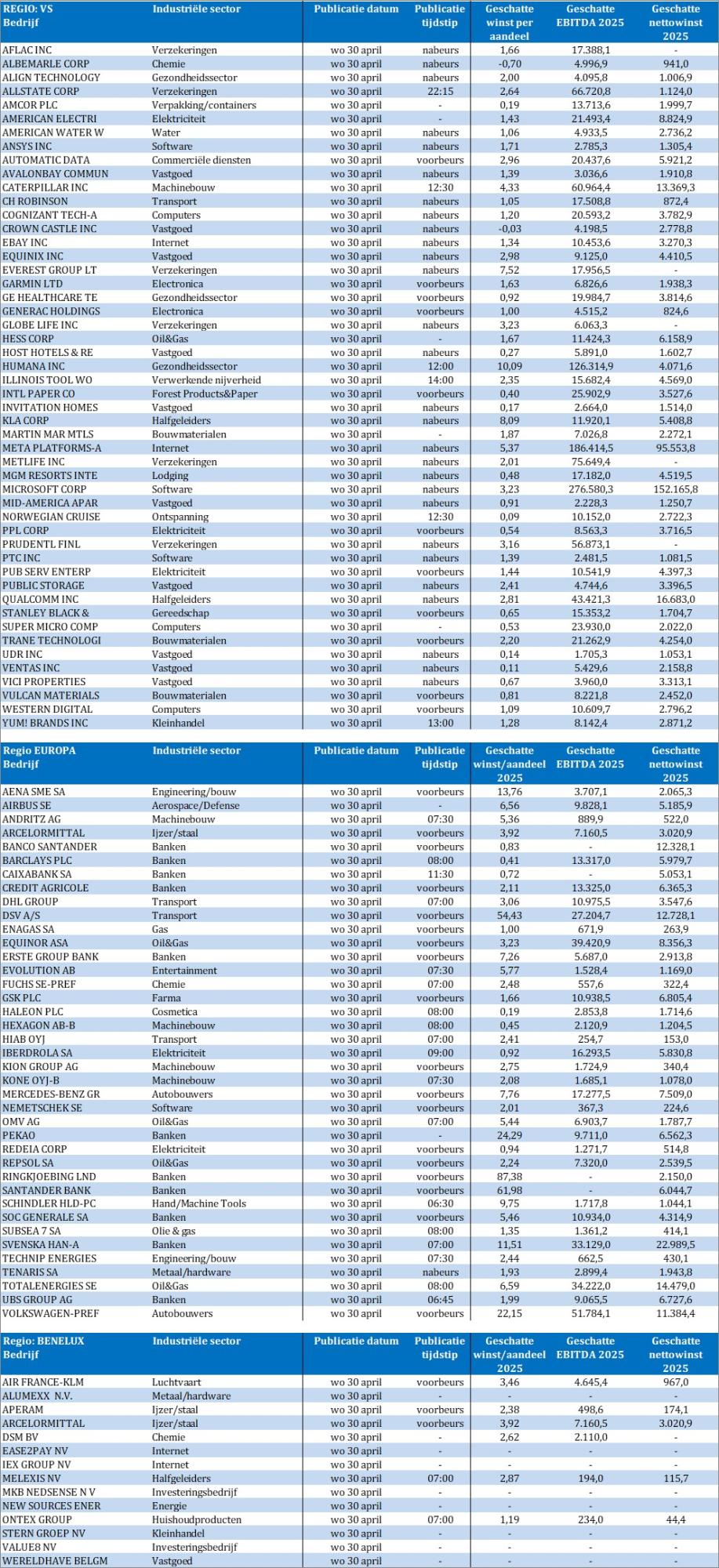

Bedrijfsresultaten zijn er natuurlijk ook weer en hele grote getale. Alweer een lawine, dus het wordt weer zwemmen. Veel plezier met de volledige lijst onderaan!