Mee met de markt: “Memorial Day meets Pinkstermaandag”

Uit het departement: "Beursblik in een notendop"

Gisteren bleef Wall Street dicht omwille van Memorial Day, maar vrijdag gingen de aandelenmarkten wel met winst het weekend in. Geen verlengd weekend voor de meeste Europese aandelenmarkten, maar heel wat marktspelers genoten niettemin van een dagje vakantie. Dat Wall Street gisteren dicht bleef voor Memorial Day en ook Londen de deur dicht hield, zette een extra rem op de activiteit. Per saldo sloten de meeste indices lager, met vooral verliezen in de technologie- en banksector. Met het optimisme over het waarschijnlijk bereiken van een akkoord over het Amerikaanse schuldenplafond werd het een back-to-business sentiment waarbij de inflatie één van de kopzorgen blijft. In de VS is er dan weer de bezorgdheid over een harde landing na de stevige renteklim, terwijl in Europa de impact van de monetaire rem in de weegschaal wordt gegooid..

Japan neemt winst

In Azië werd voorzichtig positief gereageerd op het vooruitzicht dat het Amerikaanse schuldplafond toch even uit de zee van zorgen is verdwenen, waardoor de MSCI Asia-Pacific er een winst van 0,4% uit wist te halen. De beurs van Japan deed echter niet mee aan het bescheiden feest. Na een klim naar toppen die al meer dan 30 jaar niet meer werden bereikt, was het tijd voor een adempauze voor zowel de Nikkei-index (-0,4%) als de Topix-index (-0,6%).

Olie, rente en dollar

Dat er toch nog wat rek zit op het Amerikaanse schuldenplafond was ook goed nieuws voor de olieprijs. De prijs van een vat Brent dikte met 0,5% aan tot 77,2 dollar, terwijl de Amerikaanse variant 0,7% duurder werd tot 73,20 dollar. De vrees dat de OPEX+ de productieniveaus ongewijzigd zal laten zette niettemin een rem op het enthousiasme, net als de rentevrees. Die rentes gingen trouwens wel lager postvatten waarbij het Amerikaanse 10-jaarspapier er 6 basispunten bij in moest schieten. De dollar trappelde nagenoeg ter plaatse.

Turkije

Terug naar Europa waar gisteren alle ogen op de presidentsverkiezingen in Turkije waren gericht en zetelend president Erdogan er na een onbesliste eerste ronde in slaagde om zijn stoel te behouden. Het is nu uitkijken naar zijn plannen om een slabakkende economie terug op de rails te krijgen. De rentemarkten nemen alvast een afwachtende houding aan, waarbij de Turkse 10-jaarsrente bleef dobberen rond de 9%. Meer overtuiging op de aandelenmarkten waar ruim 4% winst werd geboekt en op de wisselmarkten waar de lira een nieuw dieptepunt aantikte.

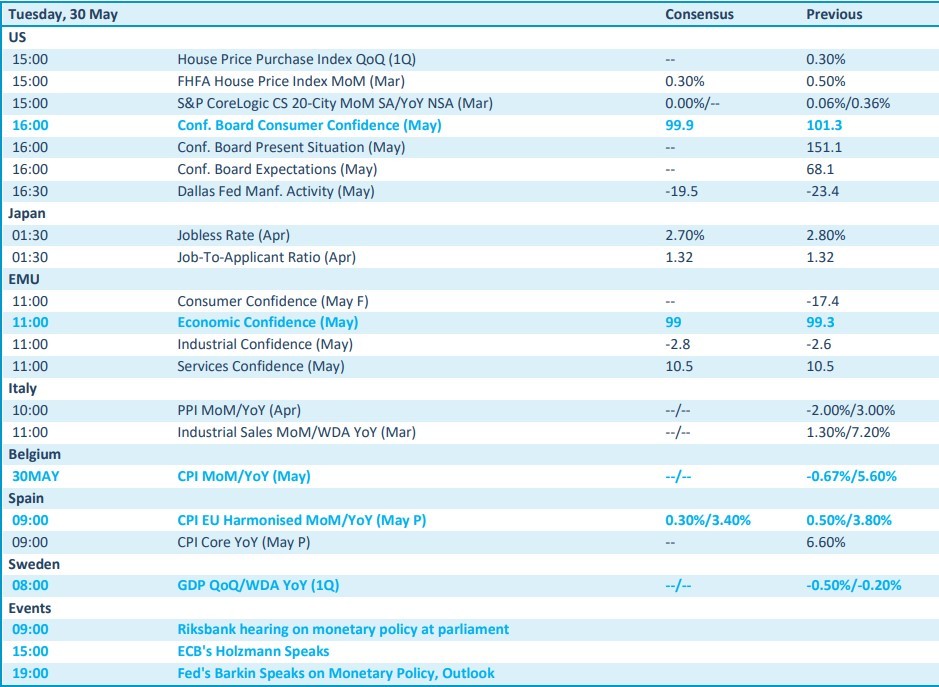

Na een rustige maandag, wordt het trouwens wel nog een drukke macro-economische week. Er zijn onder meer de Europese inflatiecijfers, maar ook een portie PMI’s voor de verwerkende industrie. En de start van een nieuwe maand in de tweede helft van de week, betekent traditioneel ook de publicatie van een Amerikaans banenrapport.

Wat staat er vandaag op het menu?

Vandaag staan alvast Amerikaanse en Europese vertrouwensindicatoren op de rol, terwijl het ook uitkijken is naar enkele speeches van ECB- en Fed-leden. In ons land worden de inflatiecijfers voor mei bekendgemaakt. De resultatenkalender loopt ondertussen verder leeg, met in Europa onder meer Aroundtown. In de VS houden HP Inc en HP Enterprise de liefhebbers van het genre aan de waggel.