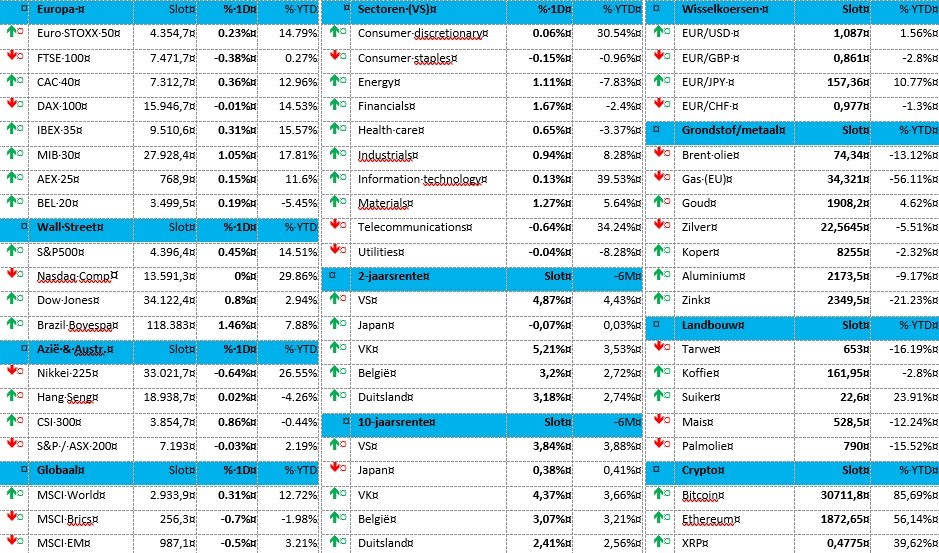

Mee met de markt: “Verse groeicijfers en inflatiedata”

Uit het departement: "Beursblik in een notendop"

Veel beweging zat er gisteren niet in de markt, omdat er onder meer uitgekeken werd naar de inflatiecijfers die we vandaag zullen krijgen. Ondanks de Europese aandelen 0,14% terrein wonnen, zorgden de Duitse consumentenprijzen voor een stevig negatieve verrassing. In juni kroop die immers op tot een hoger dan verwachte 6,8% op jaarbasis, al vertraagde de inflatie in Spanje en Italië sterk.

Dollar en rente

De Amerikaanse dollar bleef stijgen (€1 = $1,0861), geholpen door verse economische data én de herhaling van Fed-topman Powell dat de beleidsrente nog lang niet zal dalen. Het aantal nieuwe werkloosheidsaanvragen daalde vorige week onverwacht sterk, terwijl terwijl het BBP over het eerste kwartaal sterk opwaarts werd herzien. De 10-jaarsrente steeg daarop tot het hoogste peil in drie maanden (3,868%), terwijl de Duitse 10-jaarsrente op 3,63% afklokte, ei zo na het hoogste peil in 10 jaar en meer.

Amerikaanse banken

In de Amerikaanse bankaandelen zit het ondertussen weer snor, deels dankzij de hogere rente. Dat blijkt tenminste op basis van de jaarlijkse gezondheidscontroles van de Federal Reserve. De banken kunnen een economische inzinking doorstaan, maar banken zijn wel conservatiever geworden na de bankencrisis van enkele maanden geleden. En ze lijken er de voorkeur aan te geven om cash bij te houden, eerder dan massaal dividenden uit te keren en aandelen in te blijven kopen.

Maar critici schuiven de test van tafel, omdat niet de 23 grootste banken het probleem vormen, maar wel de balansen van de meer dan 4.000 kleinere banken. De S&P 500 Banks index trok niettemin fors hoger (+2,6%), de grootste dagwinst sinds 2 juni. JPMorgan Chase, Wells Fargo en Bank of America stegen 2% à 4,5%, terwijl Morgan Stanley 1,5% won en Goldman Sachs 3% steeg

Chinese activiteit

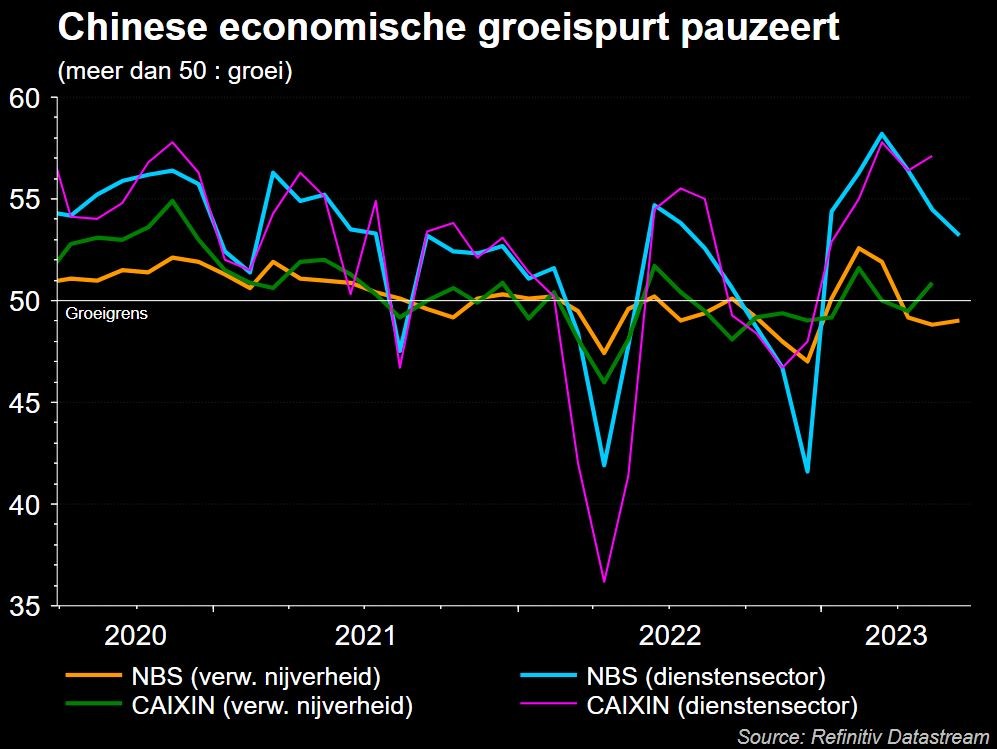

Economisch gezien blijft de wereldmotor het moeilijk hebben. De Chinese fabrieksactiviteit daalde in juni voor de derde maand op rij, omdat de bestaande zwakte uitwaaierde naar andere sectoren. De economische groei in het tweede kwartaal stokt dus, na een optimistisch eerste kwartaal, met name omdat de activiteit in de dienstensector in juni het zwakste tempo optekende sinds het einde van het nulcovidbeleid. De inkoopmanagersindex zakte er van 54,50 naar 53,2 punten, terwijl die voor de verwerkende industrie (PMI) steeg wel van 48,8 naar 49 punten, maar is onder de groeigrens van 50 punten én onder de prognoses.

Van alle kanten wordt nu gehoopt op meer actie van de centrale bank. China won daarom 0,6%, terwijl Korea 0,5% hoger trok. Maar de rest van het Aziatische pak boerde achterut, waaronder Hongkong (-0,2%) en Japan (-0,3%). De yen verzwakte vannacht opnieuw tot voorbij 145 per dollar, een niveau waarop een mogelijke interventie van de Japanse autoriteiten “erg waarschijnlijk” wordt, zo menen analisten. Het haperende economische herstel in China hield de yuan eveneens onder druk

Wat staat er vandaag op het menu?

Vandaag staan er een pak inflatiecijfers op het menu. En die zijn belangrijk, want gisteren al ging de Duitse inflatie tegen de trend in, zodat de data voor de eurozone en Frankrijk hét hoogtepunt van de dag vormen. Economen verwachten dat de inflatie in de eurozone zal dalen van 6,1% in mei naar 5,6% in juni. Straks moet ook blijken of de Amerikaanse inflatie zijn dalend pad verder kon zetten. De PCE-deflator voor mei wordt verwacht op +3,8% en dat cijfer wordt geflankeerd door de sentimentsindicatoe van de universiteit van Michigan. Om de week af te ronden in schoonheid publiceren Duitsland, Italië én België ook een inzicht in de werkloosheidsgraad in juni.