Mee met de markt: "Circustoestanden"

Uit het departement: "Beursblik in een notendop"

Tot wat voor een circus is me die beurs toch verworden. Nog los van de fors toegenomen volatiliteit die de voorbije weken de koersen in sneltempo alle kanten deden uitgaan, kregen we gisteren af te rekenen met een “flash crash” op de Europese markten. In geen tijd ging er 5% van de koersen af, omwille van één of meerdere dikke vingers bij een trader van Citigroup.

En vannacht kelderde de koers van Alibaba plots zo’n 10%, goed voor een waardeverlies van 26 miljard dollar, omdat een persoon genaamd “Ma” opgepakt wordt in de buurt van de woonst van oprichter (Jack) Ma. Een hoax, dus, waarna de koers fluks weer herstelde tot een verlies van -1,4%. Om het in de woorden van Hans Teeuwen te zeggen: “Toestanden!”.

Plotse ommekeer op Wall Street

Ook de brede Amerikaanse aandelenmarkt maakte gisteren een scherpe U-turn om 0,6% hoger te eindigen, na een duidelijk rode opening. Die wortelde in de blijvend hoge inflatie, de aanhoudende uitverkoop op de obligatiemarkt en een rist van negatieve gegevens over de economische groei in China (de samengestelde PMI-indicator dook met 42,7 punten ver onder de groeigrens van 50 punten).

Maar dat mocht niet deren, want de rode cijfers werden op Jan Bardi-wijze omgetoverd in groene flikkeringen, met technologieaandelen op kop van het (toch voor eventjes) herboren peloton. De Nasdaq Composite klokte 1,63% hoger af, in een beweging waarbij communicatiediensten, technologie en cyclische consumptiegoederen de dans leidden. Onderaan de ladder vinden we vastgoed, defensieve consumptiegoederen en nutsbedrijven. Risk-on, heet dat dan, afgekruid met een vleugje YOLO.

Alle ogen op de Fed !

Dat is best opvallend, want alle ogen zijn deze week gericht op de Federal Reserve. Die zal de rente naar alle verwachting een eerste keer met 50 basispunten verhogen, waarna ze dat nog eens drie keer zou kunnen herhalen, alvorens gas terug te nemen. Maar die agressieve monetaire verkrapping lijkt ondertussen te zijn ingeprijsd. Afwachten hoe de markten zullen reageren en wat meneer Powell effectief te zeggen zal hebben. De dollar behield alvast zijn recente terreinwinst (€1 = $1,0505), terwijl de 10-jaarsrente onverstoord verder blijft stijgen (2,99% in de VS, 0,96% in Duitsland).

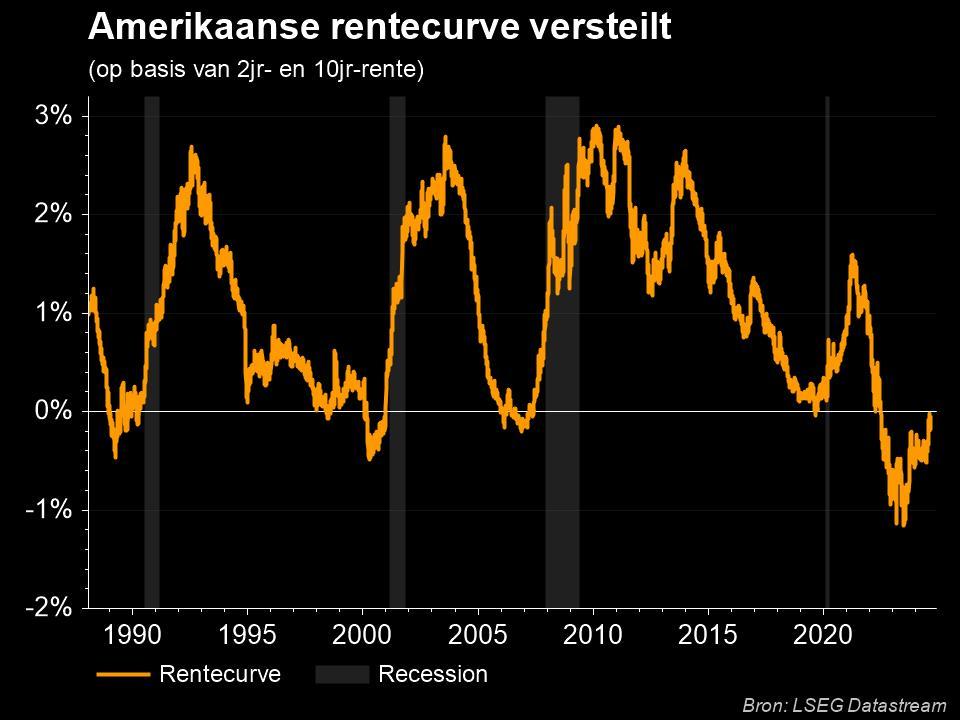

Vooral in de VS werd de rentecurve daardoor weer wat steiler, zodat de reële 10-jaars rente weer in positief gebied beland is. De aanhoudende daling van de Japanse yen ($1 = ¥ 130,07) is zo mogelijk nóg interessanter, want uit verse data blijkt dat Japanse institutionele beleggers voor miljarden aan Amerikaanse obligaties verkocht hebben.

Wat staat er vandaag op het menu?

Ondertussen gaat het winstseizoen verder met onder meer Pfizer, Airbnb, AIG Group, AMD, Lyft, Estee Lauder, Dupont De Neymour, Gartner, Match Group, Paramount, Skyworks Solutions, Starbucks, Uniper, Davide Campari, BNP Paribas, BP, Osram, Telenor, Galp Energia, Universal Music Group en Norsk Hydro, naast heel wat anderen die vandaag ook op de rol staan.

Qua macro-economisch nieuws staat er met de Europese producentenprijzen uit maart een interessante inflatie-indicator op het menu. Daarnaast kijken we naar de Amerikaanse fabrieksbestellingen en de evolutie van de bestellingen voor duurzame goederen, terwijl de Britse PMIO-sentimentsindicator een inzicht moet geven in de stand van zaken in de verwerkende nijverheid. Terwijl de beurs van Japan de deuren dichthoudt voor Golden Week, rondden we dag netjes af met de Europese werkloosheidsgraad. Die blijft gelukkig erg hoog in historische termen.