Mee met de markt: “De Fed is aan zet”

Uit het departement: "Beursblik in een notendop"

Er werd gewacht op de wereldbeurzen. Gewacht op de uitkomst van de belangrijke Fed-vergadering die vandaag ingepland staat, gewacht op inflatiedata die aan moeten tonen dat de piek achter de rug is én gewacht op een periode van kalmte op de geopolitieke markten. Enkel de Fed zal die verwachtingen vandaag kunnen inlossen met hoogstwaarschijnlijk een renteverhoging tot binnen de vork van 3,75 à 4%. Dé vraag is echter wat er op de volgende meetings gaat gebeuren. Hou de agenda vrij om 19u, maar meer nog om 19u30, moment waarop De Grote Fed-Roerganger Powell het woord tot de natie richt.

Dollar houdt zijn winst vast, yen herstelt

De dollar steeg de voorbije dagen en hield die winsten gisteren vast (€1 = $0,9884). De 10-jaars rente daalde met 2,7 basispunten tot 4,05%, terwijl het rendement op de 2-jaarsobligaties met 4,4 basispunten steeg tot 4,545%.

De yen van zijn kant versterkte ietwat ($1= 147 JPY) nadat Haruhiko Kuroda, gouverneur van de Bank of Japan, een aanpassing van het beleid van de centrale bank om de rentecurve te controleren als optie aankondigde. En net dat beleid heeft sterk bijgedragen tot de zwakte van de yen.

De Chinese yuan daalde naar een bijna 15-jarig dieptepunt, alvorens de verliezen te beperken nadat de centrale bank voor het eerst sinds 2008 de officiële richtkoers vaststelde op de onderkant van het belangrijke niveau van 7,2 per dollar.

Chinees covid-beleid op de schop?

In afwachting van de Fed-beslissing trok Europa zo’n 0,5% hoger, terwijl Wall Street 0,25% lager afklokte. De Aziatische aandelen stegen onder impuls van de Chinese aandelen, omdat er luidop gehoopt wordt op een heropening én de afschaffing van het verguisde nulcovidbeleid.

Aan de basis van deze speculaties ligt een niet-geverifieerde notitie die dinsdag op sociale media circuleerde dat China van plan was de strenge COVID-19-restricties in maart te herzien. Maar quarantaines en bedrijfsverstoringen in China nemen weer toe en sommige analisten verwachten geen grote beleidswijzigingen tot ver in volgend jaar of tot zelfs in 2024. Zonet werd alvast gemeld dat de regio rond de halfgeleiderfabriek van Foxconn, toeleverancier van Apple, zal worden afgegrendeld door ... jawel, covidalarm.

Hongkong houdt vandaag een investeringstop om het imago als financieel centrum van de regio te herstellen, waarbij CEO John Lee belooft te blijven werken aan de opheffing van de COVID-19-restricties. Zelfs de Chinese beleidsmakers bevestigden hun steun en verwelkomden buitenlandse investeerders in de stad. De Hang Seng-index steeg 2,4%, na een piek van 5,2% eergisteren. Japan ging 0,1% hoger, terwijl de Chinese CSI-index er 1,4% bijkreeg.

Goud stabiliseert

In de grondstoffensector klom de olieprijs nadat industriële gegevens een verrassende daling van de Amerikaanse voorraad ruwe olie aangaven, wat suggereert dat de vraag op peil blijft. De prijs voor een vat Brent noteert weer op 95,4 dollar. Elders steeg de goudprijs licht tot 1649,72 dollar per ounce. Voor een Bitcoin telt u 20 480 dollar neer.

Wat staat er vandaag op het menu?

Op de macro-economische kalender vinden we vandaag, naast de Fed, de publicatie van het ADP-banenrapport, dat 200 000 nieuwe banen kan opleveren. Uit Duitsland krijgen we de handelsbalans, met import- en exportdata over september, en het werkloosheidsrapport over oktober. De Europese finale PMI-data uit de verwerkende nijverheid zouden de eerdere cijfers moeten bevestigen.

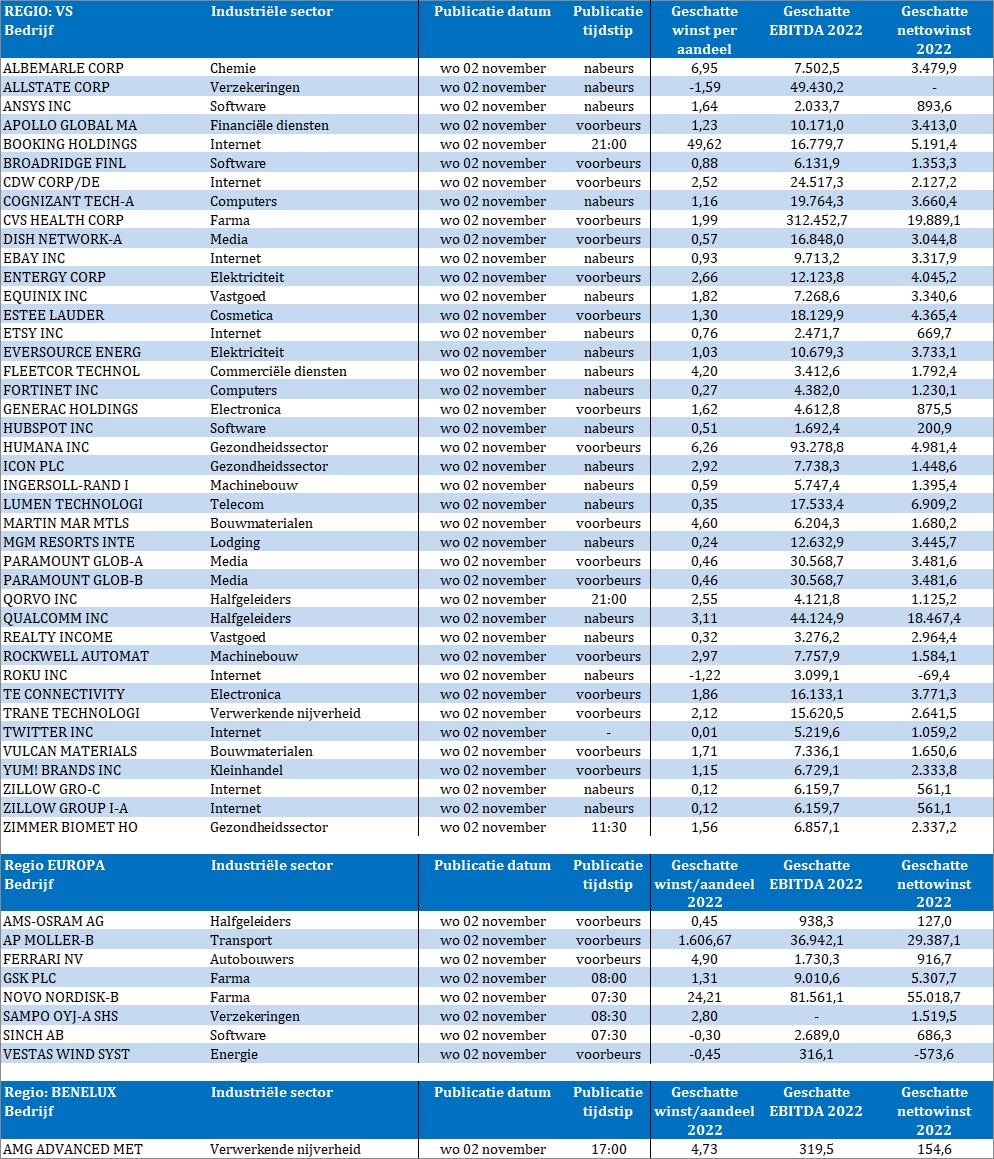

En dan is er natuurlijk nog de lijst van bedrijfsresultaten, waar we alweer nauwelijks de armen rond kunnen krijgen.