Powell weet de rust te bewaren

Uit het departement: "Beursblik in een notendop"

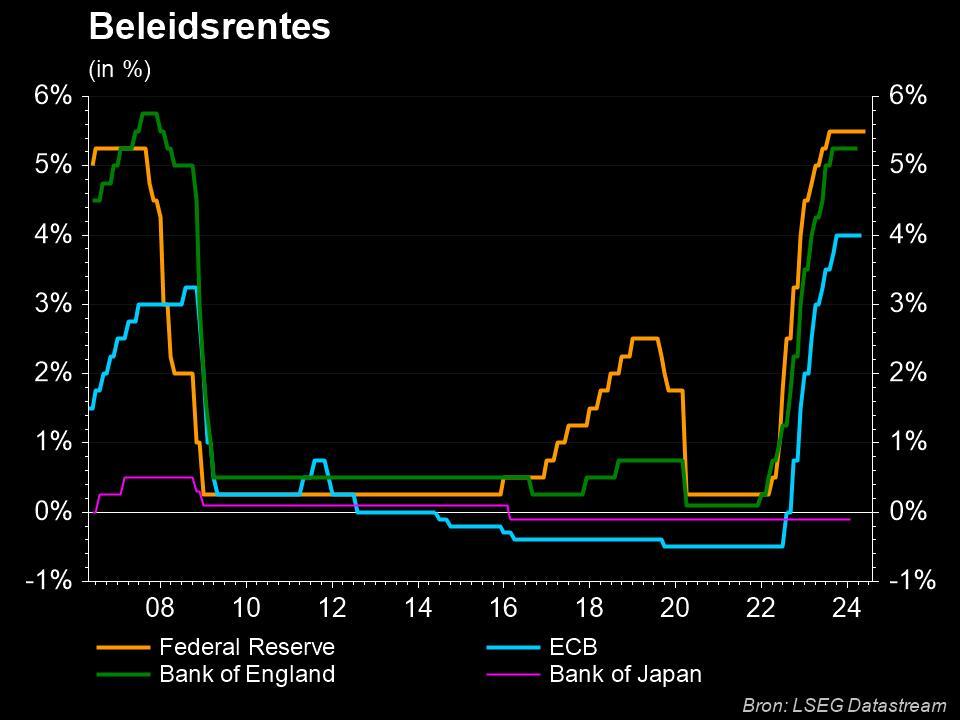

Voor wie niet aan het genieten was van een Belgische zomerdag, of wie niet met de rode klak ijverde voor meerwaardebelastingen en ander financieel pestgedrag, was het een hele dag uitkijken naar de Amerikaanse centrale bank. Maar dat werd niet geheel onverwacht een non-event: de Fed koos er namelijk voor om de rente ongewijzigd te houden, omdat het terugdringen van de inflatie richting de beoogde 2% veel trager verloopt dan verwacht.

Federal Reserve had amper nieuws in petto

De rentemarkten waren al stevig in die richting opgeschoven. Waarnemers gingen er dus al van uit dat een eerste renteverlaging pas voor na de zomer kan zijn, en dat dat mogelijk de enige ingreep kan zijn in 2024. Welk was topman Powell dat de deur naar eventuele renteverhogingen (in verschillende scenario's) potdicht blijft. De balans wordt echter wel aan een trager tempo afgebouwd: het bedrag aan overheidsobligaties dat op vervaldag dat niet wordt geherinvesteerd daalt van 60 naar 25 miljard dollar per maand. De Fed laat de portefeuille van herverpakte hypotheekleningen wel aan hetzelfde aan hetzelfde tempo verder afrollen.

Rentemarkt blijft kalm

De Amerikaanse rentes verloren gisteren amper terrein. De 10-jaarsvariant levert nog altijd 4,61% op, tegenover 2,56% in Duitsland, terwijl de 2-jaarsvariant 4,95% oplevert, tegenover 3% in Duitsland. De Amerikaanse dollar maakte daarom ook een pas op de plaats (€1 = $1,0720), ondanks het sentiment in de verwerkende nijverheid gisteren opnieuw tot onder de groeigrens van 50 punten zakte.

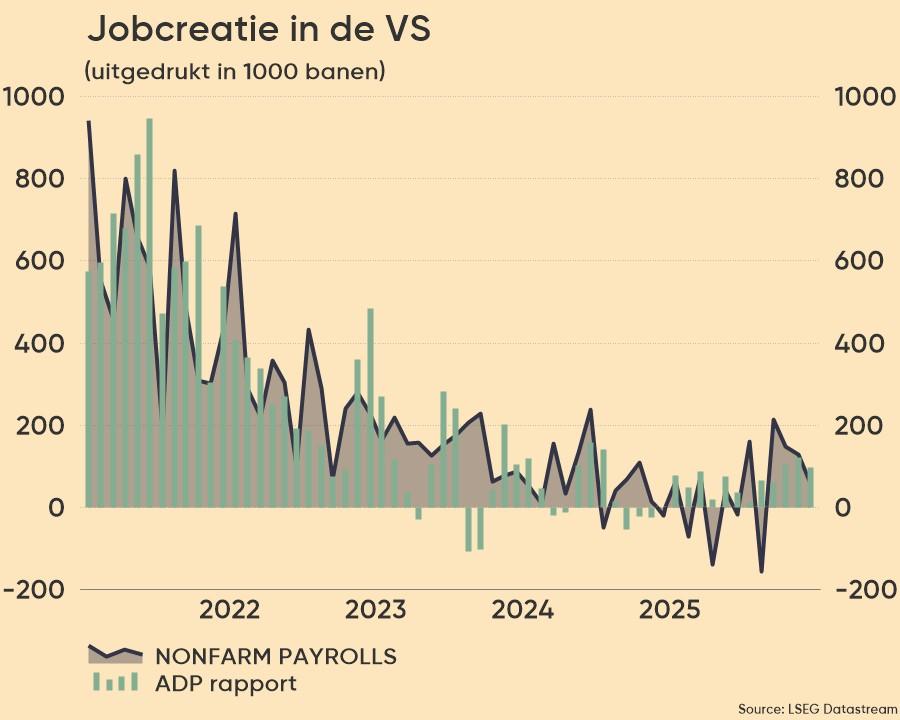

Ook stegen de kosten vorig kwartaal aan het snelste tempo sinds juni 2022, terwijl de tewerkstellingsgroei volgens loonstrookverwerker ADP sterk bleef. Dat maakt dat de beursdag vandaag een overgangsetappe is naar de publicatie van het officiële banenrapport én inzicht in het sentiment in de dienstensector van morgen.

Timide koersbewegingen

De Europese beurzen vertaalden al dat nieuws in een klein verlies (-11%), al was de handel bijzonder karig omwille van de vele sluitingsdagen. Dag van de arbeid, weet u wel. In Azië ging het vannacht een beetje alle kanten uit, al was de teneur ook eerder “voorzichtig” dan “enthousiast”. Zo daalde de Chinese CSI300 index optisch gezien met 0,5%, maar Shanghai bleef gesloten vanwege een feestdag. Het cijfer is dus niet relevant, maar Japan (+0,01%) en Zuid-Korea (-0,2%) zijn dat wel.

Chinese tech maakt inhaalrace

Hongkong was met 2,3% winst de primus inter pares, met véél dank aan een forse 4,1% winst voor de HS Tech technologie-index. Die profiteerde onder meer van stevige verkoopcijfers van elektrische auto’s in april, wat Nio vlot 20% deed opveren. Maar ook de techgiganten blijven in zwang, wat onder meer de marktwaarde van Tencent 4% hoger duwde.

Olie verder onder druk

Ondertussen stonden de olieprijzen opnieuw onder flinke druk. De prijs voor een vat Brent-olie daalde met 1% naar 83,96 dollar. De Amerikaanse voorraden stegen recent met ruim 7 miljoen vaten, zodat de olieprijs er ondertussen al drie opeenvolgende verliesdagen op heeft zitten. Dat de gesprekken over een staakt-het-vuren tussen Israël en Hamas voortduren speelt daarin geen onbelangrijke rol.

Wat mag u vandaag verwachten?

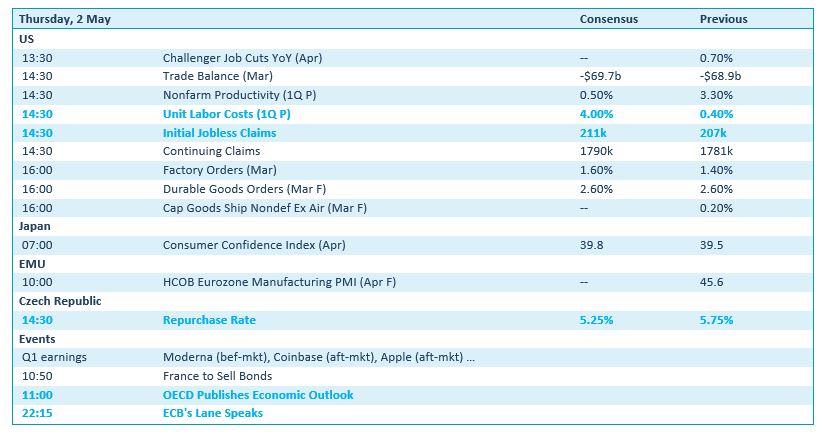

Op de economische kalender prijkt vandaag de evolutie van de arbeidskosten in de VS, naast het wekelijkse aantal nieuwe werkloosheidsaanvragen en de fabrieksbestellingen. Net zoals het Japanse consumentenvertrouwen zou dat niet veel deining mogen opleveren, maar even zo goed amper wat nieuwswaarde. Dat gaat ook op voor de finale versie van de Europese sentimentsbarometer voor de maakindustrie, want dat betreft finale cijfers.

Over dan maar naar de Tsjechische rentebeslissing, waar we mogelijk een verlaging met 50 basispunten krijgen. En voor de gretige lezers onder u staat ook de publicatie van de Economic Outlook van de OESO op het menu.

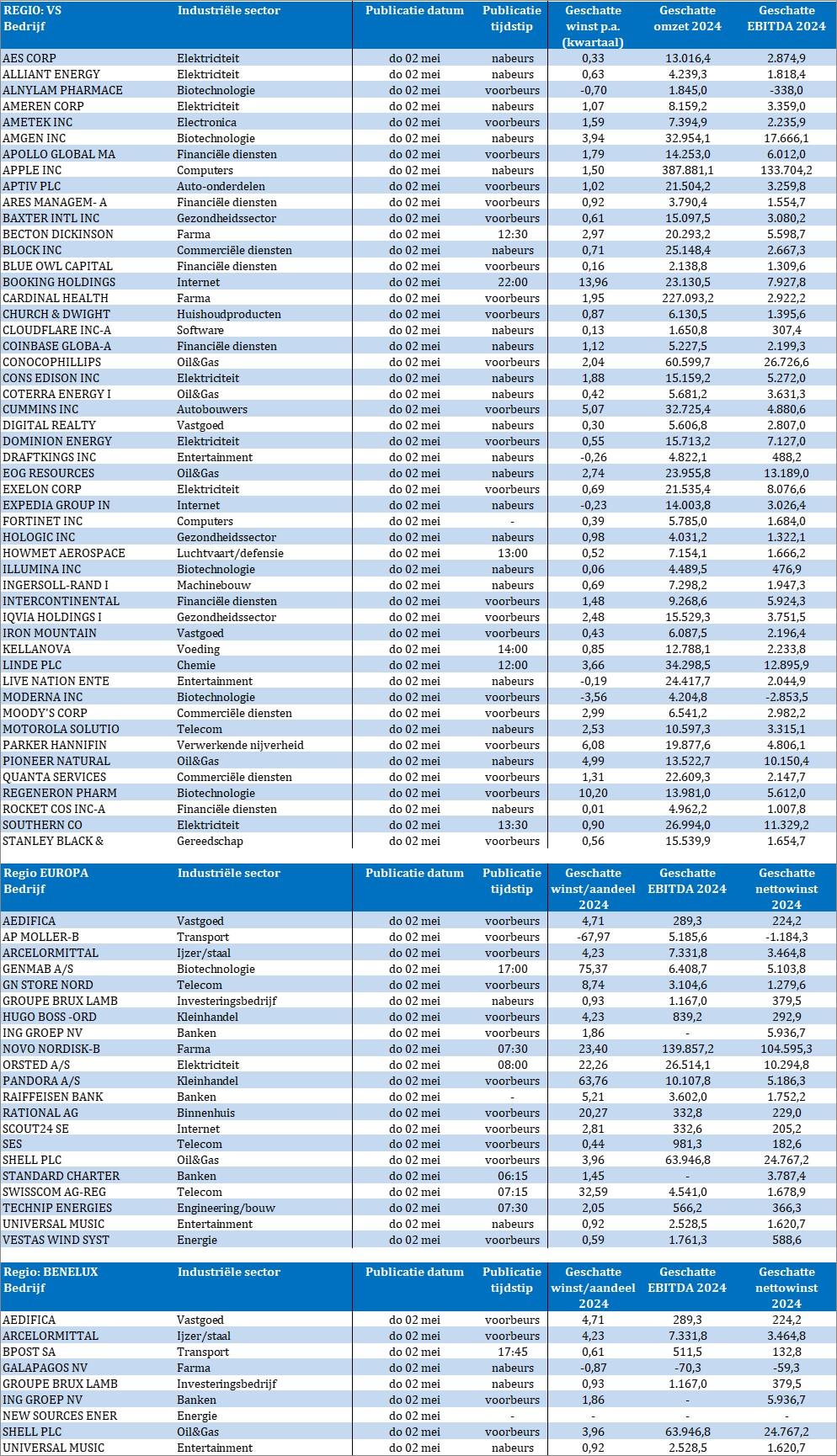

Qua bedrijfsresultaten blijft het druk. Op het menu staan onder meer Aedifica, ArcelorMittal, Bpost, Galapagos, GBL, ING, Shell, UMG, Vestas Wind, SES, Scout24, Technip, HugoBoss, Genmab, GN Store Nord, Novo Nordisk, Orsted, Pandora, Apple , Fortinet, Cloudflare, Baxster, Ingersoll Rand, Moodys, Quanta Services en Live Nation.

Ondertussen stonden de olieprijzen opnieuw onder flinke druk. De prijs voor een vat Brent-olie daalde met 1% naar 83,96 dollar. De Amerikaanse voorraden stegen recent met ruim 7 miljoen vaten, zodat de olieprijs er ondertussen al drie opeenvolgende verliesdagen op heeft zitten. Dat de gesprekken over een staakt-het-vuren tussen Israël en Hamas voortduren speelt daarin geen onbelangrijke rol.