Obligatiecrash en mild aandelenoptimisme

Uit het departement: "Beursblik in een notendop"

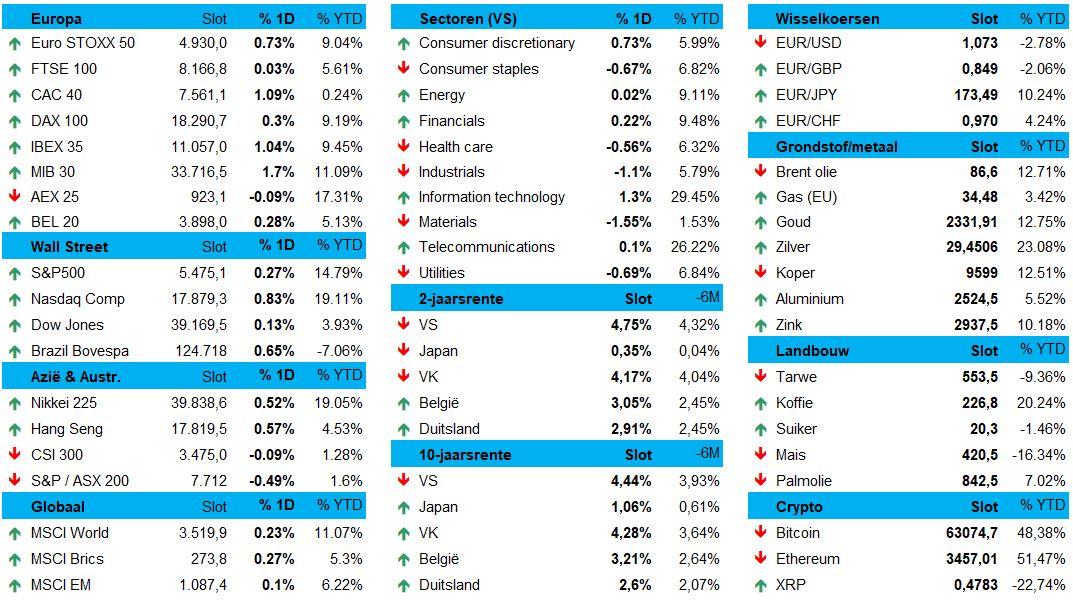

De wereldwijde aandelenbeurzen eindigden andermaal met groene cijfers. De Euro Stoxx 600 kreeg er 0,3% bij tot 306 punten, waarbij de Franse CAC40 (+1,1%) als locomotief fungeerde. De resultaten van de eerste verkiezingsronde plezierden beleggers omdat de winst voor extreemrechts al bij al binnen de perken bleef. Op Wall Street (S&P500 +0,3%, Nasdaq +0,8%) was het optimisme eens te meer te danken aan een positieve impuls van Big tech-bedrijven zoals Tesla (+6%), Apple (+3%) en Amazon (+2%).

In Azië overheerste de kleur rood op de koersenborden, want China (-0,2%) en Zuid-Korea (-0,8%) moeten gas terugnemen. Wel valt de 1,2% winst voor de Japanse Nikkei op, aangevuurd door aandelen uit de financiële sector. Beleggers speculeren er namelijk meer en meer op dat de Bank of Japan (BOJ) de rente binnenkort opnieuw zal verhogen om de verzwakkende yen te schragen.

De rest van de markt beweegt mee

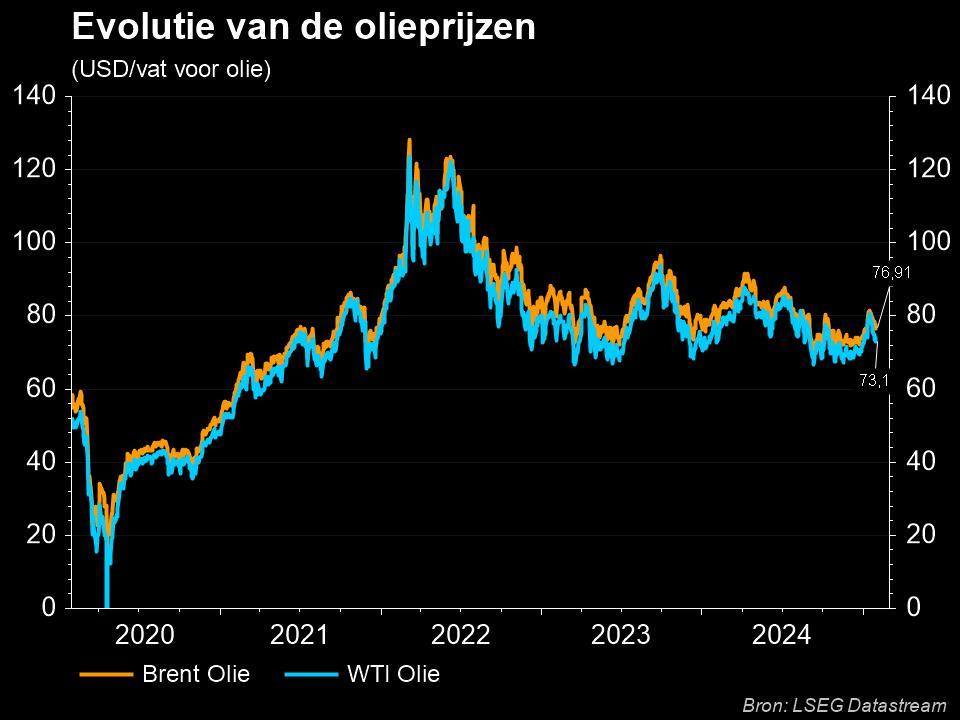

Ietwat in de marge stippen we aan dat de euro na het herstel van vrijdag een rustpauze inlaste (€1 = $1,0731), terwijl de dollar wel een goede dag had ten opzichte van de yen ($1 = ¥ 161,69), terwijl de goud fractioneel lager eindigde (2,326 dollar per ounce). De grote dagwinnaar is met andere woorden de Bitcoin, want die zag de koers met 5,4% stijgen tot 62.789 dollar. De Brent-olieprijs klokte dan weer 2,4% hoger af op 86,81 dollar per vat.

Rentes opnieuw fors hoger

Dé verliezers van de dag vinden we bij de obligaties, want de Europese rente trok opnieuw fors hoger. Tenminste, dat was zo voor de Duitse rente die voor looptijden tot 2 jaar zo’n 10 basispunten bij kreeg tot 2,91% en zelfs 13 basispunten voor looptijden tot 10 jaar (tot 2,61%). Dat is natuurlijk te wijten aan de verkiezingsdynamiek, want de politieke onzekerheid blijft toenemen door de algemene Europese verrechtsing. Ook in de VS trokken de rentes aan tot 4,44% op 10 jaar en 4,75% op 2 jaar, iets waar de toegenomen winstkansen voor ene Trump dan weer debet aan zijn.

Groeisectoren onder druk

We geven tot slot ook mee dat één van de rode draden doorheen de beurshandel van gisteren een duidelijke zwakte van groeigevoelige sectoren was. Logisch, ook, want de wereldwijde locomotieven blijven weinig enthousiast op ralenti draaien, terwijl de Amerikaanse economie zijn verschroeiende tempo meer en meer inruilde voor een wat meer gezapig tempo.

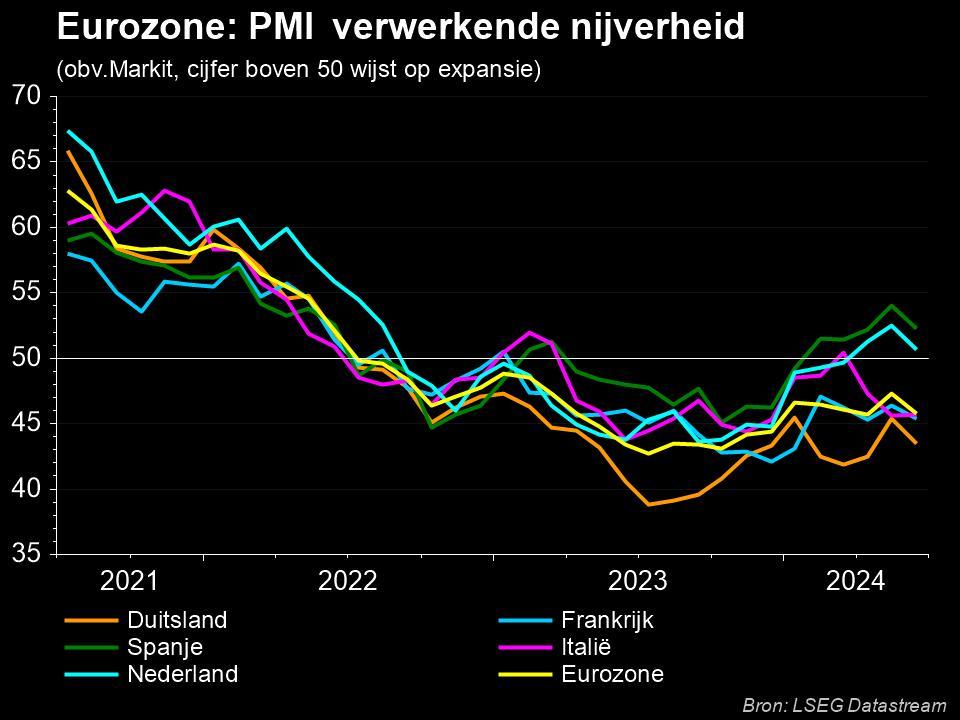

In Europa daalde de ISM-index voor de verwerkende nijverheid gisteren tot zijn laagste stand sinds februari, ondanks een opmerkelijke daling van de betaalde prijzen een stijging van het aantal nieuwe bestellingen in de sector. De finale uitlezing van de barometer werd niettemin verwerkende licht neerwaarts bijgesteld, onder meer omdat de bouwuitgaven in mei negatief verrasten. Uitbodeming verdient applaus, heet dan dan, maar of daar ook optimisme bijhoort is maar de vraag. De grafiek hieronder spreekt boekdelen, denk u ook niet?

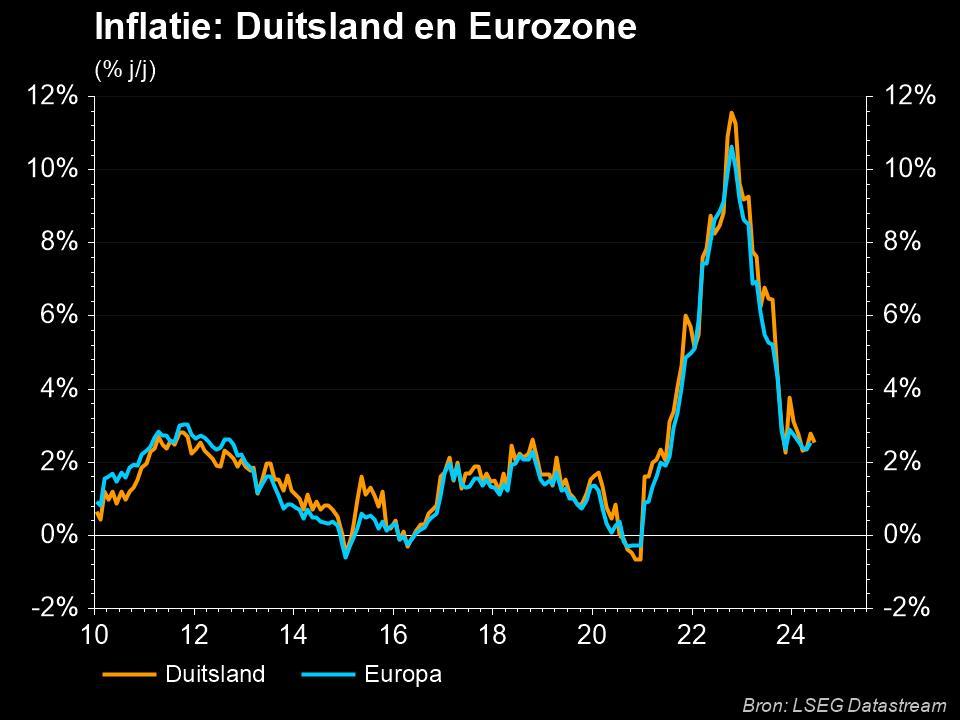

Duitse inflatie vertraagt!

Eindigen doen we met een streep optimisme. Want na twee maanden van versnelling is de Duitse inflatie in juni opnieuw gedaald tot 2,5% op jaarbasis, tegenover 2,8% in mei. En dat is een zowaar een fractie groter dan verwacht, want er werd op 2,6% gemikt. De kerninflatie, die geen rekening houdt met de volatiele voedings- en energieprijzen, daalde met een even grote factor tot 2,9% in juni.

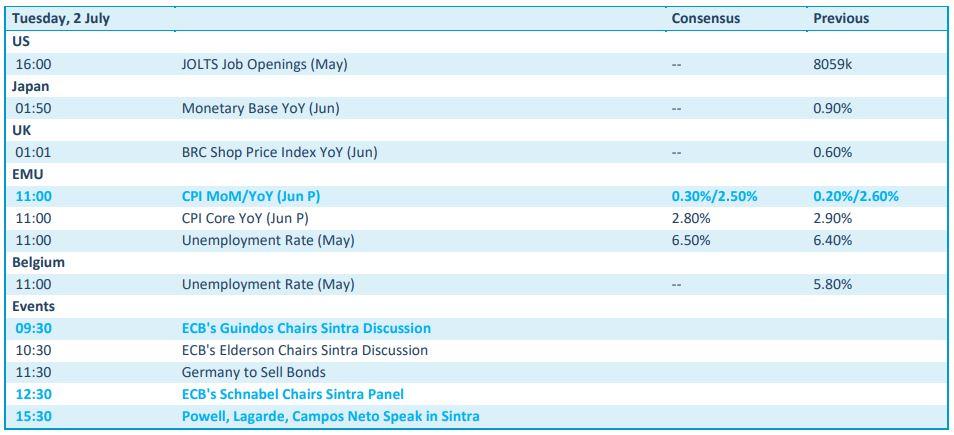

Wat u vandaag mag verwachten

Het gewicht van de economische kalender stoelt vandaag op twee belangrijke elementen. Enerzijds is er het Amerikaanse JOLTS-arbeidsmarktrapport, dat het aantal nieuwe jobs opvolgt. Anderzijds zijn er Europese consumenteninflatiecijfers over juni, waar de toename naar verwachting gedaald zal zijn van 2,6% op jaarbasis tot 2,5%.

Afkruiden doen we met Belgische en Europese werkloosheidsdata over mei, die qua gewicht bijna zeker zullen onderdoen voor de tsunami aan speeches uit het Portugese Sintra. Daar blazen de centrale bankiers dezer wereld deze week verzamelen, wat vandaag wil zeggen dat er onder meer een rist microfoons onder de neuzen van de heren en dames Guindos, Schnabel, Elderson, Lagarde (ECB) en Powell (Fed) zullen worden geschoven.