Onderkoelde eindejaarsrally

Uit het departement: "Beursblik in een notendop"

Europese aandelen (-0,3%) daalden dinsdag voor de een tweede dag op rij, wat vooral te wijten is aan een resem opmerkingen van ECB-beleidsmakers. Die temperden verwachtingen voor renteverlagingen volgend jaar. Zo liet Joachim Nagel, hoofd van de Bundesbank, weten dat de ECB de rente mogelijk zal moeten verhogen als de inflatievooruitzichten verslechteren en dat de bank het beleid niet te snel moet versoepelen na de grootste reeks renteverhogingen ooit. Ook ECB-president Lagarde liet maandag alweer weten dat de strijd tegen de inflatie nog niet gestreden was.

Verdere rentedaling

De opmerkingen werden gelezen als die van een zuurpruim en dus verhinderden die allerminst dat de obligatierentes gisteren verder daalden. En die daling nam redelijk forse proporties aan: de Duitse 10-jaarsrente daalde met 6 basispunten tot 2,49%, terwijl de 2-jaarsrente 6 basispunten zakte tot 2,92%. In de VS bedroeg de daling respectievelijk 6 en 5 basispunten tot 4,27% en 4,68%. Daar laten de Fed-gouverneurs zich wél positief uit over het rentepad. Christopher Waller heeft “er steeds meer vertrouwen in “ dat de huidige beleidsrente voldoende restrictief is.

Volgens de FedWatch Tool van de CME Group houden de geldmarkten nu rekening met een rentepauze in december en wordt de kans op een renteverlaging in mei 2024 ingeschat op bijna 50%. Een eerste renteverlaging voor de ECB is rond die tijd eveneens mogelijk.

Eindigen doen we met de dollar en de goudprijs. Die eerste blijft verder dalen (€1 = $ 1,10) tot zijn laagste peil sinds augustus. De goudprijs steeg ondertussen door naar 2.050 dollar per ounce, het hoogste niveau in bijna zeven maanden.

Dat Wall Street in de loop van de handelsdag kon verdapperen (+0,3%) na een wat flauwe start is dus niet meer dan logisch. 8 van de 11 belangrijkste sectoren van de S&P 500 sloten positief, waarbij de discretionaire consumentenaandelen (0,5%) de kop trokken en de gezondheidszorgsector het grootste procentuele dagverlies leden (-0,5%).

Die winsten blijven echter relatief beperkt, zodat de adempauze na enkele erg sterke weken verdiend én nodig is. “Zelfs marathonlopers moeten pauzeren om adem te halen en water te drinken. Dat betekent niet dat de race voorbij is”, liet Oliver Pursche van Wealthspire Advisors gisteren optekenen.

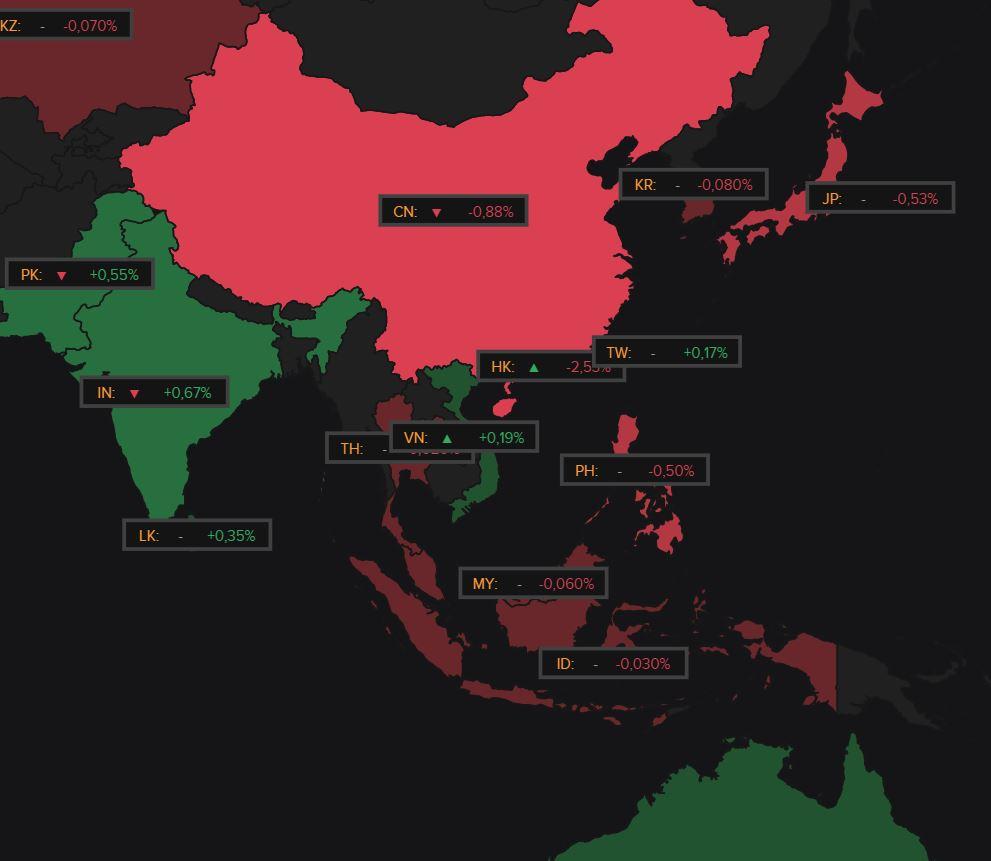

In Azië was de sfeer minder opgewekt, want de Shanghai 50 index daalde naar het laagste punt in 12 maanden. Hongkong verloor vlot 2,5%, terwijl de Chinese CSI-index 1% lager werd gezet. De roep om Chinese stimulus klinkt luider en luider. De centrale bank van Nieuw Zeeland sleutelde vannacht alvast niet aan de officiële rente van 5,5%, waardoor de rentepauze voor de vierde keer op rij werd verlengd. Er wordt nu gewacht op meer gegevens om de snelheid en de mate van vermindering van de binnenlandse capaciteitsdruk te observeren.

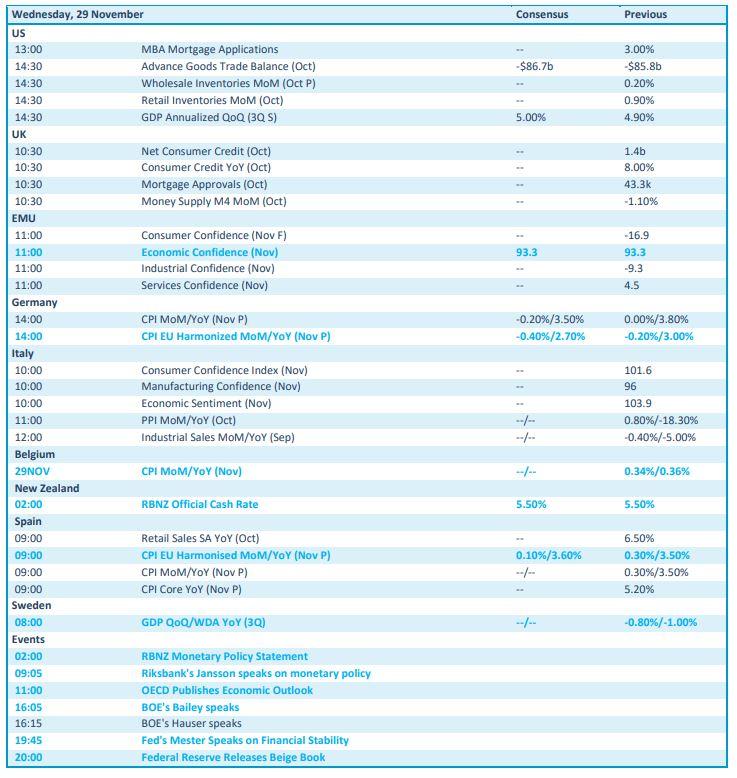

Wat staat er vandaag op het menu?

Er is vandaag een pak interessant economisch nieuws te rapen. Zo krijgen we inzicht in de voorraden bij de Amerikaanse klein- en groothandel, maar ook het consumentenkrediet. Verder zijn er Europese vertrouwensindicatoren en meer belangrijk inflatiedata uit onder meer België, Duitsland en Spanje. Zweden publiceert het BBP-cijfer over het derde kwartaal, terwijl de OESO haar economische vooruitzichten vrijgeeft.

Ondertussen blijft het aftellen naar de Amerikaanse index voor de persoonlijke consumptieve bestedingen (PCE-indicator), dé favoriete inflatiemeter van de Fed. Die data krijgen we donderdag, samen met de publicatie van het “Beige Book”.

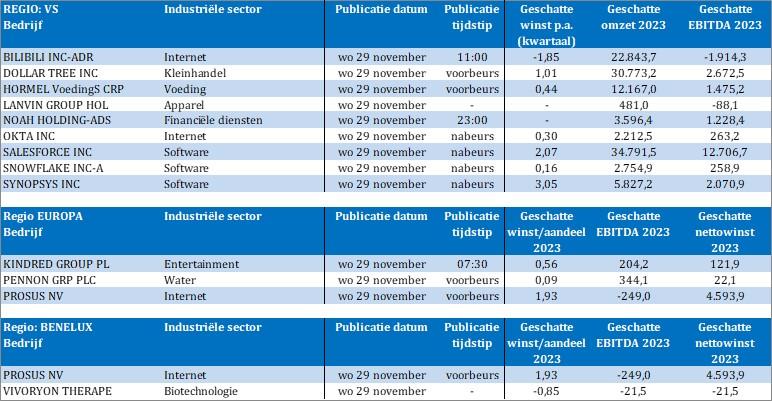

Qua bedrijfsresultaten kijken we naar BiliBilli, Dollar Tree, Hormel Foods, Noah Holding, Okta, Salesforce, Snowflake, Synopsys, Kindred Group, Pennon, Prosus en Naspers.