Mee met de markt: “Recessie! Inflatie! Et alors?”

Uit het departement: "Beursblik in een notendop"

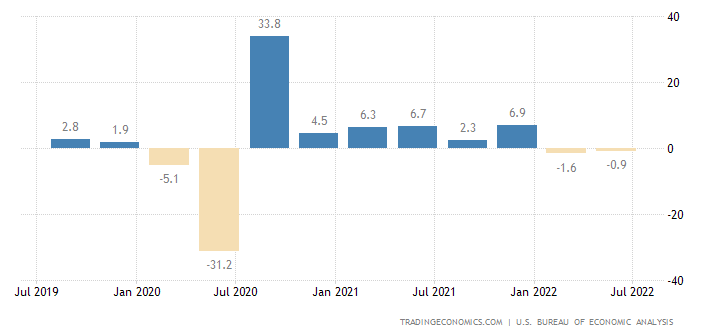

De aandelenmarkten zetten hun herstel voort met winsten tot 1% in Wall Street en Europa, ondanks de Amerikaanse economie in het tweede kwartaal met 0,9% daalde in 2Q22, na een daling met 1,6% in 1Q22. De technische recessie is daarmee een feit, hoe je het ook draait of keert: er is namelijk héél wat debat over de vraag of zo’n recessie nog moet worden gevalideerd door een derde opeenvolgende kwartaal van negatieve groei. Recessie, dus, omdat de private en publieke uitgaven in de VS terugvielen, de vastgoedmarkt er afkoelt en de investeringen afnemen. De inflatie bleek gisteren met een forser dan gedachte 8,7% gestegen te zijn in het tweede kwartaal, met een kerninflatie van 4,4%.

Inflatie blijft pieken

De rentemaatregelen van de Fed mogen dan misschien wel wortelen, maar vruchten leveren ze nog niet op. Die dekselse energiemarkt blijft stokken in de wielen steken, want de olieprijs noteert nog altijd op 106 dollar per vat, terwijl de Europese gasprijs zich nestelde rond 200 euro per MWh. Ondanks de bbp-krimp maakte de dollar een pas op de plaats (€1 = $1,0212).

De recessiedreiging sloeg wél vol toe op de obligatiemarkt: de Amerikaanse 10-jaarsrente stuikte fors lager tot 2,67% (tegenover 3,48% op 17 juni), terwijl de Duitse evenknie nog maar 0,80% opbrengt (dat was 1,76% op 21 juni). Fed-topman Powell was eergisteren van mening dat het toekomstige rentepad niet meer bepaald wordt door een inhaalbeweging, maar door nieuwe data. Dat voedde de verwachtingen dat de Amerikaanse rentekanonnen binnenkort mogen fluisteren, in plaats van bulderen.

Overal recessiesignalen, ook in België

Dat ook de Europese groei onder druk staat werd duidelijk uit een verdere daling van het Europese consumentenvertrouwen in juli. Die tikte gisteren een recorddieptepunt aan van -27 punten, waarbij alle vier de componenten duidelijk verslechterden. Opvallend is dat consumenten belangrijke aankopen uitstellen omwille van verslechterende economische verwachtingen. Tegelijkertijd verslechterden de verwachtingen voor de werkgelegenheid en stegen de inflatieverwachtingen voor de komende 12 maanden.

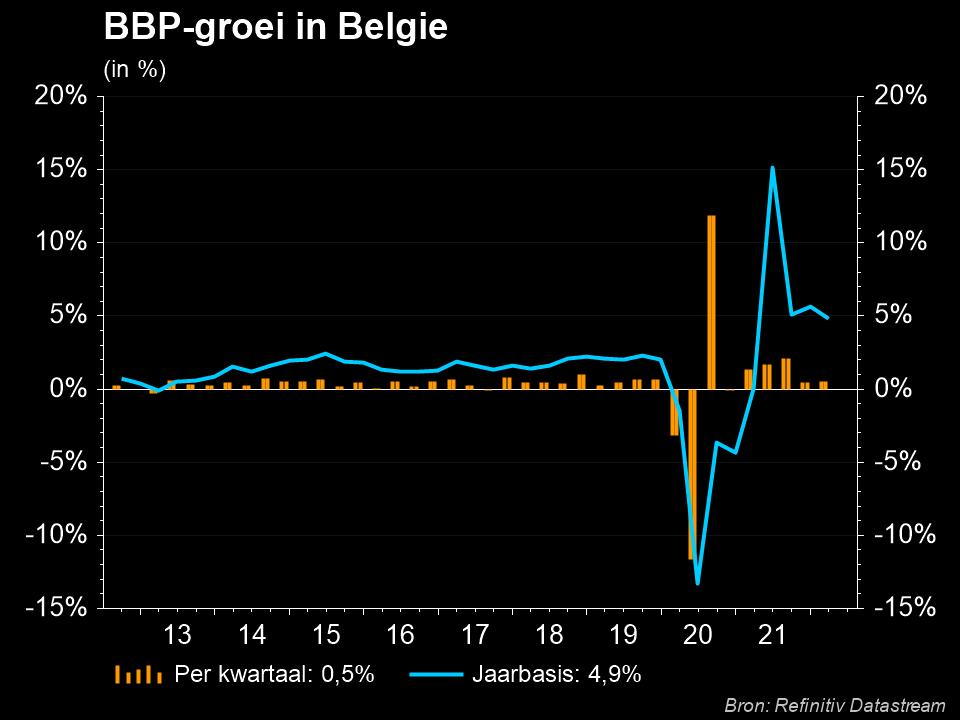

Ook in België waren er groeicijfers. Het bbp dikte vorig kwartaal niet met 0,1% op kwartaalbasis aan, maar wel met 0,2%, na een expansie met 0,5% in het eerste kwartaal. Dat is de laagste groei sinds een krimp eind 2020, wijdverspreid gedragen door de belangrijkste activiteitstakken. Op jaarbasis groeide de economie wel nog met 3,3%, maar ook dat is het laagste cijfer sinds het eerste kwartaal van 2021 en minder dan het tempo van 4,9% in het eerste kwartaal.

De inflatie blijft pijn doen, want de levensduurte steeg in België in juli met 9,62%, komende van 9,65%. Dat blijft dus dicht bij het hoogste niveau in zowat veertig jaar, zodat ook de spilindex weer werd opnieuw overschreden, waardoor de uitkeringen en ambtenarenlonen nog verder omhoog zullen gaan.

Wat staat er vandaag op het menu?

Vandaag staan er zowel een pak macro- als microdata op het menu. We kijken daarbij vooral naar de VS, waar opnieuw inflatiecijfers vrijgegeven worden uit juni, maar ook de belangrijke voorlopende sentimentsindicator van de universiteit van Michigan. In Japan kijken we eveneens naar verse inflatiecijfers, naast de evolutie van de kleinhandelsverkoop in juni en het consumentenvertrouwen in juli. Nog meer inflatienieuws komt er uit Europa, met name uit Frankrijk, Duitsland en Italië.

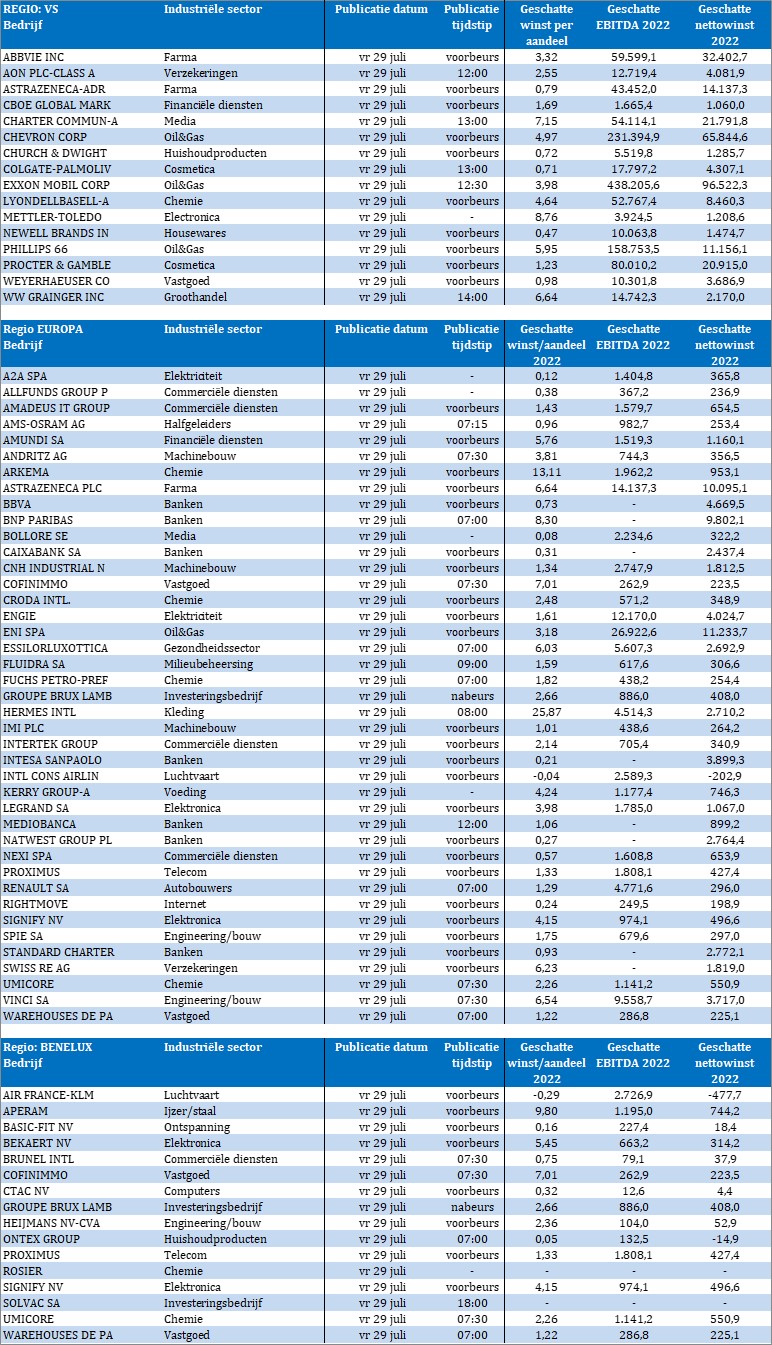

Qua bedrijfsnieuws prijken er heel wat grote namen op de lijst: Air France, Aperam, Bekaert, BasicFit, Cofinimmo, GBL, Ontex, Heijmans, Proximus, Signify, Solvac, Umicore, WDP, Abbvie, AstraZeneca, CBOE, Chevron, Exxon Mobil, Procter & Gamble, Colgate Palmolive, Engie, Eni, Legrand, BNP, Hermes, CaixaBank, Andritz en veel meer van dat moois. Stroop die mouwen op en tel af naar morgen, want dan zwijgen de cijferkanonnen ... eventjes.