Mee met de markt: “Resultatendoping – the sequal”

Uit het departement: "Beursblik in een notendop"

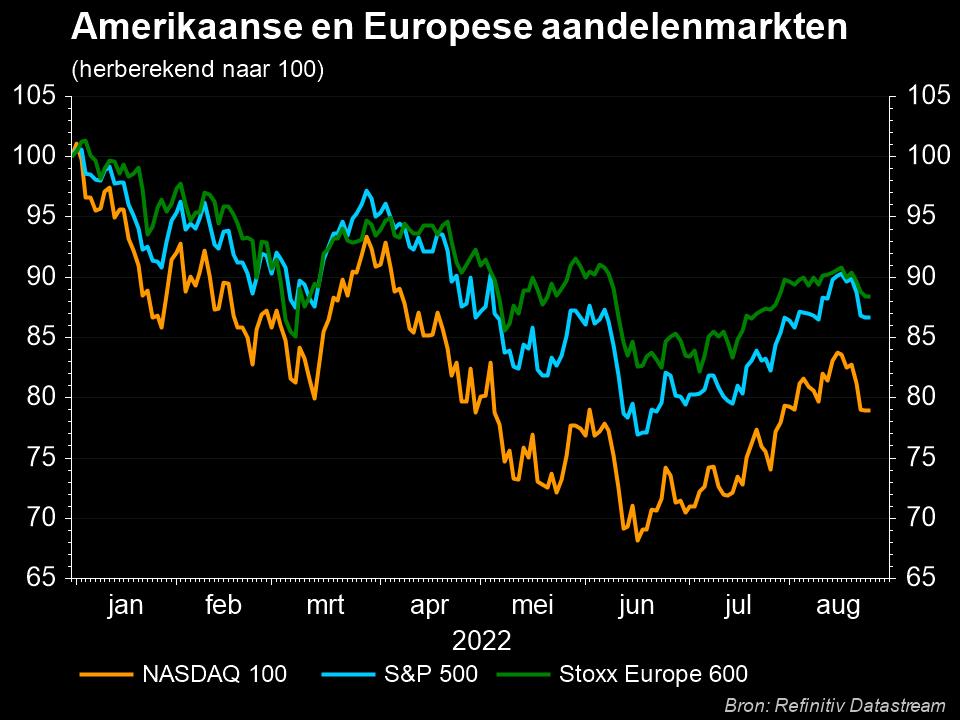

De resultaten van Meta Platforms deden zichtbaar deugd en hielpen beleggers om de zorgen over inflatie, renteverhogingen, lockdowns in China en de gevolgen van de oorlog in Oekraïne even te vergeten. Aangevuurd door de Facebook-moeder kon de technologiesector even uit het verdomhoekje en werd de Nasdaq vlot 3% hoger gestuurd. Het inspireerde ook de Dow Jones (+1,8%) en de S&P500 (+2,4%) om de dag af te sluiten met stevige koerswinsten nadat eerder ook al in Europa (+0,6%) hoger werd afgesloten. Aziatische aandelenmarkten doen zich vanmorgen tegoed aan de sterke beursdag in New York. Ondertussen blijft het opvallend hoe makkelijk de richtinggevende aandelen met forse koersbewegingen van het ene op het andere been springen. Tot dusver won of verloor de S&P500 dit jaar op 32 handelsdagen 2%, terwijl dat in 2021 over het hele jaar slechts 24 dagen was.

Overwegend beter dan verwacht

Afwachten wat een nieuwe dag brengt met Apple dat boven de lat ging, maar in de nabeurshandel de stevige koerswinsten van gisteren moet prijsgeven en Amazon.com dat de lat niet haalde en daarvoor nog meer de rekening gepresenteerd krijgt. Voor de S&P500 is het kwartaalcijferseizoen bijna halfweg en tot dusver wist 81% van de bedrijven met die cijfers de verwachtingen te kloppen. Dat is een pak meer dan het gemiddelde van 66%.

Amerikaans BBP

Die prestatie staat overigens in schril contrast met het macro-economisch plaatje. De Amerikaanse economie is in de eerste drie maanden van 2022 immers met 1,4% gekrompen op kwartaalbasis, ruim onder de verwachting van een expansie van 1,1% en na een groei van 6,9% in het vierde kwartaal van 2021, voornamelijk als gevolg van een recordhandelstekort en een daling van de voorraadinvesteringen. De uitvoer daalde met 5,9% , terwijl de invoer met 17,7% toenam. Het BBP-rapport zal ongetwijfeld mee op tafel liggen wanneer de Amerikaanse centrale bankiers, die momenteel trouwens in de zogeheten quiet period zitten, zich volgende week over het monetair beleid buigen en zo goed als zeker een nieuwe renteverhoging in petto hebben.

Rentemarkten

De Amerikaanse rentemarkten hadden echter vooral oog voor het banenverhaal van de Amerikaanse economie en dat blijft vertellen dat ze de pandemie achter zich heeft gelaten. Het rendement op 10-jaarspapier kreeg er 3,1 basispunten bij tot 2,849%. Voor obligaties met een looptijd van twee jaar kwamen er 6,5 basispunten bij tot 2,642%. Op de wisselmarkten surft de dollar ondertussen onverstoord verder op zijn winstgolf en stuurde onder meer de euro (€1 = $1,0511) naar het laagste niveau in 5 jaar. De yen blijft ondertussen ook de verliezen opstapelen en was gisteren nog slechts 130,72 yen per dollar waard.

Wat staat er vandaag op het menu?

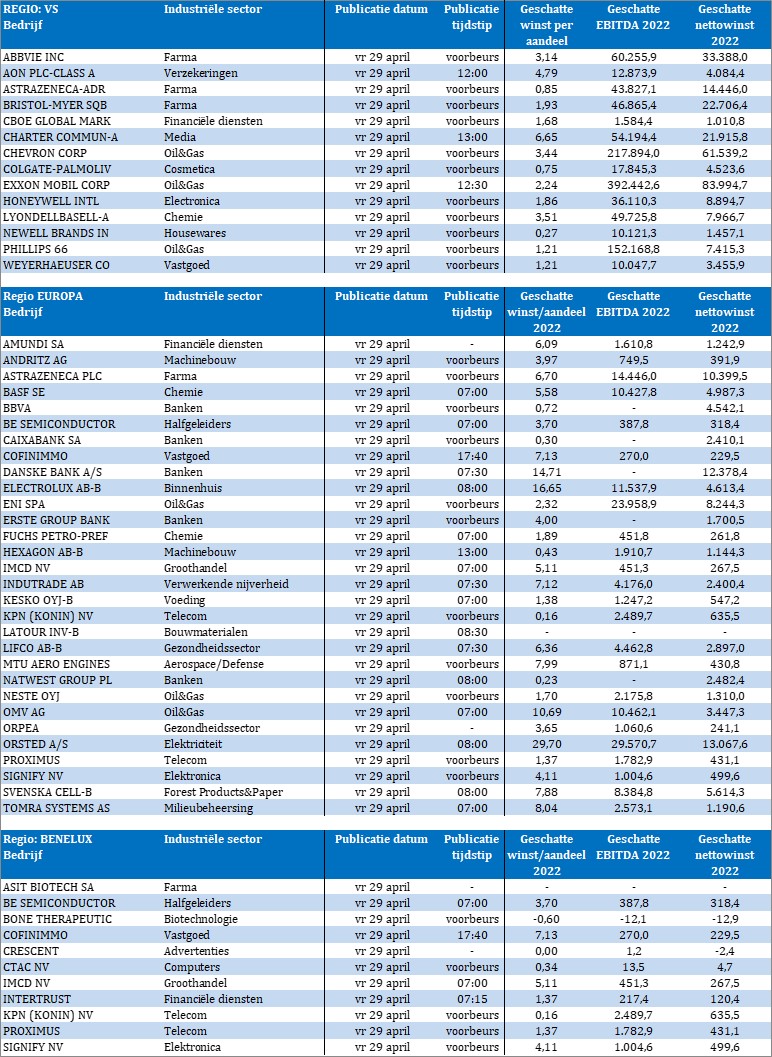

Hoe het gesteld is met de Europese economie komen we vandaag te weten met de publicatie van de BBP-cijfers, ook die van Duitsland en Frankrijk. Ze worden bovendien geflankeerd door inflatiecijfers voor april. Op het resultatenfront worden we op een rustigere dag getrakteerd in de VS, maar wordt de stok overgenomen door Europese bedrijven. In Brussel is het onder meer de beurt aan Proximus en Cofinimmo. Verder staan ook AstraZeneca, BASF, Neste en Signify klaar om de boeken over het eerste kwartaal te openen.