Winst, bij lage handelsvolumes

Uit het departement: "Beursblik in een notendop"

Wall Street hield de deuren dicht, en ook het VK genoot van een lang weekend. “Ideaal moment om de stem maximaal te laten horen”, dacht ene François Villeroy de Galhau, gouverneur van de Bank of France en ECB bestuurder. De man wil dat de ECB de opties maximaal openhoudt wat betreft de timing en het tempo van renteverlagingen. Een eerste knip mag u volgende week al verwachten, wat nadien, en gestaag, kan dalen richting 2,5% à 2,75%. Hoofdeconoom Lane van de ECB bevestigde de renteknip in juni waar ECB-topvrouw Lagarde vorige week al over sprak en verwacht dat de inflatie in 2024 zal landen op de beoogde 2%.

Europese aandelen herstellen

Beide elementen drukte de Duitse rentes gisteren met zo’n 2,5 à 5 basispunten tot 2,55% op 10 jaar en 3,04% op 2 jaar. De euro verloor een beetje terrein tegenover de dollar (€1 = $1,0877), echter zonder veel animo. En dat was er ook niet op de Europese aandelenmarkten, al klokte de indexen er wel zo’n 0,3% hoger af. De BEL20 kreeg er 0,38% bij, terwijl de AEX het moest stellen met 0,1% winst en de CAC40 0,5% aandikte.

Zowat alle Europese sectoren eindigden in het groen, met op kop de nutsbedrijven (+1,1%), industrials (+0,5%) en consumentenbedrijven (+0,55%). Enkel de gezondheidssector (-0,03%) moest met miniem verlies de dag uit. Maar de verhandelde volumes waren laag en dus moeten we niet al te veel grote conclusies trekken uit de handel gisteren. Net daarom is het handig om “big picture”- gewijs de prestatie van de grote indexen (in euro) tot dusver in 2024 te bekijken. S&P500 (+14%) en Nasdaq (+15%) trekken de kar, terwijl de Chinese CSI300 de rode lantaarn draagt (+6%). De BEL20 draait met 8,9% winst aardig mee, stel je voor!

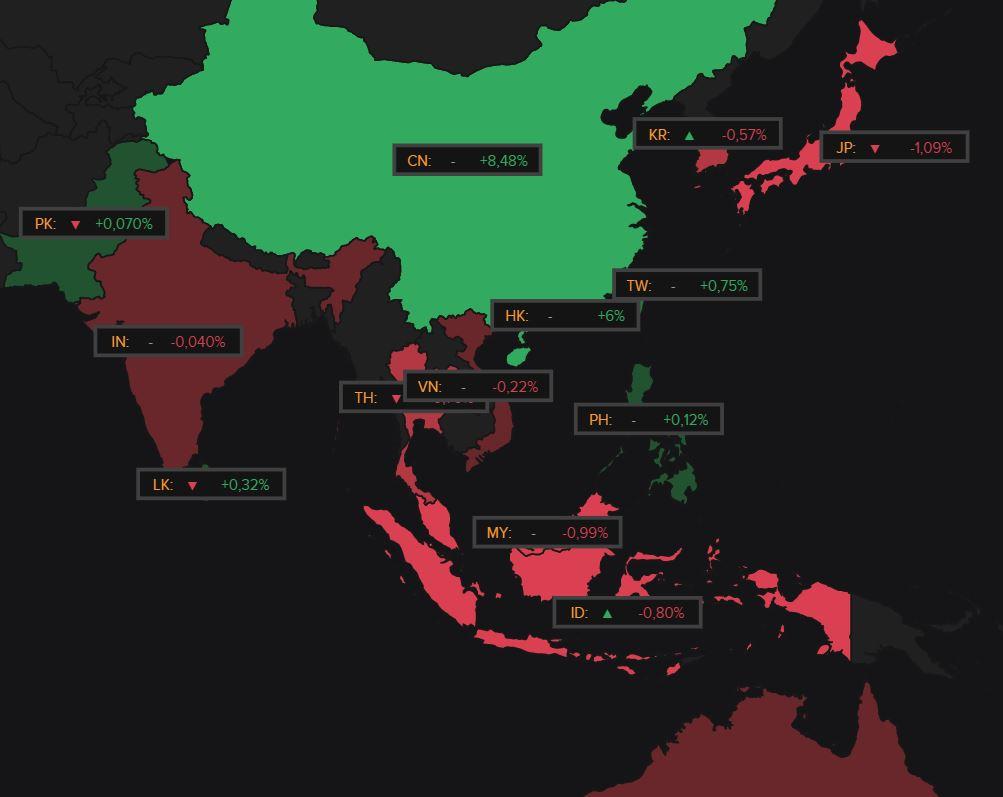

Portie Aziatische gemengd

De Aziatische aandelenmarkten noteerden dinsdag gemengd, omdat ook de beleggers ginder de wereldwijde economische en rentevooruitzichten blijven (her)beoordelen. Zo bleek vannacht bijvoorbeeld dat de Australische kleinhandelsverkoop in april minder steeg dan verwacht, omdat consumenten zich meer en meer defensief gedragen. Chinese aandelen koersten zo’n 0,3% lager, terwijl Japan 0,1% lager ging. Hongkong (+0,1%) en Taiwan (+0,5%) stegen dan weer, al laat het overzicht duidelijk zien dat er van veel animo ook niet bepaald veel sprake was.

Europese lente in zicht?

Gisteren bleek aan de hand van de Duitse IFO-index dat he ondernemersvertrouwen in mei stabiliseerde op 89,3 punten. Stabiel is goed, toch, al werd wel gemikt op een stijging naar 90,4 punten, waardoor de cyclische dip wat verder in het verleden geduwd zou kunnen worden. Niet dus, omdat de inschatting van de huidige economische situatie verslechterde, terwijl de toekomstgerichte verwachtingscomponent wél verbeterde.

Een verhaal van eerder koud dan warm, waardoor het de komende dagen extra uitkijken geblazen is naar onder meer het Amerikaanse consumentenvertrouwen, de consumenteninflatieverwachtingen van de ECB en Europese en Amerikaanse inflatiecijfers. Maar ook daar is de kans dat we wel cijfers gaan krijgen, maar niet meteen een conclusie. Een beetje zoals het inschakelen van de VAR in het voetbal.

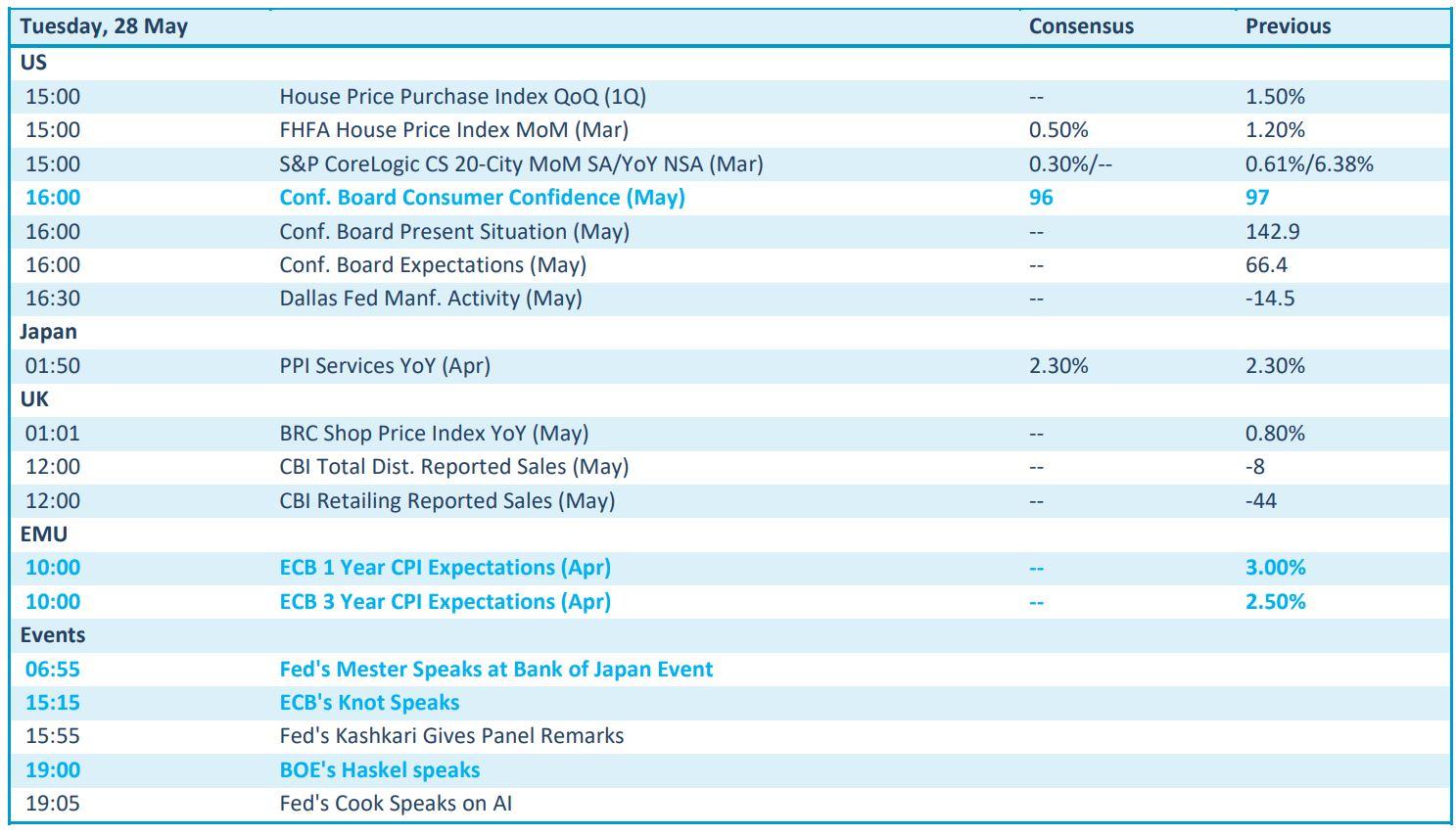

Wat mag u vandaag verwachten?

Op de economische kalender prijkt misschien niet veel, maar onder meer dankzij het Amerikaanse consumentenvertrouwen in mei is er wél wat substantie. Ook een update van de Europese inflatieverwachtingen doet zijn duit in zakje, wat maakt dat de evoutie van de Amerikaanse huizenprijzen en de Japan inflatie in de dienstensector aardige sidekicks zijn. Voor speeches kunnen we terecht bij onder meer Mester (Fed), Knot (ECB) en Haskel (BoE).

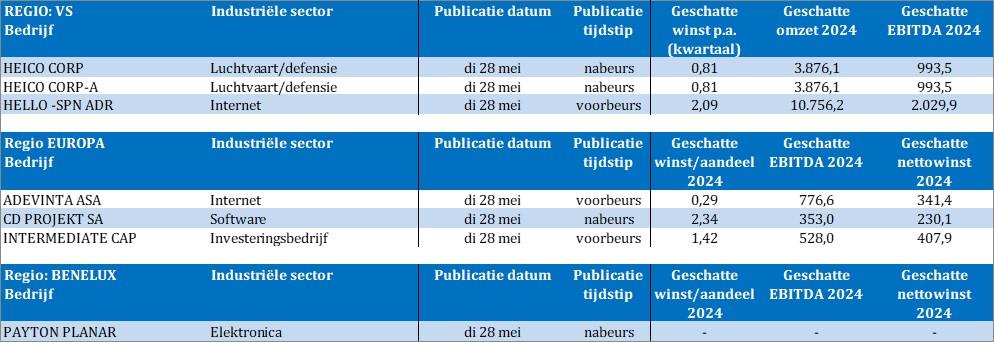

Qua bedrijfsresultaten blijft het uitbollen met onder meer Heico, Hello, Adevinta, CD Projekt, Intermediate Capital en Payton Planar. Geen paniek, dat uitbollen blijft nog een tijdje duren!