Mee met de markt: "Van handelsdeal naar resultatenlawine"

Uit het departement: "Beursblik in een notendop"

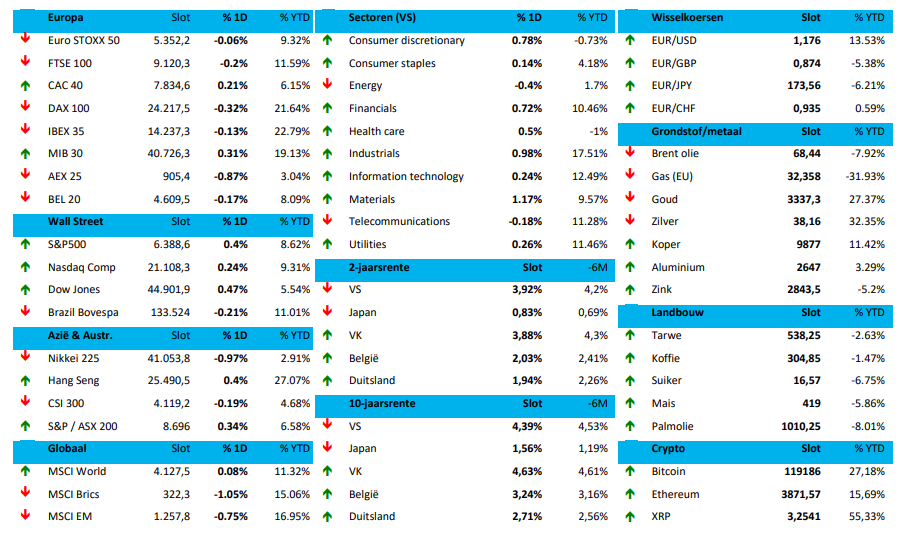

Europese aandelen gaven vrijdag wat van de winsten van de sessie op donderdag terug, omdat beleggers een set van weinig inspirerende bedrijfswinsten probeerden combineerden met het wachten op een update over de handelsbesprekingen tussen de EU en de VS. De Euro Stoxx 600 ging 0,3% lager en de FTSE 100 0,4%, waarmee de all-time piek van donderdag werd opgegeven.

Het sentiment werd en wordt bepaald door het tweespan van bedrijfsresultaten en tarievennieuws. Op sectorniveau harkten de financials onderaan de ladder (-0,4%), terwijl enkel de consumentenbedrijven (+1%) goed uit de verf kwamen. Wall Street kreeg van hetzelfde laken een pak, al hamerden de grote indexen er alsnog een bescheiden winst van zo’n 0,3% uit.

Europese rentehausse

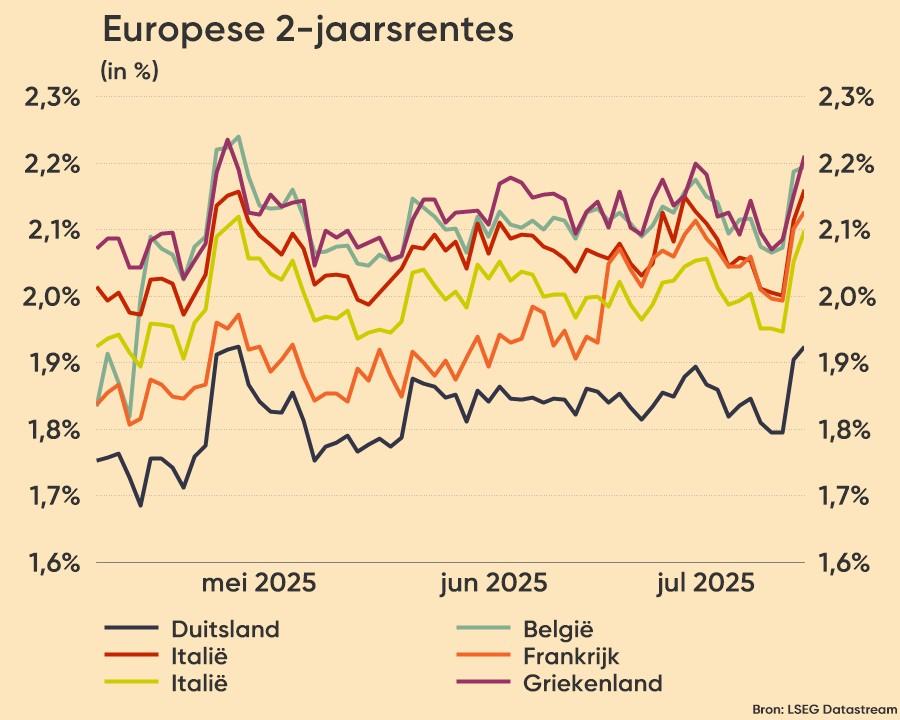

De Duitse 10-jaarsrente tikte vrijdag het hoogste peil aan in vier maanden, waarmee de opwaartse trend van de voorbije week onverminderd werd doorgetrokken. De Duitse 2-jaarsrente steeg donderdag al bijna 12 basispunten en deed daar vrijdag nog eens twee punten bij tot 1,931%, min of meer het hoogste peil sinds 3 april, daags na Trump’s Liberation Day.

De 10-jaars rente spiegelt de kortetermijnrente en noteert nu op 2,72%, tegenover 2,58% op 22 juli. Zelfde verhaal voor de rest van de Europese rentes: de Belgische 10-jaarsrente bedraagt nu 3,26%, tegenover 3,59% voor Italië. De euro tankte hierdoor vers vertrouwen en behield zo zijn positie tegenover de dollar (€1 = $1,1730)

Aan de basis ligt een gestaag afnemende overtuiging dat de ECB nog fors aan het rentekanon zal moeten gaan staan. De ECB morrelde vorige donderdag alvast niet aan haar beleidsrente (2%) en toonde zich minder bezorgd over de kans op een abrupte groeivertraging en/of inflatiepiek in het komende jaar. Dat laatste kreeg eind vorige week steun uit de bescheiden verbetering van de Duitse bedrijfsmoraal in juli, want de IFO-index steeg van 88,4 punten in juni naar 88,6 in juli, de hoogste stand in 13 maanden

.jpg/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1781678809654/cq5dam.web.2000.9999.jpeg)

Handelsdeal met de EU

We gingen het weekend op scherp in, want een deal tussen Europa en de VS was “nakende”, maar voor witte rook was het uiteindelijk wachten tot laat op zondag. Europa deed een knieval door af te kloppen op tarief van 15% op de meeste exportproducten, waaronder auto's, om zo een potentieel schadelijke handelsoorlog te voorkomen. Op sectorniveau blijven de tarieven voor staal en aluminium op 50%, terwijl de farmatarieven niet heel duidelijk zijn.

Het akkoord werd als “duurzaam” geprezen door Europese leiders zoals de Duitse bondskanselier Friedrich Merz en de Italiaanse premier Giorgia Meloni, waarbij het al lang goed genoeg was dat de lat niet op de initiële 50% werd gelegd. Maar goed is dit allerminst, natuurlijk. En waarom net de Europese Unie niet meer weerwerk kan of wil bieden tegenover de Amerikaanse Gorilla zal nog wel even de vraag blijven.

De eerste markreactie is positief, al maakte de handelsdeal met Japan dit scenario al “eg waarschijnlijk”. Voor Europese aandelen zou er 1% winst in kunnen zitten, op basis van de futures voor de DAX. Wall Street futures wijzen op 0,4% winst, maar dat is nog erg vroeg dag, terwijl Azië niet bepaald high werd van de witte Europese rook: Hongkong +0,5%, Japan -0,6%, China +0%, Taiwan +0,25 en India -0,25%. Ook de euro bleef stabiel tegenover de dollar (€1 $1,1742).

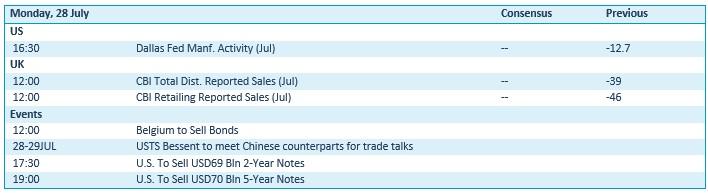

Wat staat er vandaag op het menu?

U zal vandaag niet warmlopen van het weinige economische nieuws op de kalender. Zo is de sentimentsindicator van de Dallas Fed voor de lokale maakindustrie een lam excuus om de kalender niet nog leger te maken, terwijl ook de Britse kleinhandelsdata niet echt relevant zijn. Véél belangrijker is de start van de onderhandelingen tussen de VS en China. Minister van financiën Scott Bessent kan dus maar beter zijn beste Chinees bovenhalen.

Later deze week zal de aandacht uitgaan naar de vergadering van de Federal Reserve en andere centrale banken, winstcijfers van verschillende "Magnificent Seven" bedrijven (waaronder Apple, Amazon, Microsoft en Meta) en sowieso ook nog wel Trump's tariefdeadline van 1 augustus. Tel daarbovenop het Amerikaanse banenrapport.

Bedrijfsresultaten komen er vandaag van Brown & Brown, Cadence Design, Cincinnati Financial, Hartford Insurance, Nucor, Principal Financial, Revvity, Universal Health, Veralto, Waste Management, Welltower, Acciona, Essilorluxottica, Heineken Holding, Heineken, Rexel, Vastned en nog anderen. Wat dat betreft geven we nog meer dat 80% van de S&P 500-bedrijven de winstramingen hebben overtroffen. Eindigen op een positieve noot, heet dat dan. Of op een waarschuwing, want hou u de komende dagen gereed voor een HEEL PAK bedrijfsresultaten. Lawinegevaar, met andere woorden!