Mee met de markt: “Fed in actie en een tsunami aan bedrijfscijfers”

Uit het departement: "Beursblik in een notendop"

In afwachting van de uitkomst van de Fed-vergadering kabbelde de markt maar wat aan. Met dank aan overwegend beter dan verwachte kwartaalresultaten herwonnen de Europese aandelen zo’n 0,5%, met op kop de technologie- (+2,1%) en consumentensectoren (+1,6%). Die sectoren trokken ook Wall Street hoger, en dan met name de Nasdaq. Enkele big tech namen zoals Alphabet en Microsoft haalden de vrees voor een verdere inkrimping van de omzet én de winst met solide vooruitzichten uit de markt. Onderliggend echter blijft de groeivrees bestaan, onder meer omdat sommige sectoren in sneltempo aan het afkoelen zijn.

Druk op huizenmarkt en vertrouwen

Zo daalde het aantal koopcontracten in de Amerikaanse woningmarkt in juni met een veel sterker dan verwachte 8,6%, door de stijgende hypotheekrente. Over 30 jaar bedraagt die ondertussen 5,54%. Samen met de fors gestegen huizenprijzen drukt dat de betaalbaarheid voor startende gezinnen. De verwachte woningverkopen daalden in juni trouwens met 20% op jaarbasis, ondertussen al de vijfde krimp op rij op maandbasis. Prijsdalingen in het vastgoedsegment zijn nooit goed voor het consumentenvertrouwen, dat aan de basis ligt van de belangrijkste economische groeimotor.

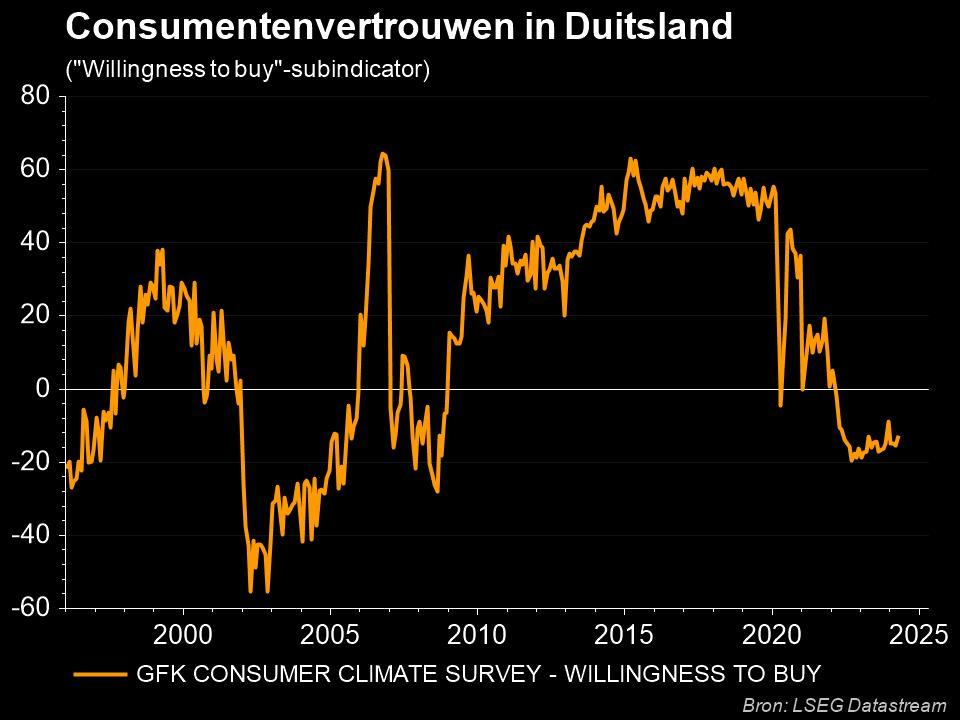

In Duitsland daalde het consumentenvertrouwen, de GfK Consumer Climate Indicator, in juli tot een nieuw laagterecord van -30,6 punten. Waarnemers hadden op -28,9 gemikt, maar de toenemende recessieangst en de bezorgdheid over een tekort aan aardgas werd duidelijk onderschat. Die gasprijs steeg gisteren trouwens onverminderd door tot 222 euro per MWh, alvorens terug te vallen tot 205 euro. De Duitse koopbereidheid daalde trouwens opnieuw tot het laagste peil sinds oktober 2008, wat mee verklaart waarom de groeiverwachtingen in Europa en de VS regelmatig teruggeschroefd moeten worden.

Fed verhoogt de rente (alweer)

Over naar de Amerikaanse centrale bank. Die verraste niets door de beleidsrente met 75 basispunten te verhogen tot 2,25 à 2,5%, ondertussen al de vierde verhoging in vijf maanden. Maar terwijl de link werd gemaakt met het beteugelen van de inflatie, wees de bank ook op enige verzwakking van de economische data. Er komen nog renteverhogingen, maar – en dit is belangrijk – topman Powell zei ook dat het “op een gegeven moment” gepast zou zijn om het “langzamer aan te doen”. Overduidelijk meent de Fed dat ze niet langer achter de feiten aanloopt en zich daardoor de luxe kan permitteren om stap voor stap te bekijken welke monetaire acties nodig zijn.

En dat bleek gisteren een positief signaal voor aandelenbeleggers: de risicogevoelige technologie-aandelen schoten fluks 4,1% hoger, terwijl de S&P500 3% won. Maar de 10-jaarsrente in de VS noteerde stabiel (2,79%), net zoals de dollar (€1 = $1,0224).

Wat staat er vandaag op het menu?

Vandaag staan er onwaarschijnlijk veel bedrijfsresultaten op het menu. De lijst is langer dan het overzicht van Belgische knelpuntberoepen en dat weet u hoe laat het is. In de Benelux alleen al maken ABInbev, AMG, Arcadis, ArcelorMittal, Argenx, Befimmo, Euronext, Fugro, Hybrid Software, Relx, Quest For Growth, Shell, Solvay, Telenet, UCB, Titan Cement, Vastned Retail en Unibail Rodamco hun opwachting. Tel daarbij onder meer zwaargewichten zoals Apple, Amazon, American Tower, Edwards Life Sciences, Intel, Linde, Pfizer, Thermo Fisher, Air Liquide, Cap Gemini, EDF, Enel, Anglo American, L’Oreal, Orange, Sanofi, Scor en Total Energies. Daarmee hebben we waarschijnlijk niet eens 5% van de lijst aangestipt.

Op macro-economisch vlak krijgen we in de namiddag het Amerikaanse BBP—cijfer over het tweede kwartaal, met inbegrip van de PCE-inflatie-indicator en geflankeerd door het wekelijkse cijfer van de nieuwe werkloosheidsaanvragen. Over naar Europa, waar een resem cijfers over het economische vertrouwen in juli gepubliceerd worden en waar we Duitse inflatiecijfers aangereikt krijgen. Verwacht wordt een stijging van 8,1% op jaarbasis. Ook België publiceert inflatiecijfers, naast een inzicht in het BBP-cijfer over het tweede kwartaal.