Mee met de markt: "Roller Coaster"

Uit het departement: "Beursblik in een notendop"

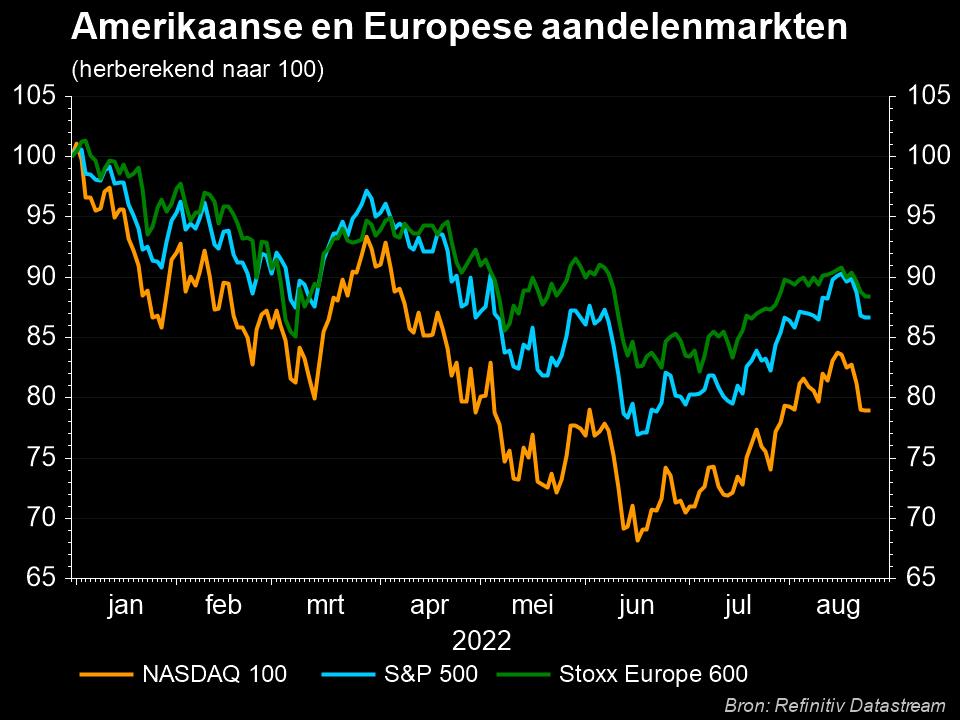

De financiële markten namen vrijdag verder de maat van de impact van de Oekraïne-oorlog en toonden relatief veel veerkracht. Ze beschouwden Oekraïne als tol voor het einde aan de geopolitieke spanningen. De hoop op een korte periode van onzekerheid, onder meer ingegeven door berichten dat Rusland bereid zou zijn om aan de onderhandelingstafel te gaan zitten, vertaalde zich onder meer in een slotwinst van ruim 2% voor zowel de Dow Jones als voor de S&P500, de mooiste dagwinst sinds november 2020. In Europa verschenen winstcijfers van ruim 3% op de koerstabellen.

Nucleaire kaart

Maar dat was vorige week, want ondertussen zijn we een weekend verder en lijkt het erop dat de houdbaarheidsdatum van het optimisme van korte duur zal zijn. Het westen voerde ondertussen de strengste economische sancties door tegen Rusland. Vergelijk het met een financieel embargo dat alle kredietlijnen van en met het land doorknipt. In een reactie op de harde “financiële sancties” tegen zijn land, dreigde de Russische president Poetin het voorbije weekend nog iets uitgesprokener met zijn nucleaire kaart, waardoor het vooruitzicht voor de opening van de Europese en Amerikaanse aandelenmarkten opnieuw negatief werd. Het is nog vroeg dag, maar in de Aziatische handel staan de futures voor de S&P500 op een verlies van 2,5%. De Aziatische beurzen houden zich ondertussen wel kranig, waarbij de MSCI Asia Pacific, exclusief Japan, 0,6% verliest. Bij de Nikkei-index gaat er 0,2% af. Een ontmoeting tussen Moskou en Kiev zou immers nog steeds op de agenda staan.

Stijgers en dalers

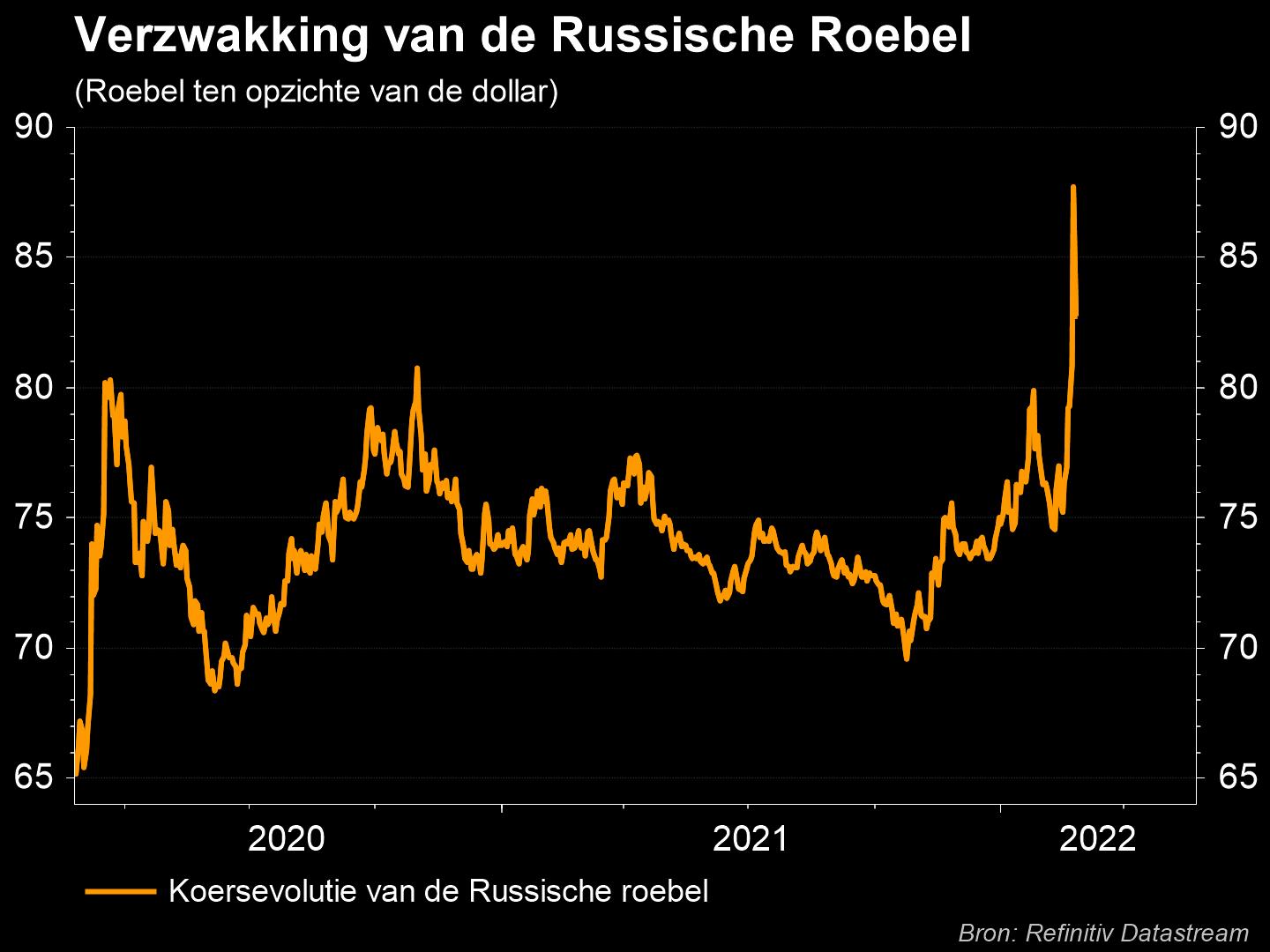

Onzekerheid en twijfels troef en dat is als vanouds goed nieuws voor veilige havens, waaronder goud dat vlot 1% aan waarde won en opnieuw meer dan 1.909 dollar per ounce kost. Ook de obligatiemarkten spelen hun kaart van veilige haven uit en duwen de rendementen verder zuidwaarts. Amerikaans 10-jaarspapier verliest 9 basispunten tot 1,89%. Op de wisselmarkten krijgt de euro een nieuwe tik (€1 = $1,1146), maar is het vooral opnieuw de Russische roebel die kop van jut is en een duik maakt van 29,67% tot 119,5 dollar.

Op de energiemarkten zet de olieprijs zijn klim verder en lijkt de Europese variant zich te nestelen boven de kaap van 100 dollar per vat. Voor Brent moest 4,3% of 4,21 dollar meer betaald worden tot 102,14 dollar. De Amerikaanse variant kreeg met een klim van 5% of 4,58 dollar naar 96,17 dollar die grens ook in het vizier. Paladium maakt een klim van 6% op de vrees voor een verstoring van de aanvoer. Op de graanmarkten stijgen de prijzen met 3,5% tot 5,5%.

Wat staat er vandaag op het menu?

Tegen een achtergrond van zoveel onzekerheid kan de kalender voor wat stabiliteit zorgen. Zoals wel vaker opent de week op het vlak van het resultatennieuws bijzonder rustig, met op Euronext Brussel enkel Ackermans & van Haaren dat voorbeurs met cijfers komt. Die worden vanzelfsprekend ook geflankeerd door onder meer CFE. In de rest van Europa en de VS blijft het ook kalm op het resultatenfront, met onder meer Erste Group en HP die aangekondigd staan. De macro-economische kalender wordt opgefleurd met een portie kleinhandelsverkopen uit Japan en Duitsland, terwijl in de VS de handelsbalans wordt gepubliceerd. Alles samen een rustig dag dus, maar net als de voorbije dagen zal het sentiment vooral bepaald worden door de nieuwe ontwikkelingen in het conflict tussen Rusland en Oekraïne en, bij uitbreiding, een groot deel van de rest van de wereld.