Rentestijging houdt aan

Uit het departement: "Beursblik in een notendop"

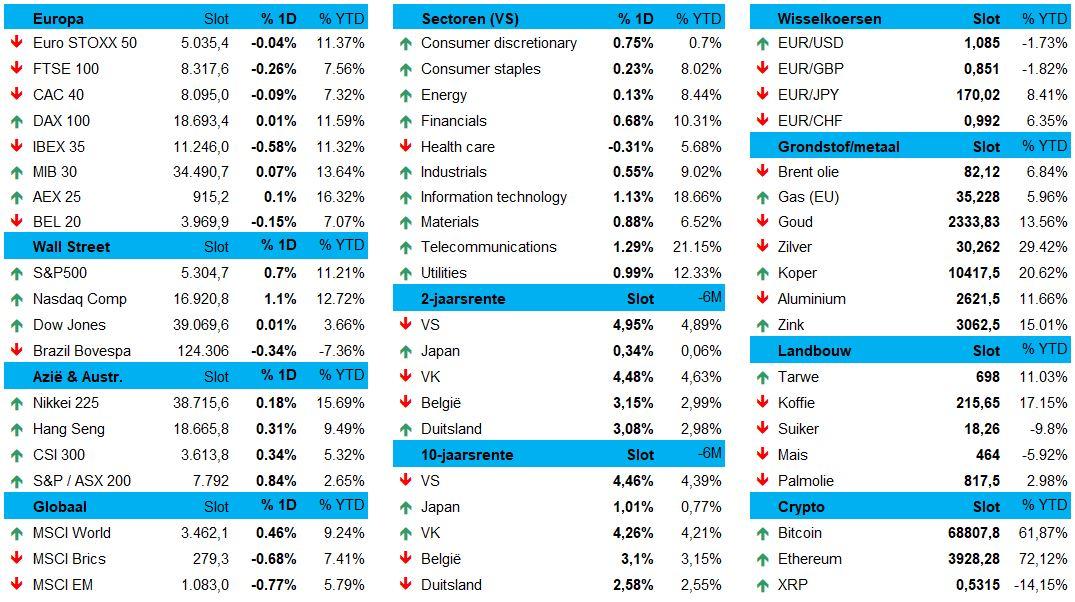

Veel nieuws stond er vrijdag niet op de agenda, maar maar dat weerhield de obligaties er niet van om opnieuw verliezen te boeken. Lees: de rentes stijgen vrijdag opnieuw, en drijven daarmee verder en verder weg van de initiële scenarios die voor 2024 werden uitgerold. De Duitse 10-jaarsrente noteert op 2,58%, tegenover 4,47% in de VS. Zelfde scenario op op 2 jaar, waar de rente respectievleijk steeg tot 3,09% en 4,95%. Voor de Duitse 2-jaarsrente is dat het hoogste niveau sinds oktober 2023. De Japanse 10-jaarsrente steeg vannacht tot boven 1%, wat dan weer goed is voor het hoogste niveau in 12 jaar.

Hoger voor langer, of ook: “welke renteverlaging?”

De Amerikaanse geldmarkten mikken ondertussen op ondertussen op slechts één renteverlaging met 25 basispunten (in december), terwijl dat een week geleden nog twee stuks waren (in september en in december). Aan de basis ligt een sterke onderliggende kerninflatie, hardnekkige loondruk, met daarbovenop toenemende vragen over de hoogte van de mediane rente. Ja, hoger voor langer is écht een ding. Voor Europa wordt ondertussen slechts gemikt op twee renteverlagingen in 2024.

De inflatie geeft niet af

Zoals we eerder al aanhaalden, is de moeilijk te temmen inflatie de grote schuldigde voor deze evolutie. En dat komt (onder meer) door de aanhoudende krappe arbeidsmarkt. Of zoals wijlen Fed-topman Paul Volcker het eens verwoordde: “My basic philosophy is over time we have no choice but to deal with the inflationary situation because over time inflation and the unemployment rate go together”.

Aandelen blijven het goed doen

Niettemin kon dat de aandelenbeurzen amper deren. De Euro Stoxx 600 index werd 0,2% lager gezet, waarbij de BEL20 de dag uitging met 0,15% verlies, terwijl de Nederlandse AEX-index 0,1% hoger eindigde. Op sectorniveau werden nutsbedrijven (-1,1%) en de gezondheidssector (-0,8%) de grote verliezers, wat amper gecompenseerd werd door duidelijke winnaars. Wall Street trok wél fluks hoger, want de S&P500 won 0,7%, terwijl de Nasdaq 1,1% hoger koerste. Hier verloren enkel de gezondsheidsbedrijven 0,3% terrein, met winst voor alle andere sectoren. Telecom en IT trokken beide fors aan de kar.

China blijft opstomen

Vannacht bleek ook dat de winsten van Chinese industriële bedrijven van januari tot april met 4,3% stegen op jaarbasis, hetzelfde tempo dan in het hele eerste kwartaal. Maar in april dikten de winsten met 4% aan, tegenover een krimp met 3,5% in april 2023. De Chinese lente zet zich door, pril maar zeker, dankzij een opleving van de marktvraag en allerhande vormen van overheidssteun. Maar de kleinhandelsverkoop blijft zwak, wat nog steeds wijst op een ongelijkmatig herstel. Een verhaal van zwaluwen, dus, zonder dat het al lente is.

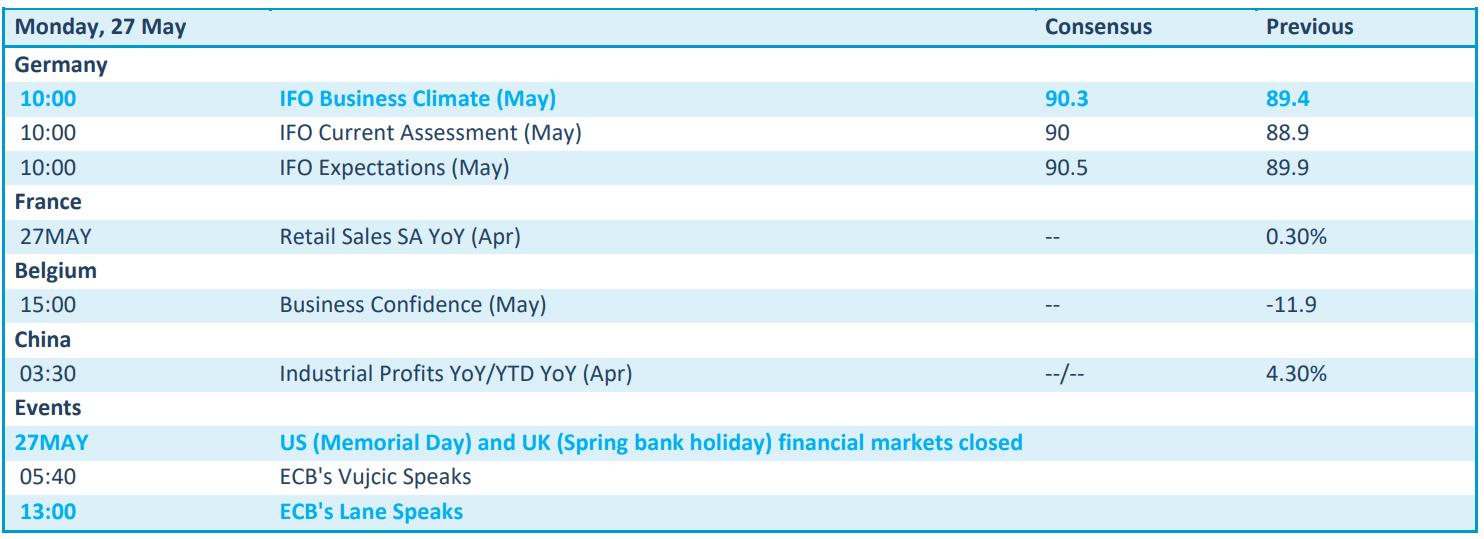

Wat mag u vandaag verwachten?

Voor we een kijkje nemen naar de economische kalender, geven we mee dat het een erg luwe nieuwsdag zal worden. Wall Street houdt vandaag de deuren gesloten voor Memorial Day, terwijl er in het VK gefeest wordt omwille van de Spring bank holiday. Amper handel, dus, en ook amper nieuws.

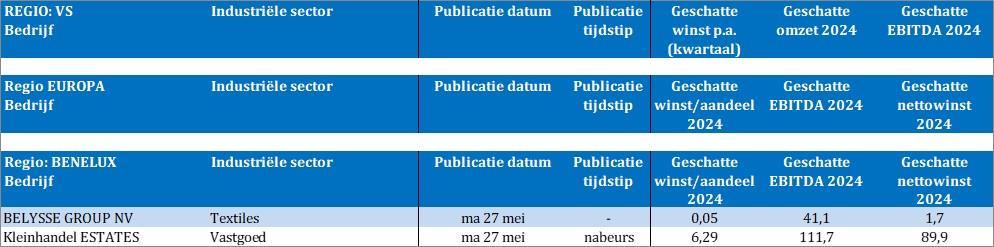

Het orgelpunt van de economische dag wordt daarom gevormd door Duitsland, waar de IFO-indicator voor mei vrijgegeven wordt. Uit Frankrijk rolt inzicht in de kleinhandelsverkoop, terwijl België een update geeft van het zakelijk vertrouwen. Speech-liefhebbers kunnen terecht bijn EB-directeur Lane. Bedrijfsresultaten zijn er vandaag amper, tot niet. We noteren wel dat Belysse en Retail Estates met een update naar buiten komt, maar dat zal het dan ook zowat zijn.