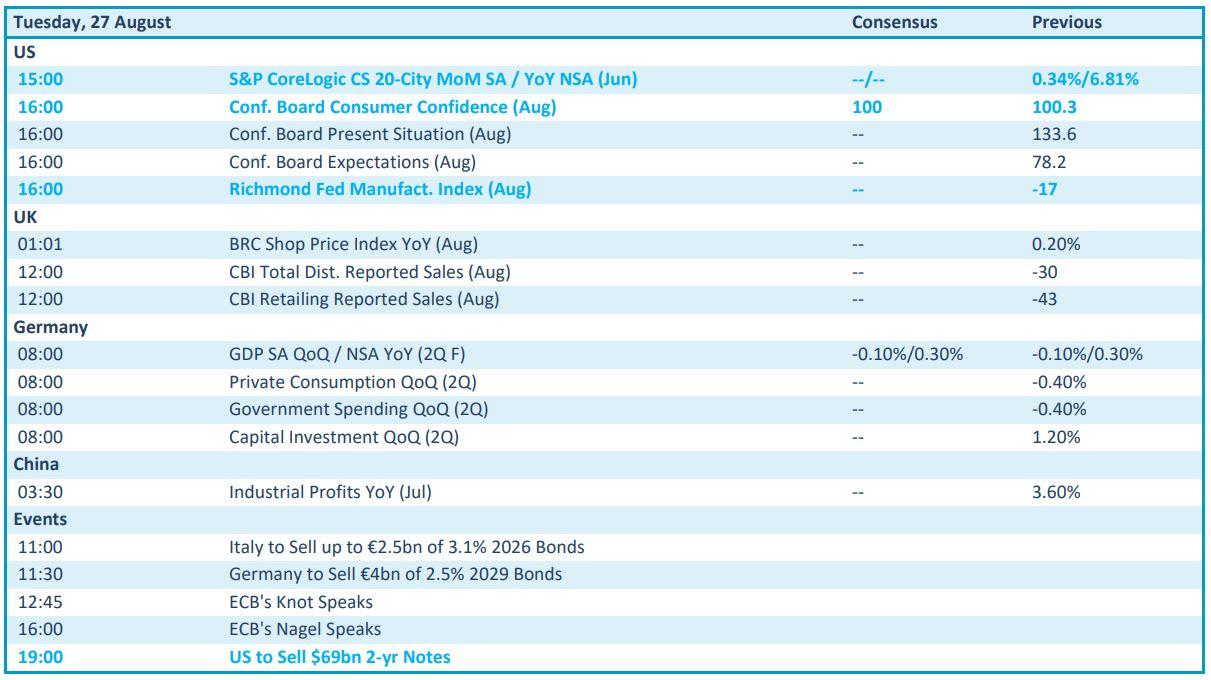

Overgangsetappe op weg naar een dal

Uit het departement: "Beursblik in een notendop"

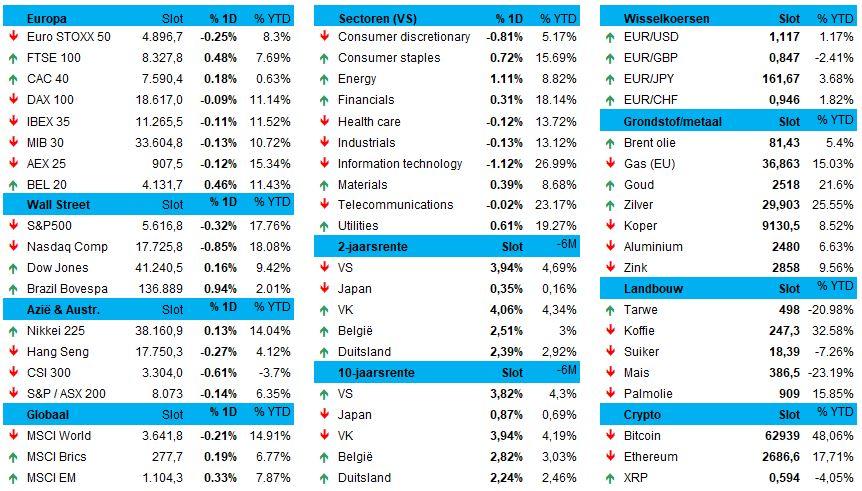

Centraal doorheen de handel stond een verdere escalatie van de militaire conflicten in Israel en Oekraïne, wat samen met de winsten van vorige week de aandelenmarkten wereldwijd onderkoelde. Wel blijft er optimisme over de quasi zekere snelle daling van de Amerikaanse beleidsrente, al kan een hogere energieprijs (prijs per Brent-vat: +2,6% tot 81,1 dollar) zelfs daar mogelijk wat roet in het monetaire eten gooien. Maar goed, lagere rente, dat wel, maar ook neerwaartse druk op de groei. En dat valt minder goed te rijmen met sommige van de huidige waarderingen.

Europese aandelen flirtten met het nulpunt (-0,02%), al bleven de volumes overal redelijk laag. Dat kwam deels omdat de Londense markt gesloten bleef vanwege een Britse officiële feestdag. DE BEL20 kreeg er zowaar 0,46% bij, en was daarmee de uitzondering. De S&P500 werd bijvoorbeeld 0,3% lager gezet, terwijl de Nasdaq 0,8% van zijn waarde kwijtspeelde onder impuls van een kelderend PDD Holdings (-55 miljard dollar beurswaarde!). In Azië herstelde Japan (+0,6%), maar klokten China (+0,6%), Taiwan (-0,3%) en Zuid-Korea (-0,3%) allemaal in het rood af.

Energie boven, IT onder

Banken en verzekeraars leidden de Europese verliezen, met Santander, Allianz en UniCredit die 0,5% daalden. Meer industriële zwaargewichten zoals Siemens en ASML verloren eerder 1%, waardoor ook de IT-bedrijven 1,4% lager eindigden. Aan de andere kant deden de Franse luxereuzen LVMH en Hermes het goed, niet in het minst dankzij door een sterkere Chinese yuan. De energieproducenten (+1%) profiteerden opniew van hogere olieprijzen, waardoor onder meer Eni en TotalEnergies hoge ogen gooiden.

Europese rente weifelt

De Duitse rente steeg ietwat nadat ECB-leden zich “voorzichtig” uitlieten over toekomstige monetaire versoepeling. De 10-jaarsrente trok 2 basispunten hoger tot 2,25%. Het contrast tussen de rentevooruitzichten voor de VS en de eurozone speelde duidelijk op de staatsobligatiemarkten, wnat tegenover een hogere Duitse rente daalde de Amerikaanse rente 1 basispunt tot 3,94%.

Eén en ander zet de focus nog meer op enkele belangrijke economische cijfers later deze week. Denk dan aan vooral aan Europese, Italiaanse en Franse inflatiecijfers op vrijdag, volgend op vergelijkbare data uit Duitsland en Spanje op donderdag.

In afwachting bleek gisteren al dat de Duitse bedrijfsmoraal daalde van 87 naar 86,6 punten in augustus. Dat is zwak, zonder meer, al hadden waarnemers met 86,0 punten nog erger verwacht.

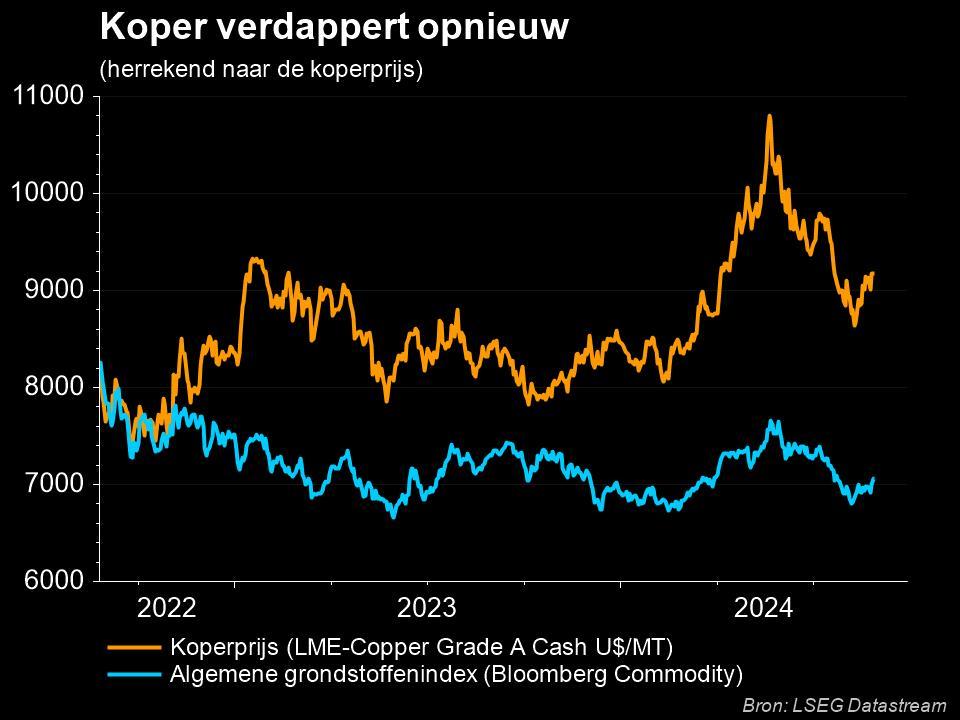

Koper verdappert opnieuw

Ietwat haaks op de zwakke economische data blijkt dat de koperprijs opnieuw boven 4,2 dollar per pond verhandeld wordt. Dat is ei zo na het hoogste peil in vijf weken. De verklaring daarvoor ligt in aanhoudende aanbodrisico's en verbeterende vraagvooruitzichten. Zo gingen ongeveer 300 arbeiders in een Chinese kopermijn van Lundin Mining weer aan het werk na een nieuw loonvoorstel, maar moeten Chileense mijnen wel nog loonbesprekingen afronden. Die alleen al tekenen voor zo’n 4% van het wereldwijde koperaanbod. Aan de vraagzijde blijken Chinese afnemers hun orders op te hebben getrokken om van de huidige (lagere) prijs te profiteren, terwijl de eindklanten zoals netwerkbedrijven hun jaarlijkse productiedoelstellingen willen halen.

China: industriële winsten (juli)

Tot slot gaf China weer inzicht in de winsten van haar industriële bedrijven. Die stegen in de eerste 7 maanden van 2024 met 3,6% op jaarbasis, terwjil de vorige teller nog op 3,5% stond. Het broos herstel zet zich dus voort, ondanks de wankele binnenlandse vraag, desinflatierisico's en aanhoudende zwakte in de vastgoedsector. Ook op maandbasis stegen de winst met 4,1% op jaarbasis, tegenover 3,6% in juni. Als we er de langere historiek bij nemen, zien we duidelijk dat de Chinese bedrijvigheid zich nog altijd ver onder het normale conjuncturele niveau bevindt. Er is dus hoop, al moet het beste nog komen.

Wat u vandaag mag verwachten

Op de economische kalender is ‘uzelf in stilte bezighouden’ vandaag de norm. Dat wachten wordt opgeleukt door de evolutie van de Amerikaanse huizenprijzen in juni en het consumentenvertrouwen in augustus, maar net zoals een update van de Richmond Fed-index voor de maakindustrie zal dat geen impact hebben op het marktsentiment. Dichter bij huis staan het Duitse BBP voor kwartaal twee op de rol, inclusief de evolutie van de kapitaalsuitgaven en de persoonlijke uitgaven.

Bedrijfsresultaten komen er van Gaotu, LexinFintech, Vnet Group, Acceleron Industrial, Bunzl, Flughafen, Lundbergs, Cenergy Holdings en Unifiedpost.