Mee met de markt: “Mislukte poging tot stabilisatie”

Uit het departement: "Beursblik in een notendop"

Het blijft een boeltje op de wereldwijde beurzen. Na 0,4% verlies in Europa ging Wall Street opnieuw ongeveer 1% lager. De Dow Jones sloot daardoor 20% lager af dan zijn recordkoers op 4 januari en belandde zo officieel weer in een berenmarkt. De S&P500 klokte af op zijn laagste peil sinds december 2020, goed voor de 31ste verliesdag van meer dan 1% in 2022. Het vorige record stond op 2008, toen er 34 van dergelijke verliesdagen waren.

Recessievrees, alweer, en dat is nog altijd logisch: nooit eerder trokken zoveel centrale banken tegelijkertijd de beleidsrentes (fors) op. In Azië brulde de beer vannacht wat minder: China won 0,65% en Japan ging 0,5 hoger, maar de rentegevoelige HSTech index verloor wel nog 1,2%. Een poging tot stabilisatie is dat.

Valuta- en renteschommelingen

Wild verging het de valutamarkten ook weer. Het pond kelderde verder, omdat gevreesd wordt dat de Bank of England de beleidsrente nog dit jaar met een extra 150 basispunten op zal moeten trekken. Dat speelde de voorbije dagen al in het voordeel van de Amerikaanse dollar (€1 = $0,962), maar die stabiliseerde gisteren weer. Het pond klokte na een recorddieptepunt (£1 = $1,0327) alsnog wat hoger af op 1,0742. De Britse rente op vijf jaar steeg op twee dagen met liefst 100 basispunten, dan weet je hoe laat het is.

Ook de Duitse rente blijft hoger kruipen: op 2 jaar ligt de lat nu op 1,94%, terwijl de 10-jaarsrente 2,1% bedraagt. De Belgische 10-jaarsrente noteert nu op 2,73%, terwijl de 20-jaarsrente zonet 3% aantikte. Dat is belangrijk voor de vastgoedmarkt. In de VS klom de 10-jaarsrente tot 3,93%, het hoogste peil in 12 jaarxx

Economie vertraagt duidelijker en duidelijker

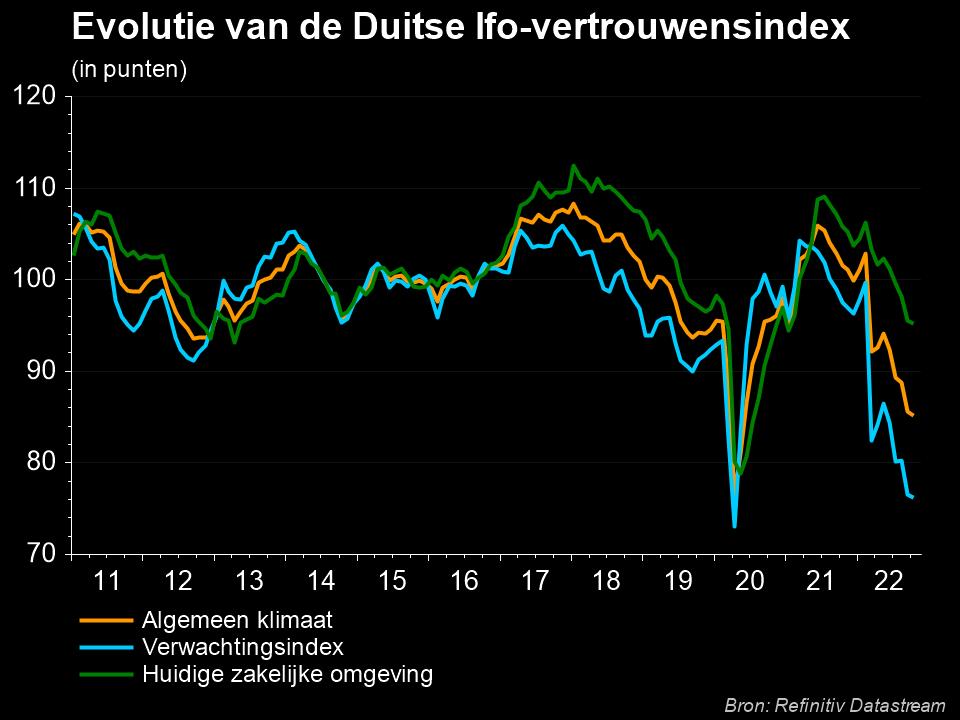

Onderliggend blijven de economische cijfers erg brak. De Duitse IFO-bedrijfsklimaatindex daalde in september veel sterker dan verwacht tot 84 punten, komende van een al lage 88,6 punten. Alle subsectoren (industrie, diensten, handel en bouw) deelden in de klappen, zowel wat betreft de huidige omstandigheden als de verwachtingen. De Duitse economie glijdt zonder twijfel af naar een recessie, zonder dat beleggers vandaag kunnen rekenen op steun van de centrale banken (wat de voorbije 10 jaar wel het geval was).

Ook de olie- en de goudprijs boerden omwille van groeivrees achteruit. Goud tikte gisteren zijn laagste koers aan van de voorbije 2 jaar en half, alvorens ietwat te herstellen tot 1.629 dollar per ounce. De Brent olieprijs herwon wat kracht en kreeg er van op het laagste niveau van 2022, 1,3% bij tot 85 dollar per vat.

Een opvallende uitzondering op deze algemene dalingen is de bitcoin. Die werd deze nacht plots 7,2% hoger gezet tot 20 184 dollar, net zoals de koers van Ethereum (1 385 dollar). Naar een verklaring is het altijd lang zoeken bij dit soort bewegingen en dat is vandaag niet anders.

Belgische consument geeft er de brui aan

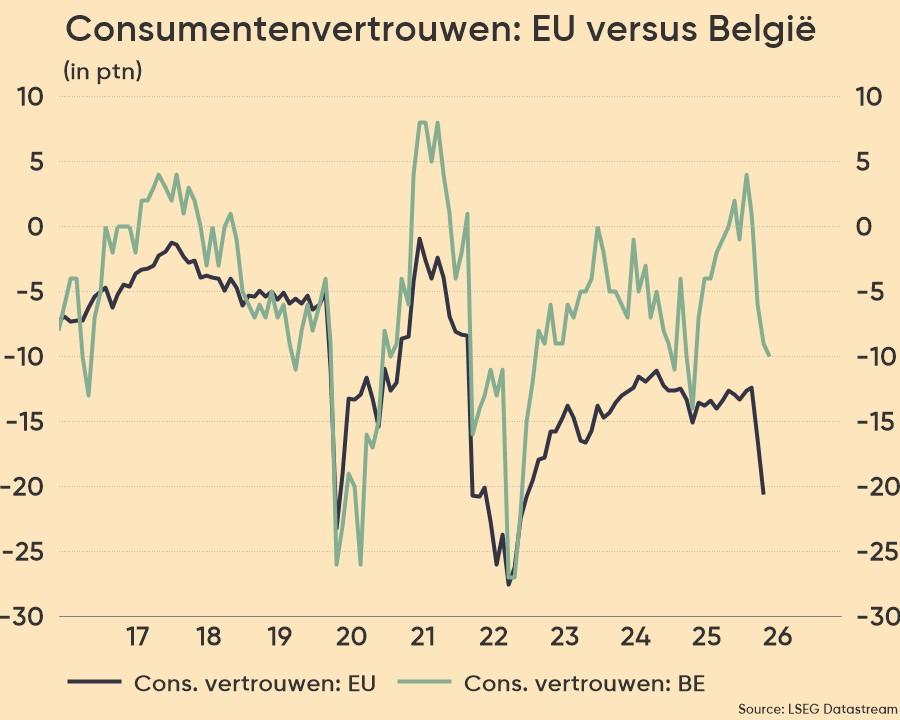

Afsluiten doen we met het Belgische ondernemersvertrouwen. Dat daalde gisteren van -5,8 naar -11,8, het laagste niveau sinds november 2020. Het verlies aan vertrouwen was vooral abrupt in de detailhandel, waar de vraagprognoses kelderden na een kortstondig herstel in augustus. Vorige week al kelderde het Belgische consumentenvertrouwen van -11 naar -27 punten in september, waardoor het onder het dieptepunt van -26 tijdens Covid daalde. We noteren vandaag dus op het zwakste niveau sinds augustus 1985. Kwestie van “afsluiten met een happy note”, nietwaar?

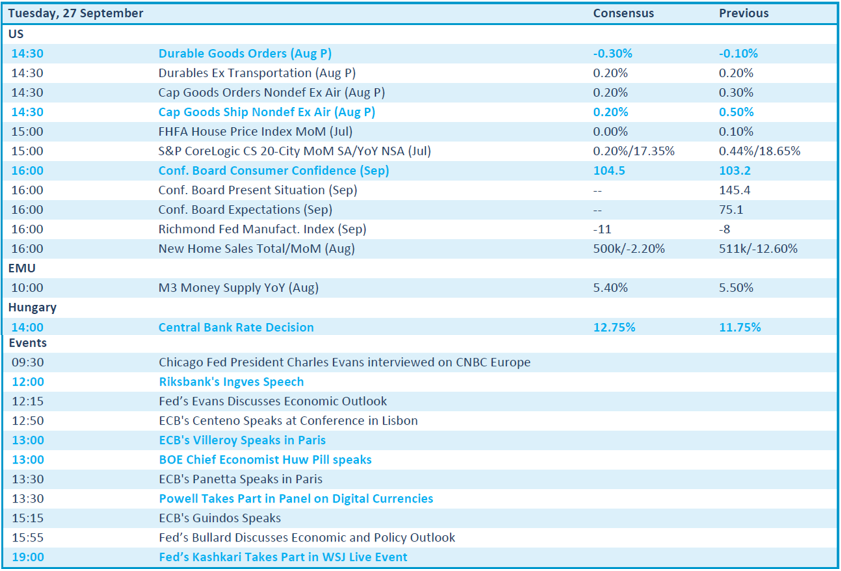

Wat staat er vandaag op het menu?

Terwijl de resultatenkalender leeg blijft, vinden we op de macro-economische kalender vooral nieuws uit de VS. Zo krijgen we daar inzicht in de bestellingen voor de belangrijke duurzame goederen en het consumentenvertrouwen. Die worden geflankeerd door de verkoop van nieuwbouwhuizen en de evolutie van de verkoop van kapitaalgoederen. Los daarvan zal u het vandaag moeten rooien met een massa speeches, komende van de ECB, BoE, Fed, etc ..