Tariefprik flankeert Bessent-effect

Uit het departement: "Beursblik in een notendop"

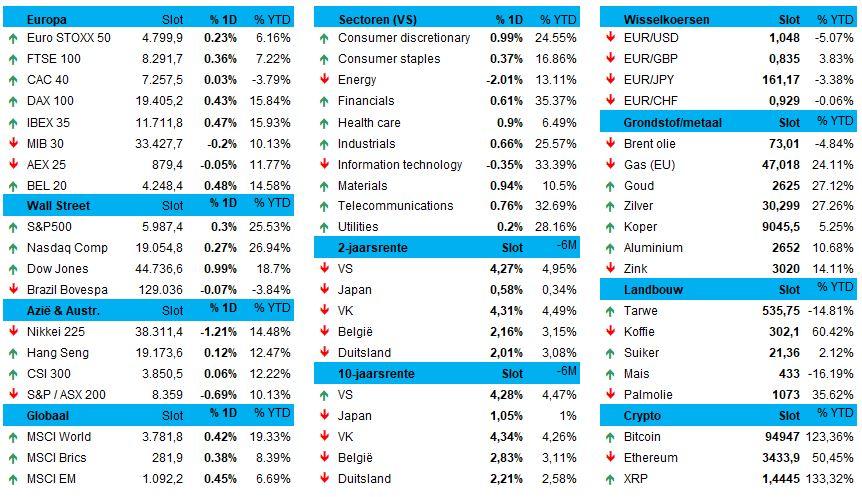

Europa wist gisteren niet goed van welk hout pijlen maken (Euro Stoxx 600: +0,1%, BEL20: +0;5%, CAC40: +0,03%), maar Wall Street klokte wél weer hoger af (S&P500 en Nasdaq: +0,3%). De (naar Amerikaanse normen) kleinere aandelen presteerden weer erg goed, want de Russell 2000 index doorbrak het vorige recordniveau van drie jaar geleden. Barclays verhoogde ondertussen zijn prognose voor de S&P 500 voor einde 2025, terwijl Deutsche Bank de lat verhoogde tot 7.000 punten.

De benoeming van Scott Bessent als minister van Financiën wordt dus goed verteerd, omdat de man ook synoniem staat voor een gedisciplineerde begroting. Via deze weg druk Bessent onder meer de Amerikaanse obligatierente, zodat de focus verschuift naar de (gevreesde) importtarieven.

Maar minstens even belangrijk was het nieuws omtrent een staakt-het-vuren tussen Israël en Libanon, waardoor dalende olieprijzen voor averij zorgden in de energiesector (-2%). Beter verging het de vastgoedsector, met name het subsegment van huizenbouwers (+4,5%). Consumentenaandelen trokken eveneens aan de kar, dankzij 2,2% voor Amazon.

Worstelend Azië

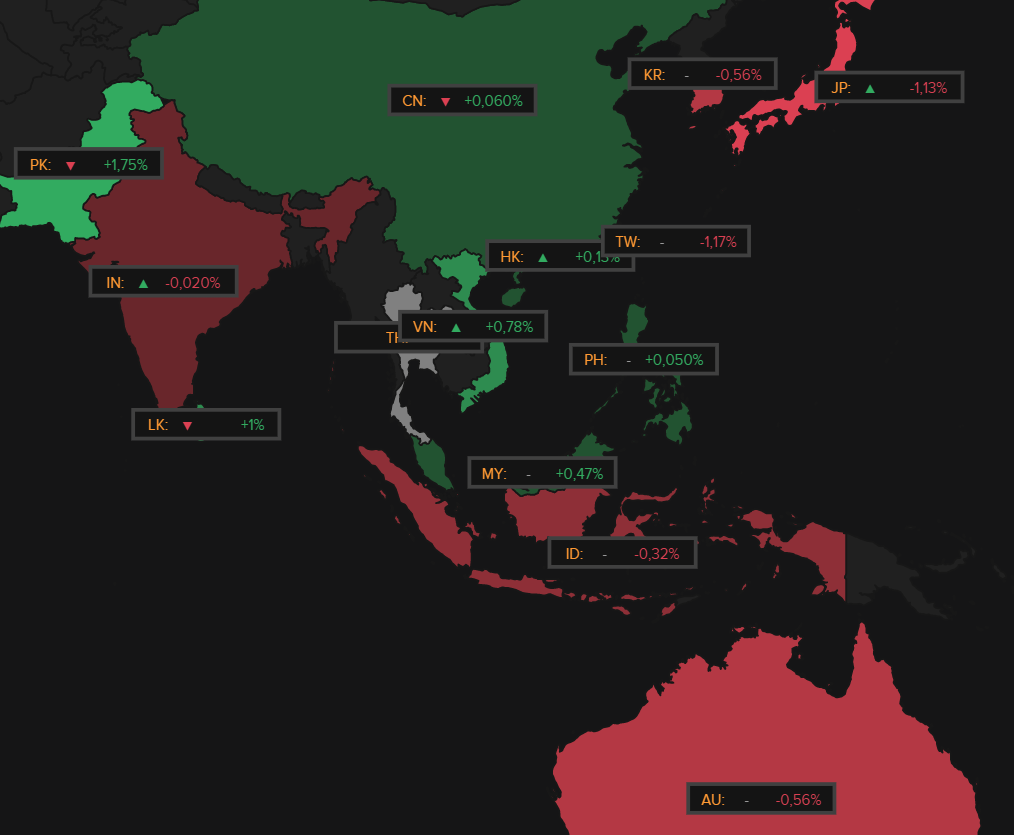

Op de Aziatische aandelenmarkten werd overwegend winst genomen, nadat Trump zijn eerdere dreigementen om de importtarieven te verhogen verdubbelde, met name op China, Mexico en Canada. De man wordt geciteerd via “een extra tarief van 10% op alle Chinese goederen die de VS binnenkomen, naast een tarief van 25% op de import uit Mexico en Canada”.

Maar, en dat is belangrijk, Trump meldde ook dat die 25%-tarieven NIET zullen worden ingevoerd, of snel weer afgevoerd, van zodra Mexico en Canada de stroom illegale immigranten en fentanyl naar de VS stoppen. Importtarieven als wapen om economische en politieke resultaten te behalen ‘in het belang van Amerika’, dus.

Niettemin drukte het nieuws het sentiment in Australië (-0,5%), Japan (-1,1%) en Zuid-Korea (-0,6%) lager, terwijl in Hongkong (+0,1%) en China (+0,1%) de meubelen wél overeind bleven.

Europa

Ook Europa had het gisteren eerder moeilijk om het hoogste peil in twee weken vast te houden. Dt had véél te maken door verliezen in de energiesector (-1%). De vooralsnog mogelijk militaire ontspanning in het Midden-Oosten zorgt dus (nog) niet voor algemene euforie, ook omdat de defensieaandelen 1,5% aan waarde verloren.

Op economisch vlak onthouden we bemoedigende opmerkingen van Phillip Lane, de hoofdeconoom van de ECB, met betrekking tot de nakende renteverlagingen. Het beleid van de ECB moet niet te lang restrictief blijven, zo klonk het, naast bloemetjes voor de geleidelijke aanpak van de renteverlaging en tot dusver. De markt geeft ondertussen meer dan 50% kans op een renteverlaging met 50 basispunten op de vergadering van 12 december.

En dat is nodig, want het ondernemerssentiment in Duitsland daalde in november sterker dan verwacht, wat de negatieve vooruitzichten nog verergert. En dat voor een land dat dit jaar het slechtst presteert in de G7.

.jpg/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1781678809654/cq5dam.web.2000.9999.jpeg)

Olie en gas

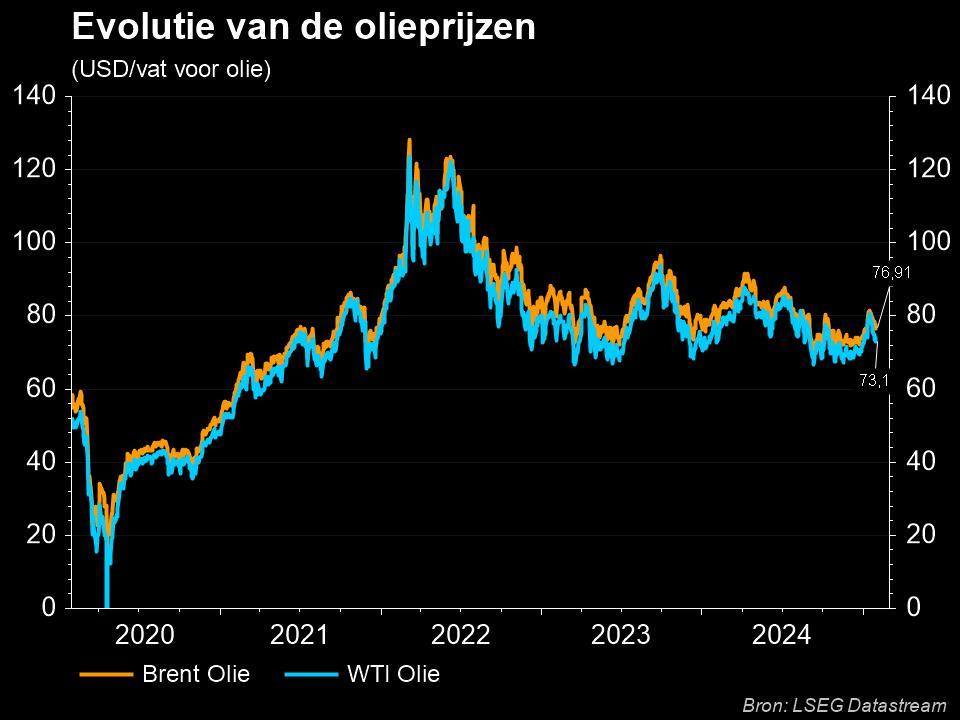

De olieprijzen daalden meer dan 3% omdat Israël en Libanon overeenstemming zouden hebben bereikt over de voorwaarden van een staakt het vuren tussen Israël en Hezbollah. Per vat Brent-olie betaalt u nu nog 73,01 dollar, ook al zijn er “nog problemen die moeten worden aangepakt”. Maar Libanese functionarissen toonden zich voorzichtig optimistisch, al gaven ze niet eens langs de neus weg mee dat de Israëlische premier Benjamin Netanyahu “niet te vertrouwen is”.

Ook de Europese aardgasprijzen ondervonden heel wat turbulentie. Eerst stegen ze met zo’n 3%, voor het eerst in een jaar tot vlak bij de grens van 50 euro per MWh, om nadien toch weer te dalen tot 47,3 euro. Er wordt dan ook een koudegolf verwacht in de tweede helft van deze week, wat bovenop het feit komt dat Europa al een deel van zijn voorraden aansprak. Die voorraden bleven meer dan confortabel hoog, maar de gasprijs op deze niveaus onderstreept opnieuw het verlies van goedkope energie als Europees concurrentieel voordeel.

Wat u vandaag mag verwachten

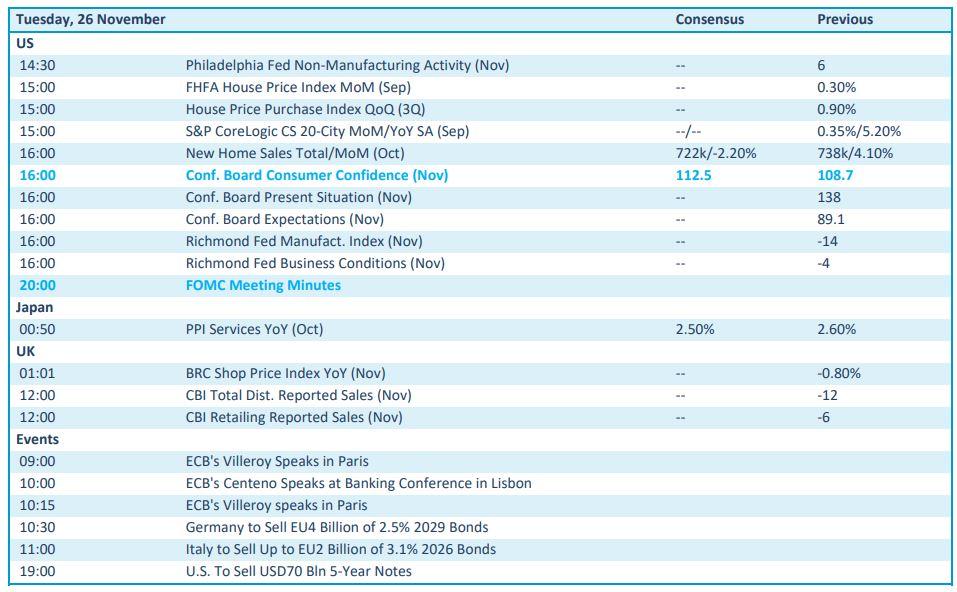

Vandaag mag u zich aan de publicatie van de notulen van de Fed-vergadering verwachten. Dat leidt steevast tot heel wat exegese, maar omwille van de verkiezing van ene Trump mag een groot deel van die geschriften nu al met een stevige korrel zou genomen worden. Verder kijken we uit naar de Philadelphia Fed index en de evolutie van de Amerikaanse huizenprijzen, naast natuurlijk het algemene consumentenvertrouwen. Elders in de wereld kan enkele de Japanse inflatie ons bekoren, ook al betreft dat enkel producentenprijzen in de dienstensector.

Later deze week staan er ook nog belangrijke PCE-inflatiegegevens op het menu, die meer inzicht kunnen geven in de beleidskoers van de Federal Reserve. Maar er wordt natuurlijk minstens ook uitgekeken naar Thanksgiving, wat beleggers en handelaren thuis zal houden op donderdag. En waardoor ook de handel op vrijdag amper zal opstarten.

Bedrijfsresultaten komen er vandaag van Analog Devices, Autodesk, Best Buy, HP, JM Smucker, Workday, CD Projekt, Compass Group en London Metric