Nvidia is opnieuw de grootste

Uit het departement: "Beursblik in een notendop"

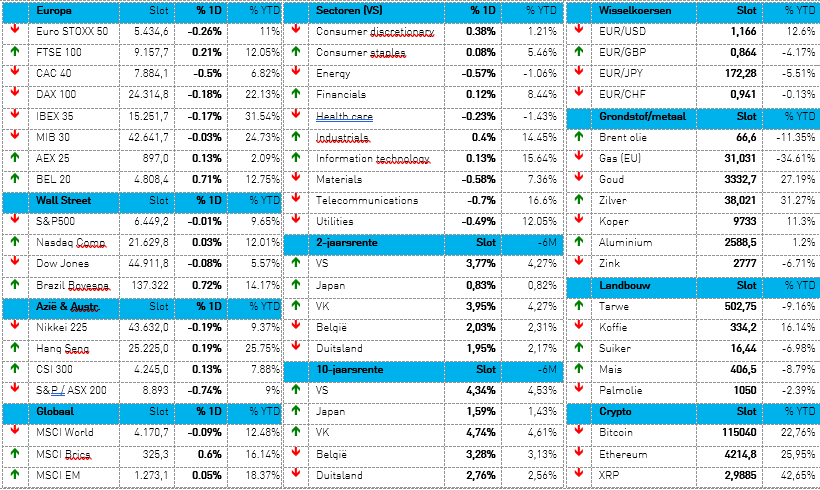

Het is altijd afwachten voor welk gerecht beleggers opteren: gisteren koos EU voor een zuurtje (-0,75%), tegenover portie gemengd op Wall Street (+0,01%) en Azië (+0,1%), met China (+0,1%), Hongkong (-0,5%), Zuid-Korea (-1,1%), Japan (+0,5%). De aankomende tarievendeadlines, de manier waarop Iran de vredespijp wil roken en de traditionele zwakte tijdens zomermaanden stimuleren beleggers niet om geweldig door te blijven pakken, zeker niet omdat de grote aandelenindexen zowat allemaal historische hoge recordniveaus aantikken. Dat is een ideaal klimaat voor occasionele winstnemingen, of voor debacles die beleggers de stuipen op het lijf jagen, zoals dat vorige week het geval was bij Hims & Hers of gisteren nog bij Worldline.

Positief is alleszins dat de markten wereldwijd hun kalmte behouden door het recente staakt-het-vuren tussen Israël en Iran, dat het risico op verstoringen van de wereldwijde olietoevoer heeft verminderd. De olieprijs bleef ook gisteren stabiel op 68,1 dollar per Brent-vat, terwijl de Europese gasprijzen verder daalden (-1,5% tot 35,44 euro/MWh). De dollar blijft stevig op de sukkel (€1 = $1,1680), zeker nadat president Trump gisteren met veel meer poeha dan nodig verkondigde dat hij 3 tot 4 kandidaten heeft om de positie van huidig Fed-baas Powell in te nemen. De Amerikaanse 2-jaarsrente (3,78%) bleef hangen rond zijn laagste peil in anderhalve maand, omdat de Fed verwacht wordt de rente later dit jaar twee keer te verlagen.

Tech en chips

Op sectorniveau zorgde technologie andermaal voor wat schwung. De aandelen van Nvidia tikten vannacht nieuwe recordhoogtes aan (+4,3% tot 154,3 dollar), waardoor de AI-hofleverancier de trofee van 's werelds meest waardevolle beursgenoteerde bedrijf heroverde. Dat werd natuurlijk gevoed door aanhoudend optimisme rond kunstmatige intelligentie. Zo ook in Japan, waar net als in Europa de chipgerelateerde aandelen het positieve momentum maar wat graag omarmden. Denk aan Advantest (+4,3%), Tokyo Electron (+1,7%), Lasertec (+1,5%) of SoftBank Group (+2,8%).

Groei klopt waarde

De beweging van de “chippers” onderstreept dat de algemene beleggerstrends op strategisch niveau aanhouden: internationale groeiaandelen blijven immers het mooie weer maken en doen het daarom nog altijd beter dan de waarde-aandelen. Ergens is dat logisch omdat groeibedrijven altijd extra aanlokkelijk zijn in tijden van lage economische groei. Anderzijds hebben waarde-aandelen, zeker in Europa, een heel pak opmars gemaakt.

En dat sluit aan bij de NAVO-top van gisteren, dat werd omgetoverd in de grote “Trump”-show. Zijne Minzame Goddelijkheid eigende zich het snelle einde van de oorlog tussen Iran en Israël toe en kreeg pluimen opgestoken om de NAVO-landen zich te laten schikken in zijn plan om de defensiebudgetten op te laten trekken tot 5% van het BBP. Dat speelde in de kaart van de Europese defensie-aandelen, al bleef de impact op de beurskoersen beperkt omdat er al héél wat voorschot werd genomen.

Wat mag u vandaag verwachten?

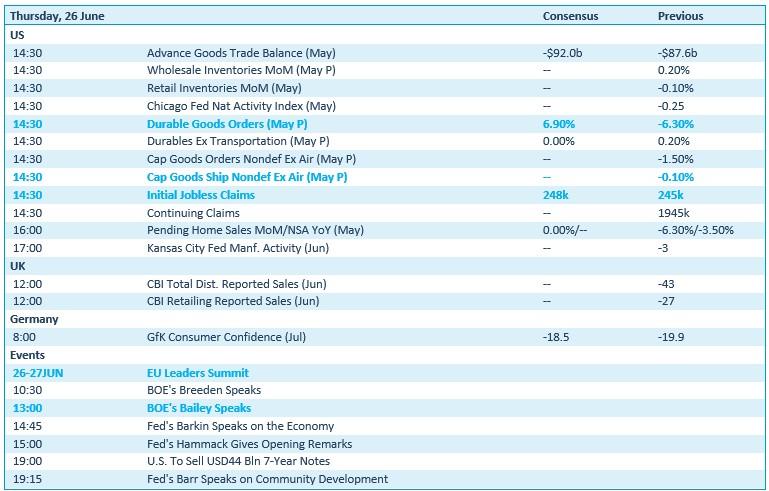

De economische kalender zet vandaag onder meer de consument centraal. Dat zien we in de VS, waar de voorraden in de klein- en groothandel worden vrijgegeven. Het VK geeft ook inzicht in een aantal retailtrends via het CBI-rapport over juni, terwijl het Duitse consumentenvertrouwen een update krijgt voor juli. En met wat fantasie mag u de Amerikaanse nieuwe werkloosheidsaanvragen aan het lijstje toevoegen, want de arbeidsmarkt en de kleinhandel zijn twee handen op een buik.

Ander nieuws komt uit de VS, via de bestellingen voor duurzame goederen in mei én, niet te vergeten, een obligatieplaatsing ter waarde van 44 miljard met papier dat een looptijd van 7 jaar heeft. Opnieuw zal de appetijt belangrijk zijn. Europa houdt nog altijd zijn “Lenders summit”, terwijl Bank of England topman Bailey een speech mag afsteken.

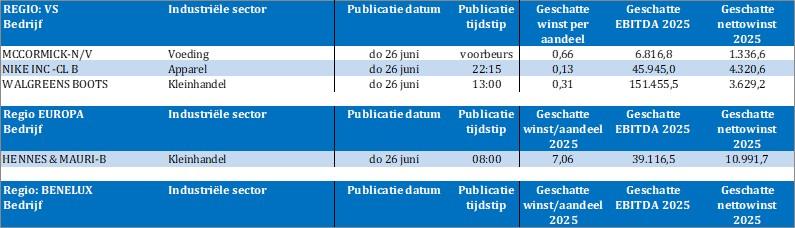

Bedrijfsresultaten komen er vooral van Nike, Walgreens Boots en H&M, naast een bedrijf dat luistert naar de naam Accormick (maar waar we zelf niet bepaald vertrouwd mee zijn).