Mee met de markt: “Pijn, angst en vrees”

Uit het departement: "Beursblik in een notendop"

Vorige week vrijdag werd alweer een stevige dag in mineur, waardoor de verliezen op weekbasis nogal opliepen. S&P500 ging 6% lager, Nasdaq verloor 7%, EuroStoxx600 ging 6% onderuit. Zelfde scenario in Azië, al bleven de verliezen daar iets beperkter. Vrijdag zelf was de vierde negatieve sessie op rij voor deze index, waarbij de Dow Jones zelfs onder het laagste punt van juni en de grens van 30.000 punten zakte. Recessievrees en angst voor lagere winsten.

Aandelen die in een recessie het meest te lijden hebben, trokken de kop: consumentengoederen daalden met 7%, energie ging meer dan 8% door de dalende olieprijzen, terwijl de waardering van technologiereuzen zoals Apple, Amazon, Microsoft en Meta Platforms vrijdag nog wat verder ingedrukt werd.

Bloedbad op de obligatiemarkten houdt aan

Of het de beleggers deze week beter zal vergaan is af te wachten : de agressieve rentecampagne van de Federal Reserve om de inflatie te bestrijden (+75 basispunten hogere rente op woensdag) zal sowieso zand gieten in de economische motor, maar de vraag is hoeveel. En daarom bleef de averij niet beperkt tot aandelen, want obligaties kregen zo mogelijk nog grotere klappen. De 2-jarige en 10-jarige rente op schatkistpapier bereikte het hoogste niveaus in meer dan tien jaar in de VS, op respectievelijk 4,3% en 3,78%. Zelfde verhaal in Europa, waar de Duitse 10-jaarsrente afklokte op 2,03%, tegenover 1,91% op 2 jaar. In België noteert de teller op respectievelijk 2,65% en 1,99%.

Pond verschrompelt, dollar verdappert

Op de valutamarkten schoot de dollar vrijdag fors hoger (€1 = $0,9636), het hoogste peil sinds 2022, maar zelfs dat kon de aandacht niet afleiden van het Britse pond. Dat bereikte alweer een nieuw dieptepunt ten opzichte van de dollar (€1 = £0,9462), meteen goed voor het laagste peil in meer dan 30 jaar. Het nieuwe economische plan van het VK steunt op een reeks historische belastingverlagingen en stijgende leningen, wat de vraag, en dus ook de reeds torenhoge inflatie van 11,5%, nog verder zou kunnen aanwakkeren. Dat markeert een teruggrijpen naar de Thatcher- en Reaganomics-doctrines van de jaren tachtig, die door critici worden gezien als een terugkeer naar de "trickle down"-economie.

Sputterende economische motoren

Ook in de VS is volgens dataverzamelaar S&P Global de krimp van de Amerikaanse productie- en dienstenactiviteit in september afgenomen. De S&P Global PMI Composite barometer daalde deze maand tot 49,3 punten. Dat is meer dan de 44,6 punten in augustus en de hoogste stand van de index in drie maanden, maar het bevindt zich wel nog steeds onder de groeigrens van 50 punten. Laten we zeggen dat het relatieve hoop biedt, maar dan wel in een inflatoir scenario met stijgende rentes. Hoop voor de economie, in eerste instantie, eerder dan voor de beleggers, dus.

In Europa daalde de S&P Global PMI index van 48,9 punten in augustus naar 48,2 punten in september 2022, goed voor een derde maand waarin de particuliere sector krimpt. Het huidige niveau is het laagste sinds mei 2013, in zowel de dienstensector als de verwerkende industrie. De inflatie van de inputkosten blijft ondertussen stijgen door de stijgende energieprijzen, terwijl ook de outputinflatie blijft toenemen. Dat de consumptie onder druk zal blijven staan, staat dus buiten kijf.

De enige opsteker is zo’n beetje dat net die energieprijzen ondertussen wel al wat teruggevallen zijn. De olieprijs daalde 5,5% tot 85,33 dollar per vat, tegenover 129 dollar in maart 2022. De Europese gasprijzen noteren op 181 euro per MWh. Niettemin lijken de onderhandelingen over de Iraanse nucleaire deal vastgelopen te zijn en lijkt de vraag vanuit China wat aan te kunnen trekken, terwijl productieverlagingen door de OPEC+ niet uitgesloten zijn.

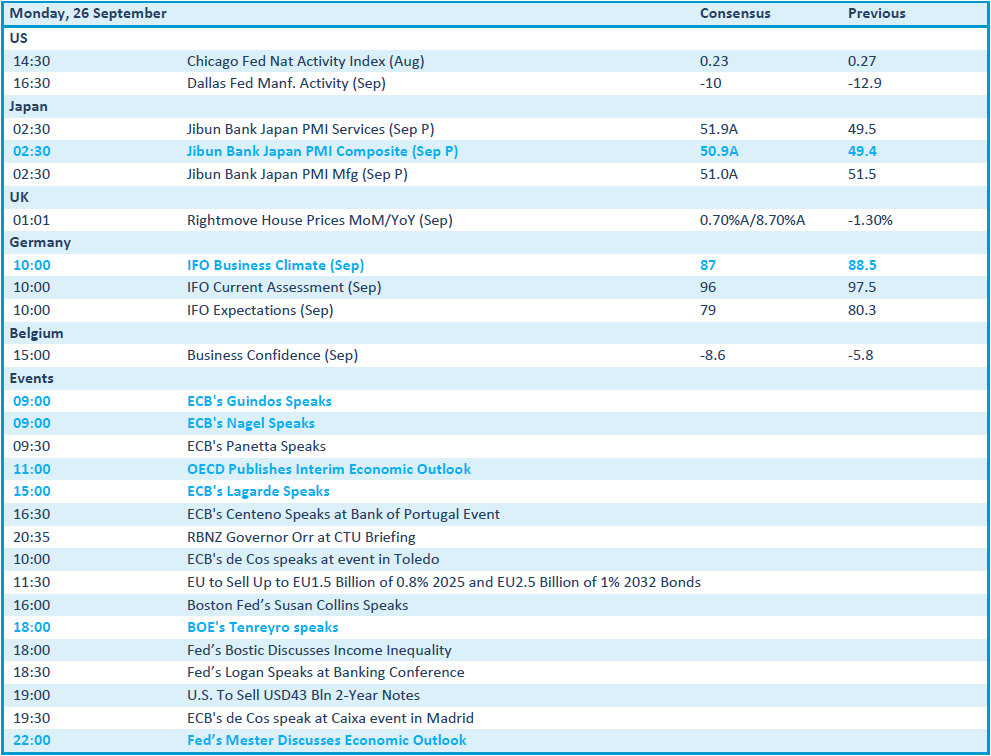

Wat staat er vandaag op het menu?

Vandaag staan er geen bedrijfsresultaten op het menu. Wel heel wat macro-economische cijfers, met in de VS enkel de Dallas Fed indicator voor september. Belangrijker is de PMI-indicator voor Japan en de IFO-indicator in Duitsland, beide over september. Die flankeren het Belgische zakelijke vertrouwen.

En voor wie liefhebber is van het gesproken woord: er staan vandaag meer speeches op het menu dan dat er muggen zijn op een zomeravond.