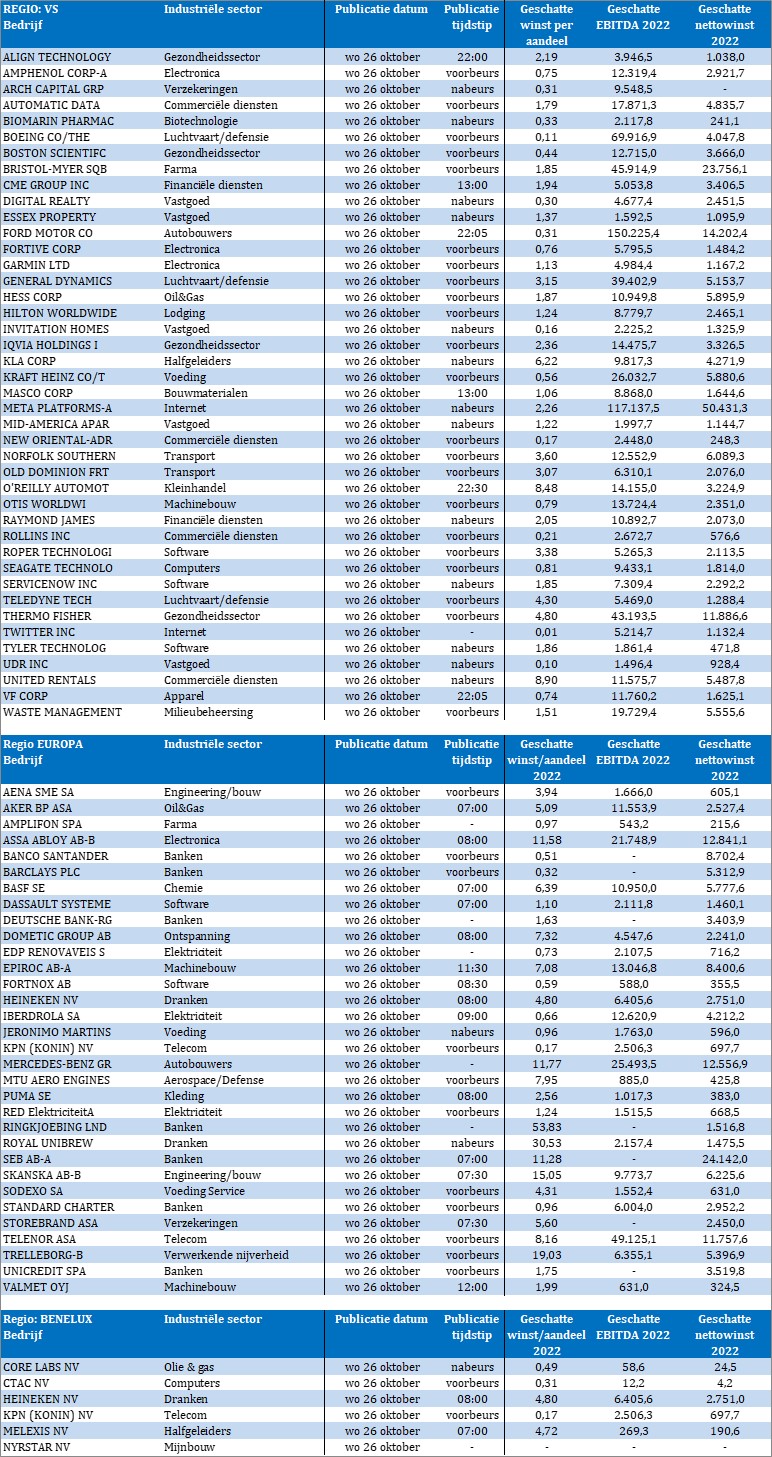

Mee met de markt: “Obligatie-revival zorgt voor zuurstof”

Uit het departement: "Beursblik in een notendop"

xx.Door zwakke vooruitzichten van technologiegrootmachten zoals Alphabet, Microsoft en Texas Instruments vervlood de sfeer nabeurs snel, maar gisteren was niettemin nog eens een goede dag voor aandelen: Wall Street +1,65%, Europa +1,64%, Azië +1,2%. En dat hopende op wat minder monetaire verstrakking, zodat de correctie op de obligatiemarkten aanhield.

De 10-jaarsrente in de VS daalde met 7,6 basispunten (tot 4,8%), terwijl de Duitse variant meer dan 10 basispunten daalde (tot 2,17%). Dat volgt nog steeds op een artikel in de Wall Street Journal, waarin werd gesuggereerd dat de renteverhogingen door de Fed vanaf december zouden worden vertraagd tot 50 basispunten.

Centrale banken in de startblokken

De erg zwakke PMI-indicatoren van eergisteren voegden de recessievrees nog wat aan, zodat alle ogen op de ECB-vergadering van donderdag gericht zijn. Die zou net zoals de Fed (volgende week woensdag) en de Bank of England (komende donderdag) de rente met 75 basispunten moeten optrekken. Enkele bestuursleden spraken zich ondertussen publiekelijk uit voor het afbouwen van de 5 biljoen euro aan overheidsobligaties die de centrale bank in portefeuille heeft. Dat zou echter een forse verstoring van de obligatiemarkt kunnen veroorzaken, zodat de ECB zal verkiezen op wat dat betreft op eieren te lopen.

Gisteren trad de Nationale Bank van Hongarije al op de voorgrond. De basisrente bleef ongewijzigd op 13% omdat die voor een langere periode consistent lijkt te zijn met de verwezenlijking van de prijsstabiliteitsdoelstelling. De bank stelt wel dat dat deze huidige, erg krappe, monetaire voorwaarden gedurende een langere periode zullen worden gehandhaafd.

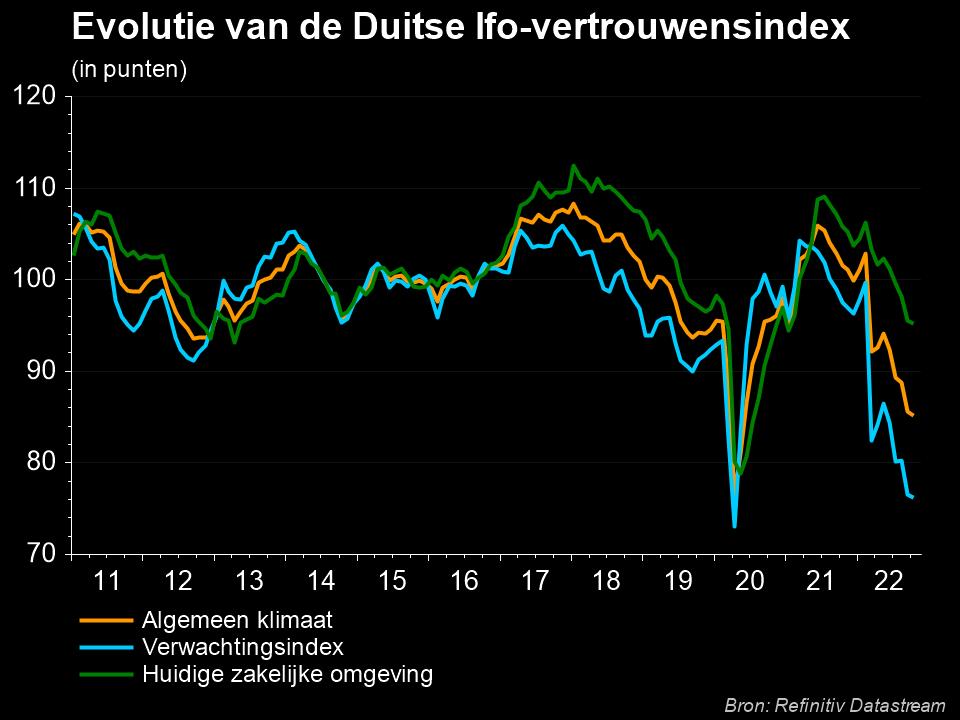

Een wel erg zwakke Duitse economie

In afwachting onthouden we van de Duitse IFO Business Climate indicator dat het economische vertrouwen in oktober 2022 daalde tot 84,3 punten, het zwakste peil sinds mei 2020. Ondanks de forse terugval kleiner was dan verwacht, kan Europa's grootste economie in het vierde kwartaal met 0,6% krimpen.

Eén op de twee bedrijven wil de prijzen de komende drie maanden te verhogen, terwijl 63,8% van de bedrijven klaagt over knelpunten in de toeleveringsketen. Eerder was dat ngo 65,8%, terwijl ook de exportverwachtingen licht verbeterden. Daar zal de zwakke euro niet vreemd aan zijn. De euro herstelde daarop tegenover de dollar (€1 = $0,9938).

Big Tech verziekt de sfeer na de beursbel

Wall Street maakt zich vandaag op voor een lagere opening. De resultaten van de grote techbedrijven over het derde kwartaal lagen door de band weliswaar boven verwachting, maar de marges staan meer en meer onder druk door een verzwakkende advertentiemarkt richting vierde kwartaal, terwijl ook de eindconsument meer en mee weifelt. Dat leidt tot teleurstellende vooruitzichten, onder meer omdat bedrijven nu liever extra voorzichtig zijn, dan nadien met de billen bloot te moeten gaan wegens “té optimistisch geweest”. Aanwervingen worden meer en meer op ijs gezet, wat de verwachting versterkt dat ook de Amerikaanse economie duidelijk aan het afkoelen is. En net dat wakkert de hoop aan dat de centrale banken het grootste deel van hun job gedaan hebben. We zullen zien.

Wat staat er vandaag op het menu?

Vandaag staan er alweer een héél pak bedrijfsresultaten op het menu, zodat het alweer ploeteren wordt om door de tsunami heen te kijken. Op macro-economisch vlak is het wachten op de ECB-vergadering van morgen.

Als zoethouder krijgen we inzicht in de Amerikaanse handelsbalans en de voorraadniveaus in september. Ook de verkoop van nieuwbouwhuizen zal de aandacht trekken, maar waarschijnlijk niet zo veel dan het Canadese rentebesluit. In de marge krijgen we ook nog inzicht in de Europese geldhoeveelheid (M3).xx