Mee met de markt: "Flatline op de beurs, donderslag in retail"

Uit het departement: "Beursblik in een notendop"

Er werd gisteren ter plaatste getrapt. De Europese beurzen harkten een winst van 0,13% bij elkaar, terwijl de drie belangrijkste Amerikaanse aandelenindexen een “flatline” optekenden. Het blijft dan ook wachten op de resultaten van grote kleppers zoals Apple, Microsoft, Alphabet, Amazon, Meta Platforms, Volkwagen, etc om de markt richting te geven. De positieve bedrijfsresultaten in de afgelopen weken waren alvast de belangrijkste drijfveer voor de “bear market rally”, ondanks de verslechterende groeivooruitzichten. Maar of die rally blijft leven is maar de vraag: een fikse winstwaarschuwing van WalMart kostte de Amerikaanse supermarktketens gisteren nabeurs vlot 100 miljard dollar aan marktwaarde. More to come?

Neerwaartse druk op de groei

Ook op de obligatiemarkten werd het een maat voor niets: de Amerikaanse centrale bank zal op woensdag de rente waarschijnlijk met 75 basispunten verhogen, maar de 10-jaarsrente bleef in de VS en in Duitsland stabiel. In een poging om er alsnog wat sfeer in te krijgen, werden een pak macro-economische cijfers gepubliceerd die zonder uitzondering aantoonden dat de economie in alle werelddelen (behalve China) blijft terugvallen.

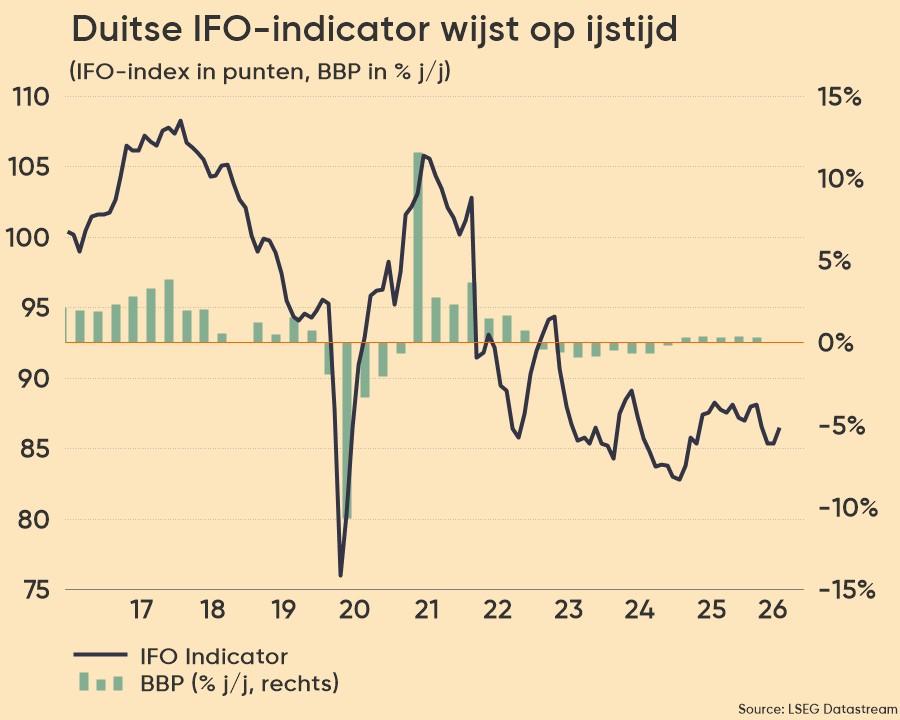

Zo daalde de Duitse IFO-index in juli erger dan verwacht tot 88,6 punten, het laagste peil in meer dan twee jaar. Terwijl de index die de huidige inschattingen opvolgt daalde van 99,4 tot 97,7 punten, ging het pas echt slecht met de verwachtingsindex, (van 85,8 tot 80,3 punten). De hogere energieprijzen en de dreiging van een gastekort wegen behoorlijk zwaar op de grootste Europese economie, zodat het in rood neonlicht opgemaakte waarschuwingsbord met “Recessie” nog feller ging oplichten.

Een iets ander scenario kregen we uit de VS, waar de activiteitsgraad in Chicago in juni stabiel bleef op -0,19 punten, na een neerwaarts herziene -0,19 punten in mei. Een gestage economische groei, maar dan wel op laag niveau.

En in het VK werd de CBI-kwartaalindicator vrijgegeven. Die volgt het optimisme in de verwerkende industrie op, het cijfer steeg van -34 naar -21 punten. Een verbetering, dat wel, maar het cijfer bleef voor het derde opeenvolgende kwartaal negatief. De groei van de productie en de bestellingen vertraagde, weliswaar na een uitzonderlijk sterke groei in 2021. Terwijl de kosten sterk bleven stijgen, hielden de investeringsintenties en de werkgelegenheid wel stand.

Vrachtprijzen blijven onder druk staan

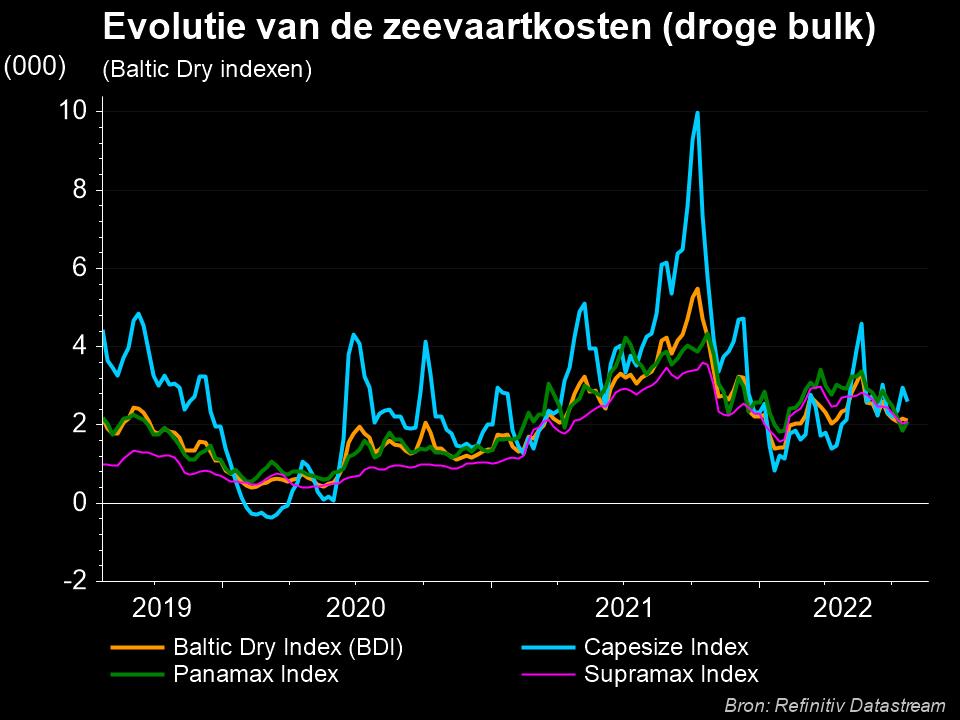

Minder groei staat gelijk aan lagere vrachtprijzen. En dus daalde de Baltic Dry Index, die de kosten van het verschepen van goederen wereldwijd meet, gisteren met 1,5% tot 2.114 punten. De capesize index, die de vervoerskost voor ijzererts en steenkool ladingen van 150.000 ton opvolgt, daalde 3,7% tot het laagste peil sinds 11 juli. Vorige week al daalde de Baltic Dry index met 0,2%, tot een niveau ver onder de toptarieven van begin oktober 2021 (zo’n 5480 punten).

Gasprijzen opnieuw door het dak

Ook de Europese gasprijzen eisten alweer aandacht op. De prijs schoot fors hoger tot 176,6 euro per MWh omdat de Nord Stream-pijpleiding maar draait op 40% van de capaciteit. Dat is evenveel dan voor het technische onderhoud. De Russische president Poetin waarschuwde gisteren dat de capaciteit later deze maand kan dalen tot 20% indien er geen vergelijk wordt gevonden in een ruzie over onderdelen die gesanctioneerd zijn. De olieprijs herstelde tot 104,8 dollar per vat.

Wat staat er vandaag op het menu?

Vandaag wordt er opnieuw afgeteld naar de vergadering van de Amerikaanse centrale bank. Die moet morgen een rentebesluit opleveren. Vandaag staat de Amerikaanse huizenmarkt in de kijker, met een prijsevolutie door S&P CoreLogic. Er wordt een stijging op jaarbasis van 20% verwacht, dan weet u het wel. Verder is er de Japanse index die de producentenprijzen meet en een rentebeslissing in Hongarije. Die kan de rente met 100 basispunten optrekken tot 10,75%.

Er staat ook een massa bedrijfsresultaten op het menu, met onder meer Econocom, Randstad, Unilever, Vastned Belgium, Christian Dior, Dassault Systemes, Edenred, Jeronimo Martins, Klepierre, Logitech, Michelin, UBS, Unicredit, Valeo, Visa, UPS, Texas Instruments, Juniper Networks, Raytheon, Teradyne, Pentair, Paccar, 3M, Coca Cola, Enphase Energy en ga zo maar door. Veel plezier, want morgen staan er nog veel meer bedrijven op het menu.