Mee met de markt: “Applaus voor afkoeling”

Uit het departement: "Beursblik in een notendop"

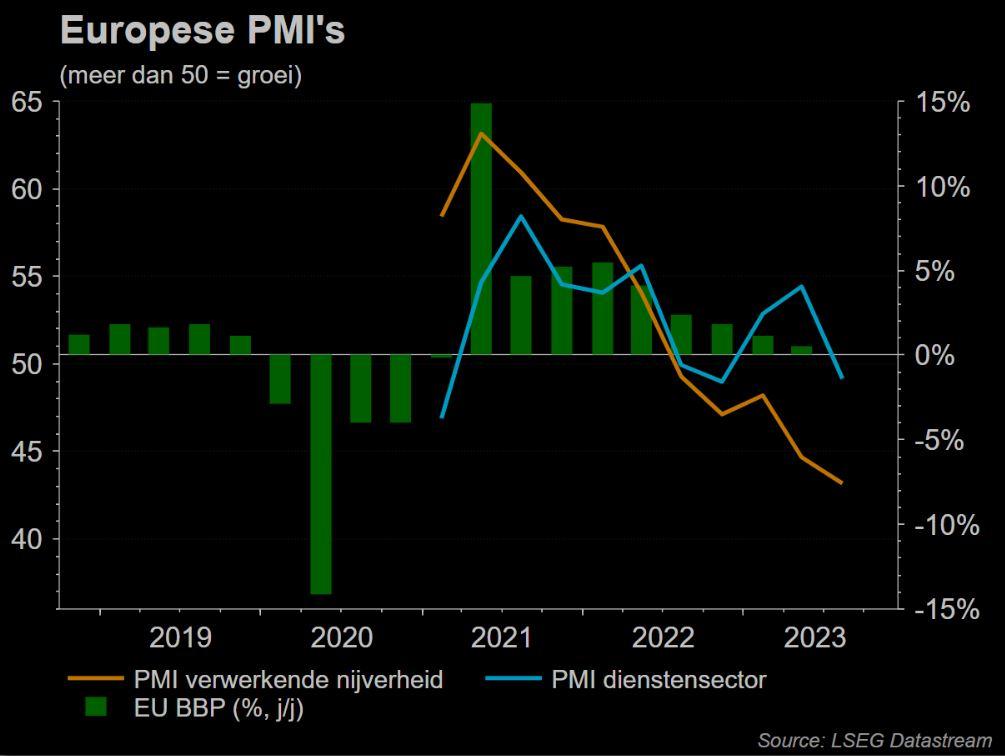

De aandelenbeurzen eindigden nog eens in het groen gisteren (Wall Street: +0,7%, Europa: +0,4%), ondanks de belangrijke voorlopende indicatoren voor de grootste wereldeconomieën tegenvielen. Het Europese bedrijfsvertrouwen was belabberd, en dan drukken we ons optimistisch uit, want de PMI-index daalde in oktober onverwacht tot 46,50 punten, ver onder het evenwichtsniveau van 50 punten én het laagste peil sinds november 2020. Dat pessimisme verspreidde zich doorheen de verwerkende nijverheid (43 punten) én in de dienstensector (47,8 punten).

Prijsinflatie viel terug in Europa

Bijna in de marge daalde het Duitse consumentenvertrouwen in november voor de 3de maand op rij tot -28,1 punten, het laagste peil in 7 maanden én onder de verhoopte -26,6. Dat komt door duurdere voedsel- en energieprijzen en besef dat koopkracht onder druk blijft. Niet meteen een opsteker voor het nakende kerstseizoen.

Samengevat is een Europese technische recessie in de tweede jaarhelft niet af te wenden, maar belangrijker is dat prijsinflatie terugviel tot het laagste niveau sinds februari 2021. En uit een belangrijke kredietverleningsenquête van de ECB bleek verder dat de kredietvoorwaarden in alle kredietcategorieën verder aangescherpt werden en dat de vraag naar leningen sterk afnam. Conclusie: de ECB gaat zich zeker niet haasten om de rente snel verder op te trekken. De Duitse 10-jaarsrente verloor initieel 10 basispunten, maar corrigeerde nadien weer tot een ‘klein verlies’ (10 jaar: 2,83%, 2 jaar: 3,16%)

In de VS versnelde de economische activiteit, met de PMI-index die in oktober van 50,2 naar 51 punten doorsteeg. Het gaat hier om de snelste expansie sinds juli, dankzij zowel de dienstensector als de verwerkende industrie, ondanks de nieuwe productie in de dienstensector wel voor de derde maand op rij daalde. De hoge rente en krappe economische omstandigheden zijn niet onschuldig, maar ze zorgen wel nog altijd niet voor een diepe malaise. Bidenomics aan het werk.

Dalende lithiumprijzen

Op de grondstoffenmarkten daalden de olieprijzen opnieuw met zo’n 3% tot 86,98 dollar per Brent-vat omdat het conflict tussen Israël en Hamas momenteel onder controle blijft. Daarnaast hebben de VS de sancties tegen OPEC-lid Venezuela opgeheven, want daar “beloofden de leiders om volgend jaar eerlijke verkiezingen te houden”. In afwachting van meer inzicht in de Amerikaanse ruwe olievoorraden, daalden ook de Europese gasprijzen met 5% tot 48,3 euro per MWh.

Elders daalden de lithiumprijzen voor het eerst sinds september 2021 tot onder 165.000 yuan per ton, door een combinatie van hoge – en stijgende - voorraden met een dalende vraag. Er werden in september dan ook 11% minder elektrische wagens verkocht op jaarbasis in China, zodat batterijfabrikanten hun typische herbevoorradingsperiode verhuizen van het derde naar het vierde kwartaal.

Optimistische bitcoin

En tot slot nog een klein woordje over de bitcoin, want die steeg gisteren tot 34.186 dollar. Een duidelijke reden kunnen we daarvoor nooit aangeven, maar er is zeker wel optimisme over de mogelijke goedkeuring van het eerste Bitcoin ETF in de VS. Op maandag formaliseerde een federaal hof van beroep immers de overwinning voor Grayscale Investments LLC in zijn poging om een ETF te creëren gebaseerd op Bitcoin. Handelsplatform Coinbase Global en Bitcoin-houder MicroStrategy stegen respectievelijk 6,3% en 12,5%. Marathon Digital Holdings en Riot Platforms staan elk ongeveer 11% hoger. Optimisme, schip ahoi.

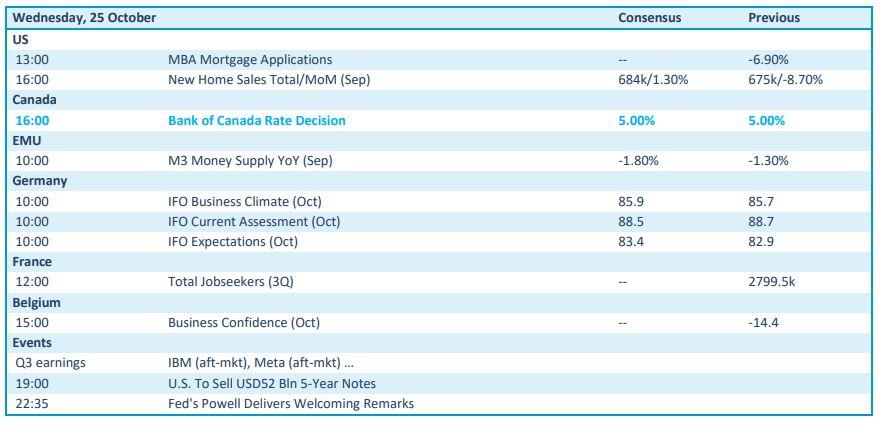

Wat staat er vandaag op het menu?

Veel macro-economisch nieuws staat er niet op het menu. In de VS worden het aantal verkochte nieuwbouwhuizen in september als zoethouder geserveerd, maar dan is de Canadese rentebeslissing interessanter. Aan de kant van de plas kijken we naar de belangrijke Duitse IFO-indicator voor oktober én de evolutie van het Belgische zakelijke vertrouwen. Dat is op zich geen zwaargewicht, maar omwille van onze economische positie in Europa is het wel een interessante voorloper.

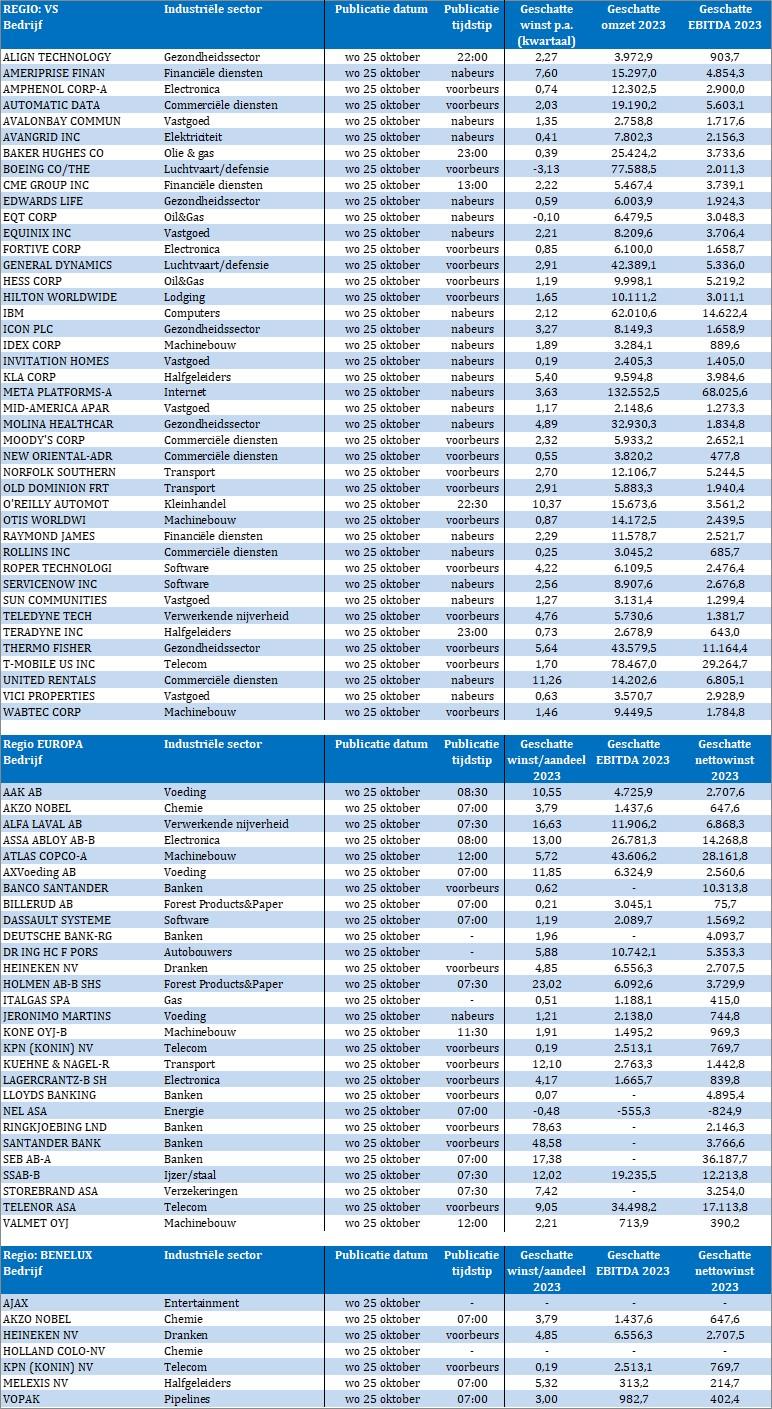

Op de resultatenkalender vinden we onder meer Boeing, Edwards Life Sciences, Equinix, Servicenow, Teradyne, ThermoFisher, T-Mobile, United Rentals, Akzo Nobel, Atlas Copco, Banco Santander, Billerud, Dassault, Deutsche Bank, KPN, Kuehne &, Nagel, Nel, SEB, SSAB, Telenor, Heineken, Holland Colours, Melexis en Vopak