Mee met de markt: "Snap nekt tech, en de rest weet het ook niet meer"

Uit het departement: "Beursblik in een notendop"

Het werd uiteindelijk een interessante remonte op Wall Street, met een Dow Jones die 0,15% hoger kon afsluiten en een S&P500 die ‘slechts’ 0,81% verloor. We zeggen ‘slechts’, want na de geweldig belabberde kwartaalcijfers en vooruitzichten van Snapchat (-43%, goed voor een verlies van 15 miljard dollar marktwaarde) ging Europa 1,2% in de min. Grootste slachtoffers van dienst waren de technologie- en groeiwaarden, zodat de Nasdaq toch nog 2,3% lager werd gezet. Big Tech was dus alweer kop van jut, met koersverliezen voor Meta Platforms, Alphabet, Twitter en Pinterest tussen 5% en 24%. De bredere S&P 500 Communications Services moest daardoor 3,7% lager.

Lauwe en koude groeicijfers

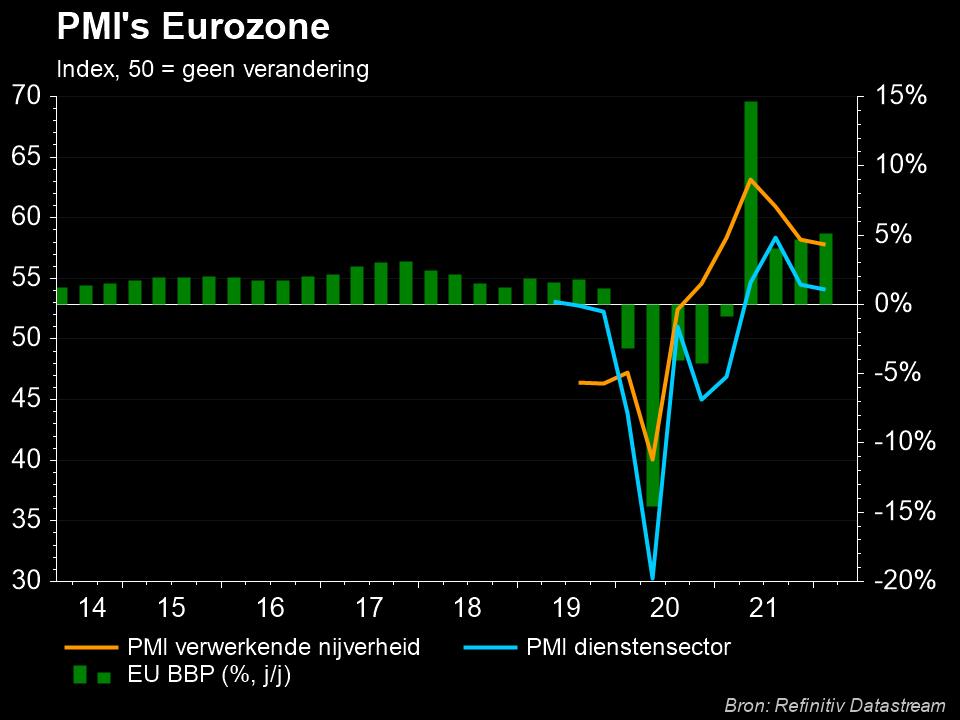

Dat pessimisme kon gisteren niet gecompenseerd worden door hele belangrijke economische sentimentsindicatoren die in de loop van de Europese dag werden vrijgegeven. De Europese inkoopdirecteuren toonden via de zogenaamde PMI’s (Purchasing Managers Index) dat de economie in mei opnieuw op twee snelheden draaide. Het hoofdcijfer voor de volledige private sector gaf wat terrein prijs van 55,8 tot 54,9 punten, wat ver boven de grens van 50 punten ligt. Dat is het punt waarop het onderscheid gemaakt wordt tussen economische groei en economische krimp zo’n zes maanden later.

Ook in China staat het groeitempo onder druk. Gisteren verlaagde UBS de prognose voor de groei in 2022 met 120 basispunten tot 3%. De strenge COVID-19 beperkingen treffen het land hard, iets waar J.P. Morgan eerder ook al naar refereerde toen het zijn groeiprognose verlaagde van 4,3% naar 3,7%. Mogelijk zijn de plannen van Shanghai om een deel van haar transportnetwerk te herstellen een belangrijke stap naar de langverwachte heropening.

Zeker, echter, is dat de Chinese overheid de stimuluskraan geleidelijk verder open zet. De Chinese CSI300 index( +0,3%), Hongkong (+0,4%) en Japan (+0,33%) stegen allemaal, in een optimistische beweging die ook geschraagd wordt door heropeningshoop. Zo kan de Japanse Nikkei-index volgens analisten tegen einde 2022 meer dan 7% stijgen tot 29.000 punten, tegenover een slotkoers van zo’n 27 000 punten vandaag.

Eurosterkte en "opkomende munten"-malaise

De euro (€1 =$1,0705) profiteerde gisteren alleszins wel van de beter dan verwachte PMI-data. De sterkte maakt dat de Europese economie een renteverhoging in juli en september tot op of boven het nulpunt wel degelijk aankan. Elders was er minder optimisme.

De Turkse lira daalde tot haar laagste stand in vijf maanden in wat als een brede uitverkoop van aandelen en munten uit opkomende markten wordt omschreven. De munt daalde in 2022 met 18% tegenover de dollar, door vrees voor meer buitensporige en extremere aanpassingen van de centrale bank om de vertragende economische groei te bestrijden. De rente bedraagt er ondertussen 14%.

Aan het andere eind van het spectrum steeg de Russische roebel alweer door tot boven 57 ten opzichte van de dollar. Die beweging wordt nog altijd ondersteund door exportgerichte bedrijven die buitenlandse valuta verkopen om belastingen te betalen. xx

xx

xx

Wat staat er vandaag op het menu?

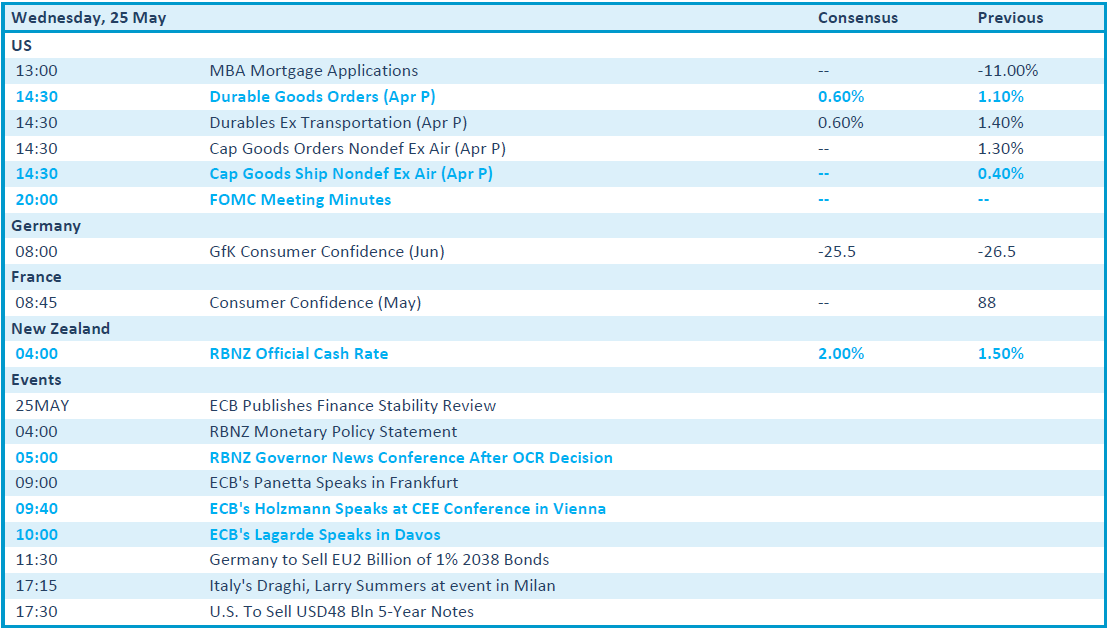

Vandaag staat in de VS onder meer de publicatie van de notulen van de laatste FOMC-vergadering op het menu, naast bestellingen voor duurzame goederen in april. Beleggers zullen als vanouds de notulen uitspitten om te zien of er tekenen zijn dat de benadering van het monetaire beleid meer of minder agressief is geworden dan tijdens de laatste vergadering. Maar een stuk of honderdduizend speeches, presentaties, persberichten en wat nog meer maakten de toekomstige rentestrategie al lang meer dan kristalhelder: opwaarts.

In Duitsland en Frankrijk krijgen we inzicht in het consumentenvertrouwen, terwijl er alweer speeches zijn van een nest ECB en IMF-directeuren die zich dezer dagen in of rond Davos schuilhouden.

Op bedrijfsniveau is het op de laatste dag van deze werkweek (lang leve de banksector) redelijk druk. We krijgen onder meer data van Floridienne, Holland Colours, Lucas Bols, Payton Planar, Severn Trent, SSE, Marks & Spencer, Getlink, Elekta, Around town, Adevinta, Splunk, Nvidia en DXC Technology.

Dividenden mag u onder meer van Applied Materials, Knorr Bremse, Societe Generale, Hugo Boss en VGP verwachten.