Mee met de markt: "Ondanks groeivertraging op naar nieuwe renteverhoging"

Uit het departement: "Beursblik in een notendop"

Terwijl de Europese aandelen vrijdag maar nipt de neus boven het water konden houden, moesten de Amerikaanse bedrijven zo’n 0,8% lager. De angst voor een Europese recessie is sinds vrijdag terug van nooit echt weggeweest. De aanleiding daarvoor is de publicatie van de inkoopmanagersindex (PMI) van S&P Global, traditioneel een goede graadmeter voor de economische gezondheid in de komende kwartalen.

Het Europese cijfer daalde van 52 punten in juni tot 49,4 punten in juli. Dat is onder de groeigrens, terwijl op 51 punten werd gemikt. Vooral de verwerkende nijverheid heeft het lastig, omdat de productie en het aantal nieuwe orders daalden. Maar ook de dienstensector blijft vertragen, al daalde de index daar slechts van 53 naar 50,6 punten. Stagnatie. Flirten met recessie. De bedrijvigheid loopt terug en toekomstgerichte indicatoren wijzen erop dat het in de komende maanden nog erger zal worden. De Duitse inkoopmanagersindex is deze maand gedaald tot 49,2 punten, terwijl de energiecrisis natuurlijk nog volop woedt.

Aandelen deden het goed

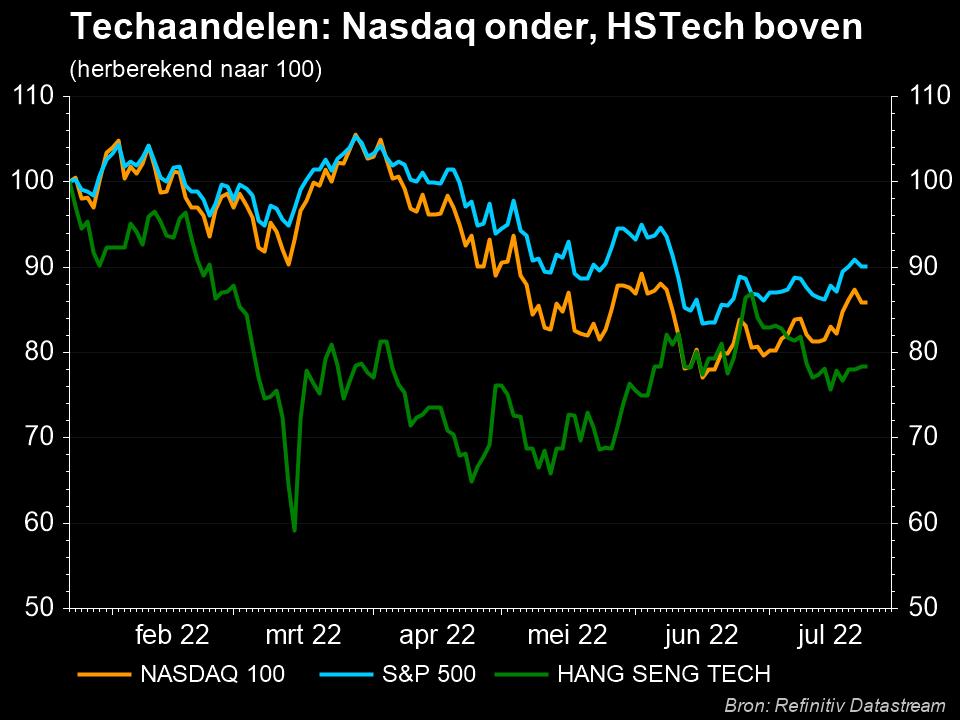

Aandelen deden het vorige week goed, met lagere rente als verse zuurstof. En meer dan degelijke tweede kwartaalresultaten, zeker in het licht van de aanhoudend hoge inflatie en blijvende toeleveringsproblemen. Zo’n 23% van de S&P500 publiceerde al cijfers en die bleken 0,3% onder het niveau van het tweede kwartaal van 2021 te liggen. Ja, dat is de eerste negatieve groei sinds het vierde kwartaal van 2020, maar niettemin beter dan gevreesd. Het is deze week dan ook héél erg uitkijken naar een onvervalste lawine van cijfers, die haar toppunt op donderdag zal bereiken.µIn Azië moesten de technologiewaarden lager (HSTech -2,2%) omdat China van plan is om de Chinese bedrijven met een notering in de VS op te delen in drie categorieën, op basis van de gevoeligheid van hun data. En wie “geheime data” bezit, kan zijn Amerikaanse notering meteen vergeten. Nio (-7%), Xpeng (-7,2%) Tencent (-2%) en Alibaba (-2%) reageerden alvast zenuwachtig.

Lager olie-, maar hogere gasprijs

De olieprijs daalde vrijdag in zo’n omgeving tot 102 dollar per vat. Dat is onder meer te danken aan het weifelende economische herstel in China, 's werelds tweede grootste economie. Die flirtte in het tweede kwartaal met negatieve cijfers (+0,4% op jaarbasis).

Aan de aanbodzijde wil de Nationale Oliemaatschappij (NOC) van Libië de productie in twee weken optrekken naar 1,2 miljoen vaten per dag. De EU laat Russische staatsbedrijven toe om olie te verschepen naar derde landen via een aanpassing van enkele van de lopende sancties.

Leuk, maar de Europese gasprijs piekte ei zo na op 159 euro per MWh. Er stroomt nog gas door de beruchte Nord Stream pijpleiding, maar hoe lang nog?

Op naar de Fed-meeting, want rente, rente, rente ...

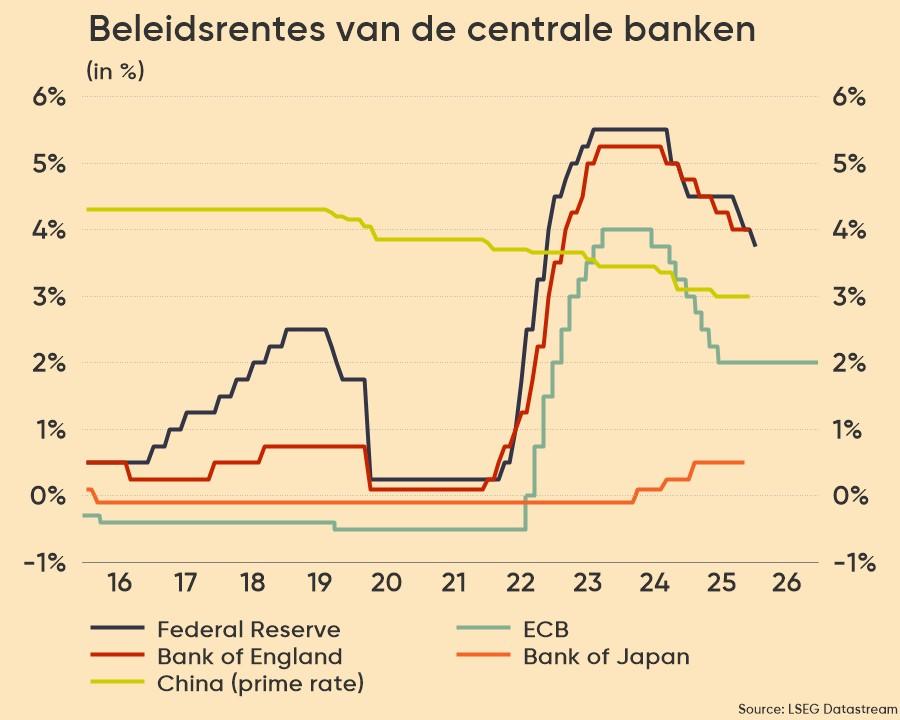

Ook vorige week verhoogde de ECB haar beleidsrente met een groter dan verwachte 50 basispunten tot 0%, terwijl de Fed deze week woensdag de rente ook alweer zal optrekken (waarschijnlijk met 75 basispunten). Een economische recessie, grotendeels wereldwijd, is daardoor erg waarschijnlijk. Of dat ook problematisch hoeft te zijn, is een vraag van een hele andere orde. Een beetje recessie is niet slecht, want het kan helpen om de inflatie te koelen zonder blazen. Vraag is natuurlijk wat “een beetje” wil zeggen.

Aangezien de economie in de eurozone in het tweede kwartaal naar verwachting met 0,2% aandikte zitten we nog even goed. Immers, voor een recessie heb je twee kwartalen van negatieve groei nodig. Op de rentemarkten verdampte de speculatie voor recordrentes vorige week sneller dan de pils in uw glas op het tuinterras: de Duitse 10-jaarsrente daalde van 1,76% op 21 juni naar 1,02% vrijdag. De 2-jaars rente ging van 1,14% naar 0,39%. Obligaties likken hun wonden. Vergeet Zuid-Europa trouwens niet: het verschil tussen de lange rente in Duitsland en Italië steeg tot 240 basispunten. Pijn. Maar niet genoeg om het nieuwe “Transmission Protection Instrument” in actie te brengen.

Wat staat er vandaag op het menu?

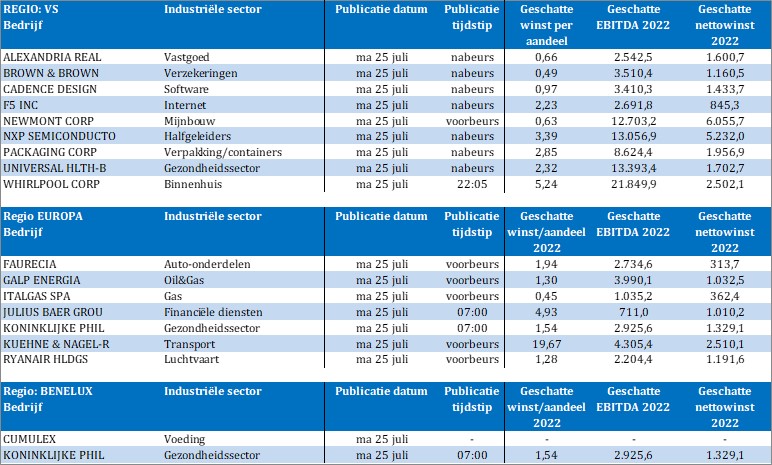

Vandaag vinden we nog niet héél erg veel nieuws op het menu. Bedrijfsresultaten krijgen we onder meer van Philips, Faurecia, Galp Energia, Julius Baer, Italgas, Ryanair, Kuehne & Nagel, Whirlpool, Cadence Design, Universal Health, NXP Semiconductor en Newmont.

Tot de macro-zoethoudertjes behoren vandaag onder meer de publicatie van de sentimentsindicatoren voor de regio’s Chicago en Dallas. Belangrijker nieuws komt uit Duitsland, waar de voorlopende en erg betrouwbare IFO-indicator wordt vrijgegeven. De economische holle tand wordt opgevuld via de publicatie van het “business confidence” in België.