Mee met de markt: "Dramatische ommekeer"

Uit het departement: "Beursblik in een notendop"

Het werd uiteindelijk “slechts” een pandoering van 3,6% voor Europese aandelen, na een wilde rit waarin er meer breaking news berichten te rapen vielen dan er opinies zijn over de Belgische kernuitstap. Maar niettemin sloot Wall Street na een negatieve start vrank en vrolijk 1,5% hoger. Azië deed vandaag hetzelfde, met 1% winst. Op sectorniveau speelden Technologie, IT en Big Tech zich in de kijker, met een winst van 3% voor de Nasdaq en 1,2% voor de HSTech index. Aan het begin van de sessie daalde de Nasdaq nog tot een niveau dat 20% onder de recordhoogte van begin november 2021 lag. De goudprijs beperkte zijn winst tot 0,57%, zo’n 1 913 dollar per ounce, terwijl er eerder nog 1.973,96 dollar werd betaald. Dat alles wil zeggen dat de reactie van de G7 gisteren als een “duidelijke boodschap” gelezen werd door de financiële markten. Vraag is nu in welke mate het militaire conflict het inflatieverhaal gaat beïnvloeden, hoe een nieuwe inflatie-impuls het rentebeleid van ’s werelds centrale banken zal beïnvloeden en hoe lang het conflict zal aanslepen. Tijd werkt in deze niet in het voordeel van beleggers.

Olie en gas

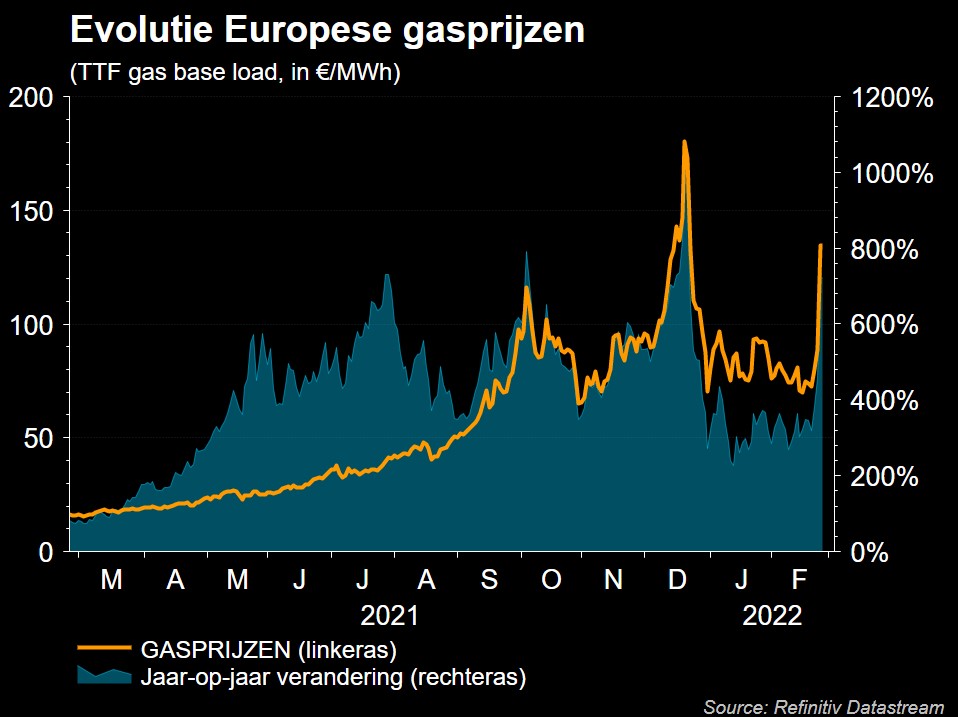

Opvallend genoeg verloor energie terrein in de VS, omdat de olie een groot deel van zijn winst opgaf tot 101 dollar per vat. Er wordt gedacht aan het vrijgeven van extra olie uit de wereldwijde strategische reserves. Ook de Europese gasprijzen ruilden een dagwinst van meer dan 55% in om af te sluiten op 118 euro per MWh. De dollar bleef wel stevig in het zadel (€1 = $1,122), ondanks de obligaties eveneens hun eerdere dagwinsten grotendeels moesten teruggeven. De 10- en 2-jaarsrentes stegen in de VS tot 1,95% en 1,59%, tegenover 0,17% en -0,42% in Duitsland.

Fort Rusland

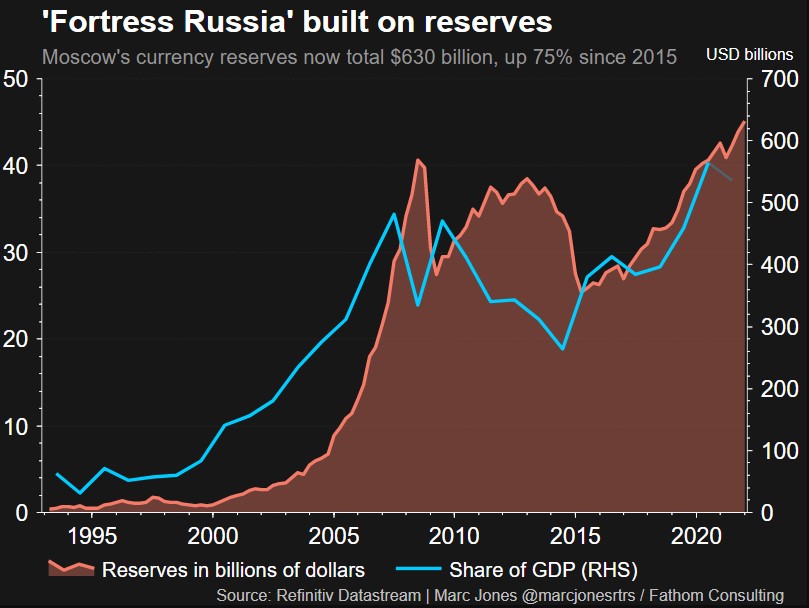

Zowat de hele wereld kondigde gisteren harde maatregelen aan tegen Rusland, waaronder laat op de dag ook president Biden. Die zal er in de schoot van de G7 alles aan doen om Rusland te belemmeren zaken te doen in de belangrijkste valuta's van de wereld, terwijl er ook een massa sancties getroffen werden tegen Russische banken en staatsbedrijven. Die verloren dan ook gemiddeld zo’n 50% van hun waarde gisteren, verspreid over de olie-, grondstoffen-, chemie- en bankensector. Terwijl het vermogen van Rusland om zaken te doen overal en in sneltempo beperkt wordt door het bevriezen van banktegoeden en het afsnijden van staatsbedrijven, is er vooralsnog geen sprake van het loskoppelen van Rusland van het internationale SWIFT-banksysteem. Ondertussen blijkt wel hoe sterk Rusland is geworden of financieel niveau.

Wat staat er vandaag op het menu?

Over naar vandaag. Behalve een massa opinies en berichten die van dicht of ver te maken hebben met de Russische inval, de gevolgen daarvan of acties vanuit de bedrijfswereld of de overheid, zijn er ook alweer een heel aantal bedrijven die klaar staan met hun nieuwjaarsbrief. Op de lijst vinden we onder meer Balta, Bekaert, Corbion, IMCD, CTAC, Kendrion, Recticel, Ter Beke, Texaf, Amadeus IT, BASF, Holcim, ICA, Pearson, SEB, Suez, SwissRe, Valeo, Pinnacle West en Sempra Energy.

Op het macro-economische vlak staat de hele belangrijke Amerikaanse PCE inflatiegraadmeter op het menu. Die zou in januari met 5,1% gestegen kunnen zijn op jaarbasis en daarmee de aandacht weer wat meer richting Federal Reserve kunnen ombuigen. Verder krijgen we ook nog inzicht in de Amerikaanse bestellingen voor duurzame goederen, naast de persoonlijke inkomens en uitgaves en de sentimentsindicator van de universiteit van Michigan. Het VK levert een inzicht in het consumentenvertrouwen aan, terwijl ook Frankrijk en België inflatiecijfers zullen opdirken. Maar zoals gezegd zal de meeste aandacht naar het oosten, eerder dan naar het westen gaan.