Mee met de markt: “Exegesedagje: speeches en notulen”

Uit het departement: "Beursblik in een notendop"

Een dag nadat alle Amerikaanse economische indicatoren onder de verwachtingen presteerden, kwam daar gisteren een magere hoeveelheid bestellingen van duurzame goederen bovenop. De orders groeiden niet zoals verwacht met 0,6%, maar trappelden ter plaatse. Het was de eerste keer in vijf maanden dat de groei stilviel, al kon het cijfer onderliggend wel nog door de beugel.

Veel ander macro-economisch nieuws was er niet, zodat de indexen een zucht van opluchting konden slaken na enkele rode dagen. Wall Street steeg met 0,15%, Europa won 0,16%, terwijl China 0,1% hoger trok en Japan 0,6% hoger afklokte. Optimisme, geschraagd door zowat de laagste verhandelde volumes van heel 2022. Broos, heet dat dan ..

Op sectorniveau waren er geen uitschieters, tenzij u 0,38% herstel voor telecom en -0,23% voor technologie opwindend en interessant vindt. De energiesector behield zijn recente winsten, omdat de olieprijs (99,8 dollar per vat Brent) stabiel bleef. De Europese gasprijzen trokken alweer hoger. Ze kropen kort boven 300 euro per MWh, wat 9 keer zo hoog ligt dan in de VS. Mooi voorbeeld van waarom de inflatiedruk hier hoog ligt.

Vuurwerk op de Britse obligatiemarkt

Ondertussen blijft het hard gaan op de obligatiemarkten. De Duitse 10-jaarsrente kreeg er 5 basispunten bij tot 1,36%, maar écht vuurwerk kregen we in het VK. De 10-jaarsrente trok er 8,2 basispunten hoger tot 2,7%. De ontembare inflatie maakt dat analisten verwachten dat de Bank of England de beleidsrente nog in 2022 kan verdubbelen tot 3,5%, om in 2023 door te stijgen tot 4,5%. Dat overtuigde de markt om voor het eerst op een rentestijging van de ECB te mikken met 100 basispunten tijdens de komende twee vergaderingen tot 1%, om in 2023 richting 2% door te stijgen. Dat bood echter geen hulp voor de euro (€1 = $0,9992).

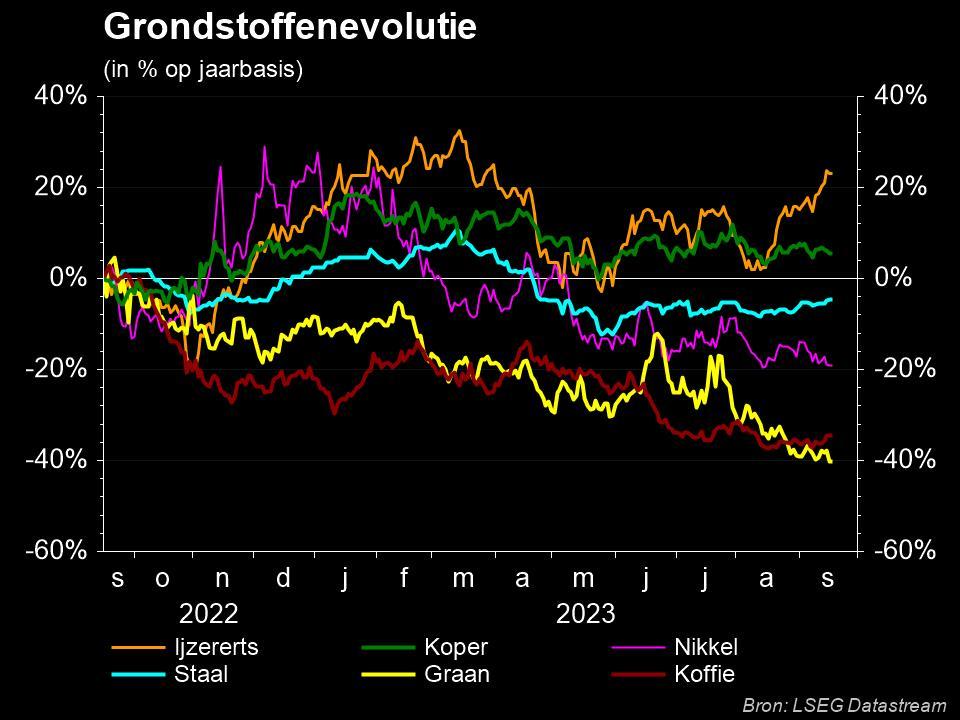

Doctor Copper herstelt van een appelflauwte

Op de grondstoffenmarkt blijft het zoeken naar stabiliteit. Zo ook bij de koperprijs, die door het leven gaat als Doctor Copper, omdat die vaak vooroploopt op de gezondheid van de wereldeconomie. De prijs veerde recent met 15% tot 3,7 dollar per pond dankzij lage voorraden en productiebeperkingen, omwille van stijgende aardgasprijzen, droogte en protesten. Ook lijkt de Chinese vraag weer wat te herstellen. Vorig jaar werd op de piek nog 5 dollar per pond betaald, dan weet u het wel.

De rubberprijs daalde tot minder dan 1,5 dollar per kilogram, lager dan het niveau van december 2021 en 20% onder de piek van februari 2022. Recessievrees is hier de verklaring, naast overvloedige regenval en overstromingen in topproducent Thailand.

Wat staat er vandaag op het menu?

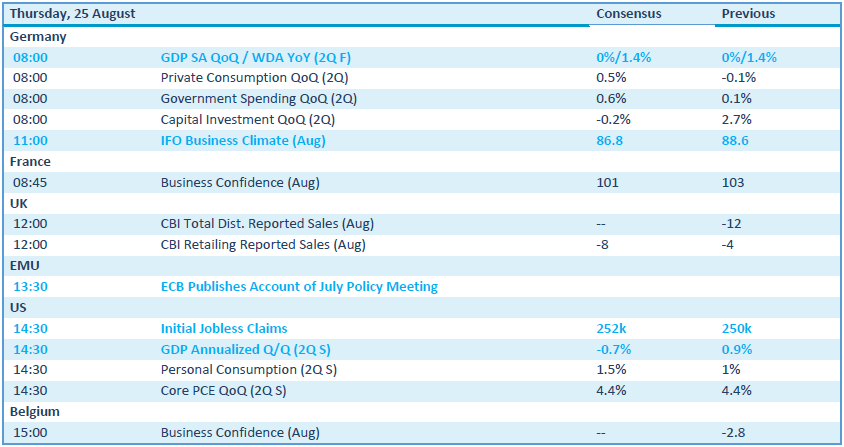

Vandaag is de macro-kalender goed gevuld, met heel wat belangrijke cijfers. BBP én inflatie én notulen staan daarin centraal. Uit de VS krijgen we BBP-cijfers over het tweede kwartaal, geflankeerd door alweer een inflatierapport en de wekelijkse nieuwe aanvragen voor werkloosheid. Uit België en Frankrijk krijgen we bedrijfsvertrouwensindicatoren over de maand augustus, wat ondergeschikt zal zijn aan het Duitse BBP-cijfer (er wordt gemikt op +1,4% groei op jaarbasis) en de Duitse IFO-indicator. De ECB geeft zoals verwacht de notulen van de vorige vergadering vrij. Tijd voor exegese!

De resultatenkalender heeft vandaag weer heel wat weg van een tsunami. Tot de bekendere namen behoren Van Lanschot, Tessenderlo, Payton Planar, HAL, EVS, CPInvest, Alfen, Banimmo, Swiss Prime, Hays, Lundbergs, Fortum, Elekta, Delivery Hero, Baloise, Around Town, Ambu, Affirm, China Life, Dell, Dollar General, Marvell, Nio, UltaBeauty, VMWare en Workday.