Mee met de markt: "Renterush"

Uit het departement: "Beursblik in een notendop"

Wall Street ging met een stevige uitschuiver het weekend in waarbij de drie belangrijkste aandelenindices ruim 2% lieten liggen. Er was geen directe nieuwe aanleiding voor de verliesbeurt anders dan de bezorgdheid over de snelheid waarmee de centrale bank de rente de komende maanden zal verhogen en wat de impact ervan zal zijn op de economische groei. Met zijn uitspraak dat een verhoging met 50 basispunten op tafel ligt tijdens de monetaire vergadering in mei, gaf Fed-voorzitter eind vorige week alvast de trend aan. Fed-lid Bullard gooide daarna nog wat olie op het vuur en lanceerde het idee van een verhoging met 75 basispunten. De kwartaalcijfers die vrijdag werden gepubliceerd konden niet voor een stemmingswissel zorgen.

Weekverlies

Binnen de S&P500 ontsnapte geen enkele sector aan de dans. De gezondheidssector was de grootste verliespost met 3,6% en de grondstoffenwaarden verloren 3,7%. Onder meer koperproducent Freeport-McMoran betaalde de rekening voor de groeivrees. Op weekbasis keek de Dow Jones tegen een verlies aan van 1,9% en bij de S&P500 ging er 2,8% af. Sinds de start van het jaar verloren beide daarmee ondertussen al zo’n 10%. De technologiebeurs Nasdaq incasseerde de voorbije 5 dagen de stevigste rentetik en liet 3,8% liggen.

Covid

Aziatische aandelenmarkten volgden de malaise in New York. De Shanghai Composite en de Hang Seng lieten beide zo’n 2,5% liggen. De Covid-crisis blijft ondertussen ook stevig op het sentiment wegen, met nieuwe besmettingen in onder meer Bejing en bijgevolg ook nieuwe lockdowns. De Japanse beurs ging mee het bad in.

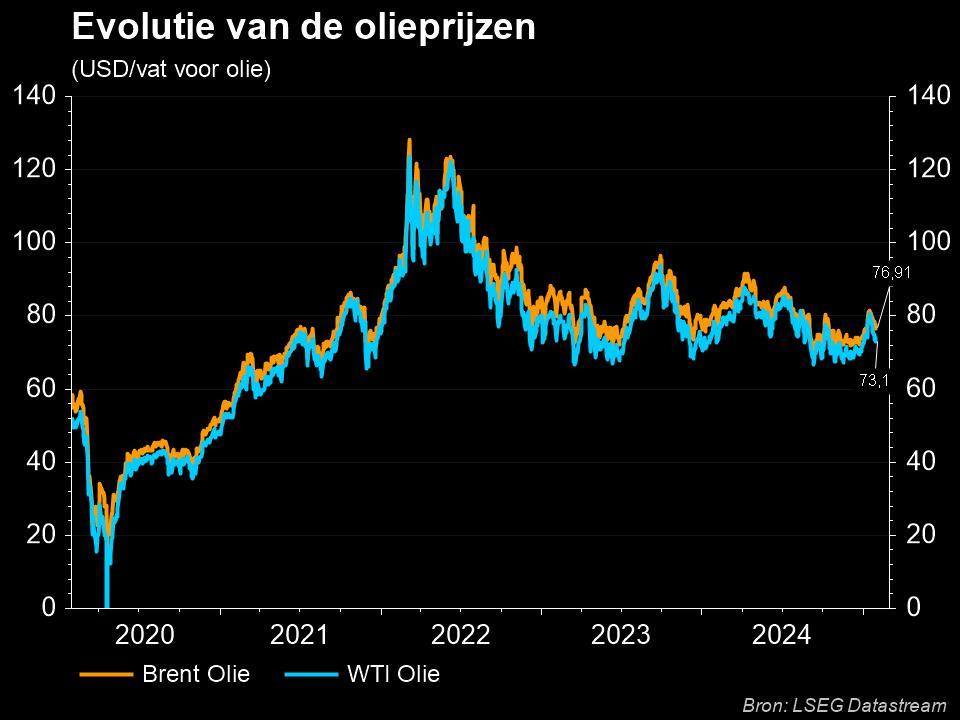

Olie

En wie vrees voor economische groeivertraging zegt, kan niet anders dan naar de olieprijs kijken. De prijs voor een vat Brent daalde maandag met 1,8% tot 104,75 dollar en de Amerikaanse WTI-variant zakte even door de 100 dollar per vat. Volgens Bloomberg zal, als gevolg van de Covid-restricties de Chinese vraag naar benzine, diesel en vliegtuigbrandstof in april naar verwachting met 20% dalen op jaarbasis, wat neerkomt op een daling van het verbruik van ruwe olie met ongeveer 1,2 miljoen vaten per dag.

Op het politieke front was er een kleine opsteker in Europa waar de herverkiezing van Macron als Franse president de onzekerheid wegneemt en voor continuïteit zal zorgen. Al zal de uiteindelijke invloed ervan op de markten eerder beperkt zijn.

Wat staat er vandaag op het menu?

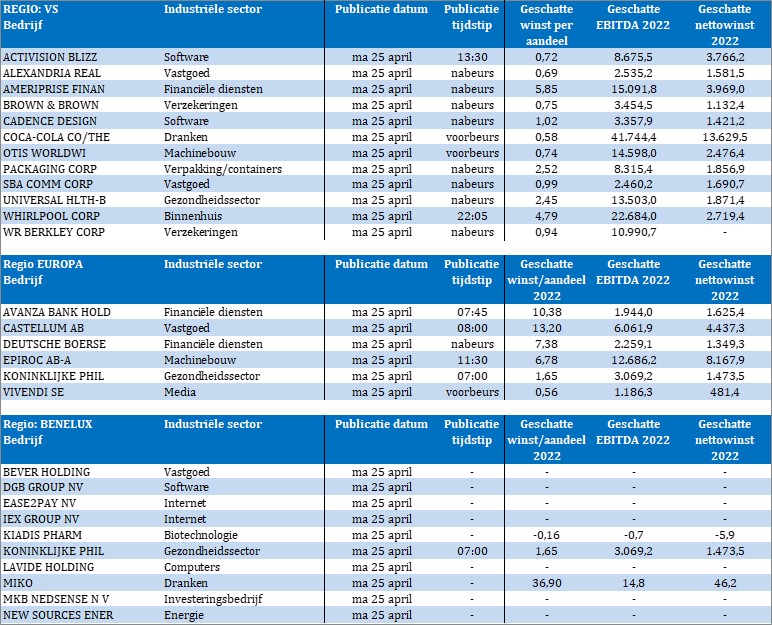

Liefhebbers van kwartaalcijfers komen deze week zeker aan hun trekken. We starten vandaag met een eerder bescheiden aanbod, maar later deze week gaan de sluizen pas echt open. Onder meer in de VS staan daarbij de grote namen op de rol. Vandaag komen onder meer Coca-Cola en Activision Blizzard aan bod. In Europa staan Philips, Vivendi en Deutsche Boerse op de rol. Op de macro-kalender domineert de IFO-indicator voor april.