Groeischeuten voeden rentevrees

Uit het departement: "Beursblik in een notendop"

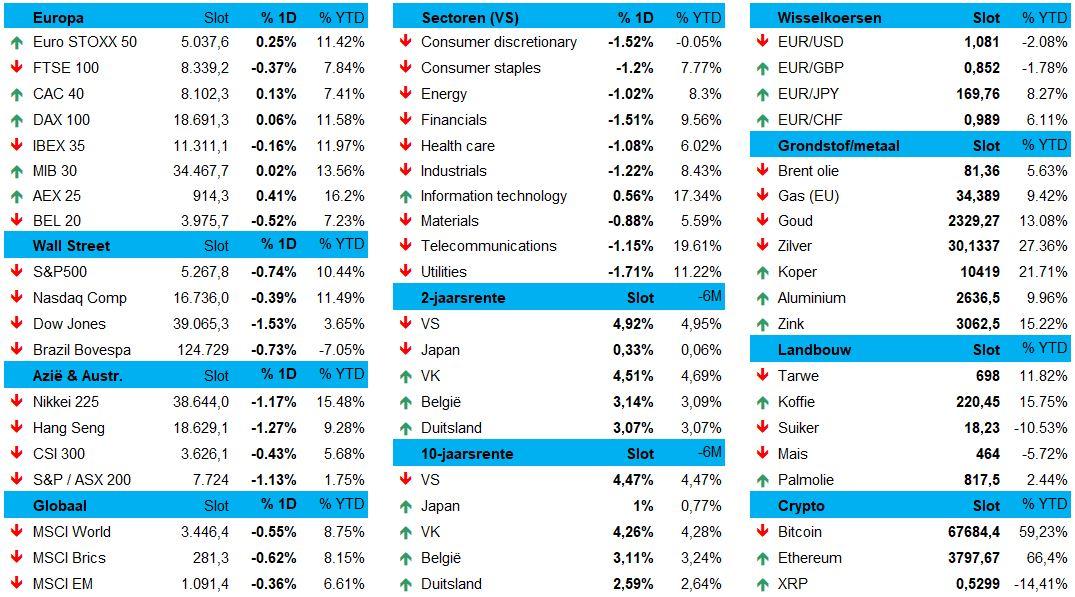

De Europese aandelenmarkten eindigden met zo’n 0,3% winst, terwijl de Amerikaanse technologiebeurs Nasdaq initieel ingeholpen werd door de uitstekende resultaten van Nvidia. Maar de index verloor aan het slot van de dag zo’n 0,4%, terwijl de S&P500 0,7% lager werd gezet. Dat is te wijten aan hernieuwe rentestress, op zichzelf het gevolg van sterker van verwachte economische indicatoren. Die data gingen ander interessant, zeg maar belangrijk, nieuws vooraf: de Amerikaanse toezichthouder zette eerder onverwacht het licht op groen voor de uitgifte van een ETF om in te spelen op de koersevolutie van ethereum. Eerder al kregen Bitcoin-ETF’s zo’n groen licht.

Groene groeischeuten

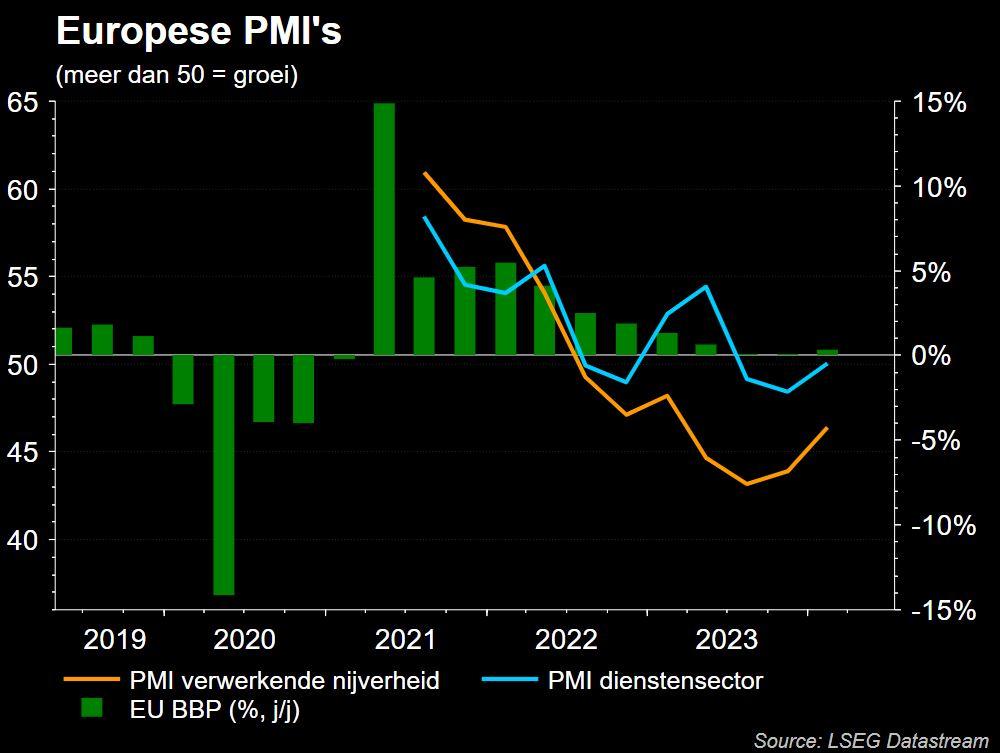

Maar goed, centraal in de Europese handel stond de publicatie van de belangrijke maandelijkse PMI-sentimentsdata. Die waren in mei over het algemeen goed, want de dienstensector stabiliseerde op 53,3 punten, terwijl de productiesector toch al iets minder worstelt dan een maand geleden: de barometer steeg er van 45,7 naar 47,4 punten, zodat de combinatie van beide cijfers hoogste peil in een jaar aantikte (52,3 punten). Groeischeuten, dus!

Die cijfers effenen de weg voor een BBP-groei van 0,3% in het tweede kwartaal en een jaargroei van 1% voor 2024. En dat kan mogelijk nog wat hoger, omdat het ondernemersvertrouwen steeg tot het hoogste peil in 27 maanden. De inflatie blijft wel een stoorzender, want de ECB meldde in een apart rapport dat de lonen in het eerste kwartaal 4,7% aandikten, het hoogste tempo in 30 jaar. “Eenmalige effecten spelen hier een rol”, bagatelliseerde de ECB de data.

Hogere rente blust het optimisme

De rentemarkten gingen niet vlot mee in het ECB-verhaal, want de Duitse rente trok fors hoger. De 2-jaarsrente kreeg er 6,2 basispunten bij 3,09%, terwijl de 10-jaarsrente 10 basispunten hoger werd gezet tot 2,6%. Beide tarieven noteren daarmee op het hoogste peil sinds het begin van 2024. De rentemarkten lijken dus niet langer overtuigd dat de ECB dit jaar drie keer de rente zal verlagen, zodat de dollar opnieuw wat kon versterken tegenover de euro (€1 = $1,0812).

De kans dat de Amerikaanse rente “langer voor hoger” blijft nam gisteren trouwens ook toe omdat de Amerikaanse bedrijfsactiviteit naar het hoogste niveau in meer dan twee jaar steeg in mei. Ondertussen vielen het laatste wekelijkse werkloosheidsaanvragen meer dan verwacht terug, wat nog eens de onderliggende economische sterkte in de verf zet. Goed voor bedrijfswinsten, maar ook voor de inflatoire spanningen. De 2-jaarsrente hield het met 1 basispunt winst tot 4,93% erg bescheiden, terwijl de 10-jaarsrente eveneens stabiliseerde op 4,5%.

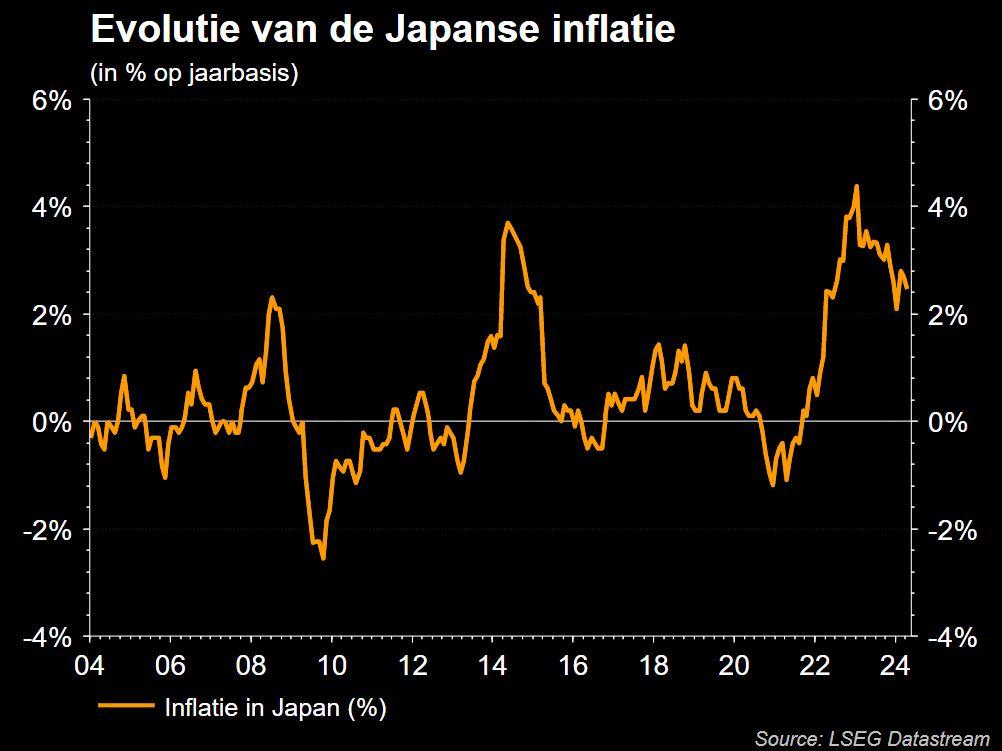

Japanse inflatie valt terug

In Japan daalde inflatie op jaarbasis van 2,7% naar 2,5%, terwijl de kerninflatie terugviel van 2,6% naar 2,2%. Fors lager, en dus zoals verwacht zakt de stijging van de levensduurte in het Land van de Rijzende Zon terug tot het laagste peil sinds januari. De inflatie galoppeert daarmee duidelijk niet langer weg van het quasi oneindige nulpunt dat we in de voorbije decennia zagen. En da’s al iets.

Chinese spierballen drukken het sentiment

Op de muntmarkten viel ons oog op de Chinese yuan, want die schommelt niet ver van het laagste punt in 1 maand. De offshore yuan daalde naar ongeveer 7,259 per dollar, aangewakkerd door sterke Amerikaanse economische indicatoren en escalerende geopolitieke spanningen in de Straat van Taiwan. China is volgens Chinese staatsmedia begonnen met twee dagen van militaire oefeningen in het water en luchtruim rond Taiwan.

Naar eigen zeggen gaat het om een “krachtige bestraffing van de separatistische daden van de krachten voor de onafhankelijkheid van Taiwan en een krachtige waarschuwing tegen inmenging en provocatie door externe krachten”. Lees: China verkropt het niet goed dat de net ingezworen president van Taiwan, William Lai Ching-, Peking opriep om te stoppen met de “intimidatie” van het eiland, dat China als het zijne beschouwt.

Wat mag u vandaag verwachten?

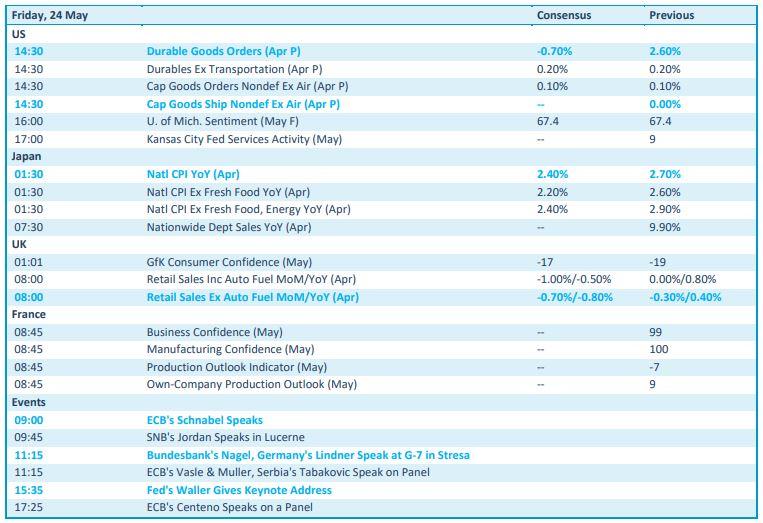

Qua economisch nieuws is het uitkijken naar de Amerikaanse bestellingen voor duurzame goederen in april en de finale lezing van de sentimentsindicator van de universiteit van Michigan. Het VK levert later vandaag nog een inzicht aan in het consumentenvertrouwen in mei en de kleinhandelsverkoop over april. Frankrijk vult die data aan met een set van zakelijke vertrouwensindicatoren over mei, waarna u zich achteruit mag leggen in de zetel voor speeches van onder meer Schnabel (ECB) en Walter (Fed).

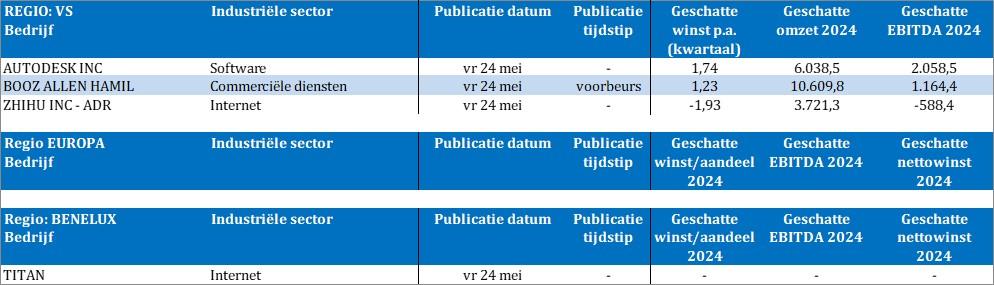

Wie tuk is op zijn dagelijkse portie bedrijfsresultaten is er aan voor de moeite. We bollen immers stilaan het kwartaalcijferseizoen uit en hebben vandaag dan ook enkel wat kleine nieuwtjes van Autodesk, Booz Allen Hamilton, Zhihu en Titan in de aanbieding staan.