Duitsland verdeeld en zwakke PMI’s

Uit het departement: "Beursblik in een notendop"

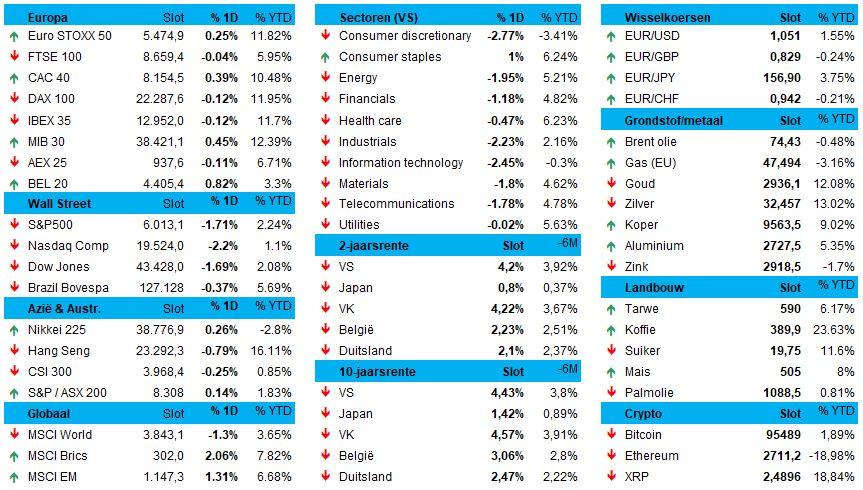

De PMI-dag vorige week vrijdag bracht één en ander teweeg op de obligatiemarkten, terwijl die eer gisteren voor de Duitse verkiezingen weggelegd was. De trofee die Wall Street vrijdag meenam was er een van ‘grootste verliezer’, want de S&P500 verloor zo’n 1,7%, terwijl de Nasdaq 2,2% lager afklokte. De techindex klokte de week door winstneming bij de Magnificent 7 bedrijven zo af op 2,5% verlies, de slechtste prestatie in drie maanden. Op de grondstoffenmarkten bleef goud stek op 2.942 dollar per ounce, waarmee de nu acht weken durende rally aanhoudt. De olieprijs daalde wel fors, tot 74,2 dollar per Brent-vat, omdat een vredesovereenkomst met Oekraïne de sancties tegen Rusland kan versoepelen in het voordeel van extra olie-export.

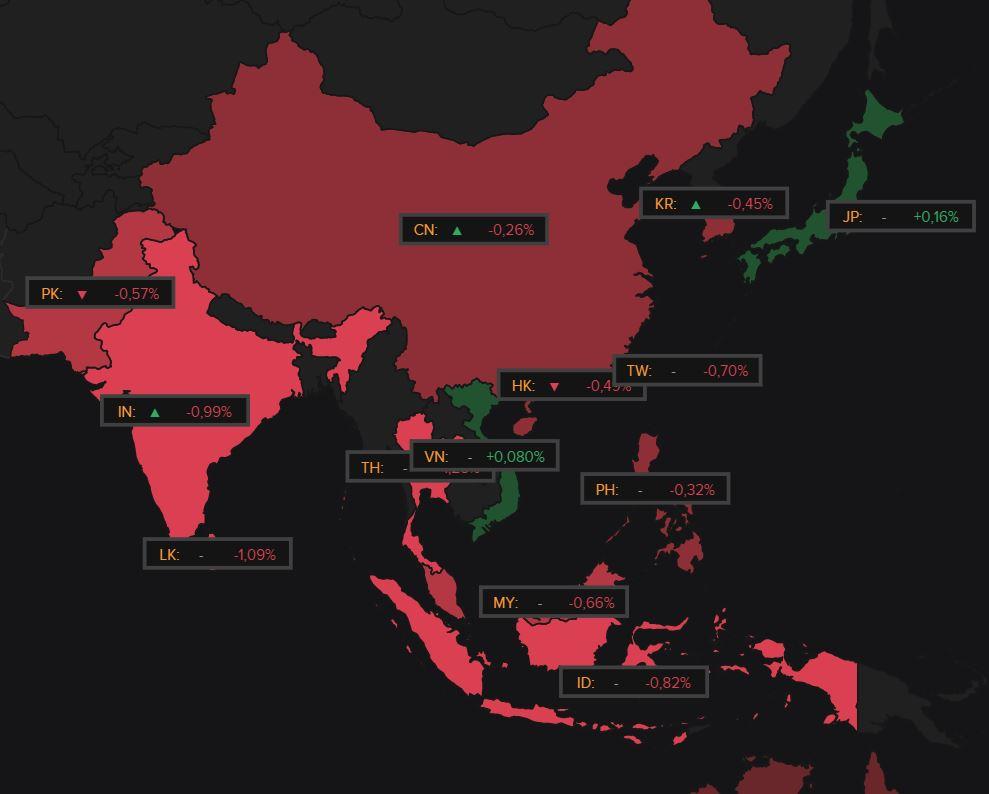

Europese aandelen wonnen echter 0,5%, een trend die na de Duitse verkiezingen doorgetrokken zou kunnen worden., ware het niet dat er vanuit Azië negatieve druk zal komen. Marco Borsato domineerde het Oosten na een lang verblijf in de coulissen nog eens, want de kleur rood is omnipresent op het koersenbord. Terwijl Japan de deuren dicht hield voor een feestdag daalde de MSCI Asia-Pacific 0,5%. China noteert 0,3% lager, Hongkong en Taiwan beide 0,7% en Zuid-Korea 0,45%. Winstnemingen, dus, na de verschroeiende technologierally tot dusver in 2025.

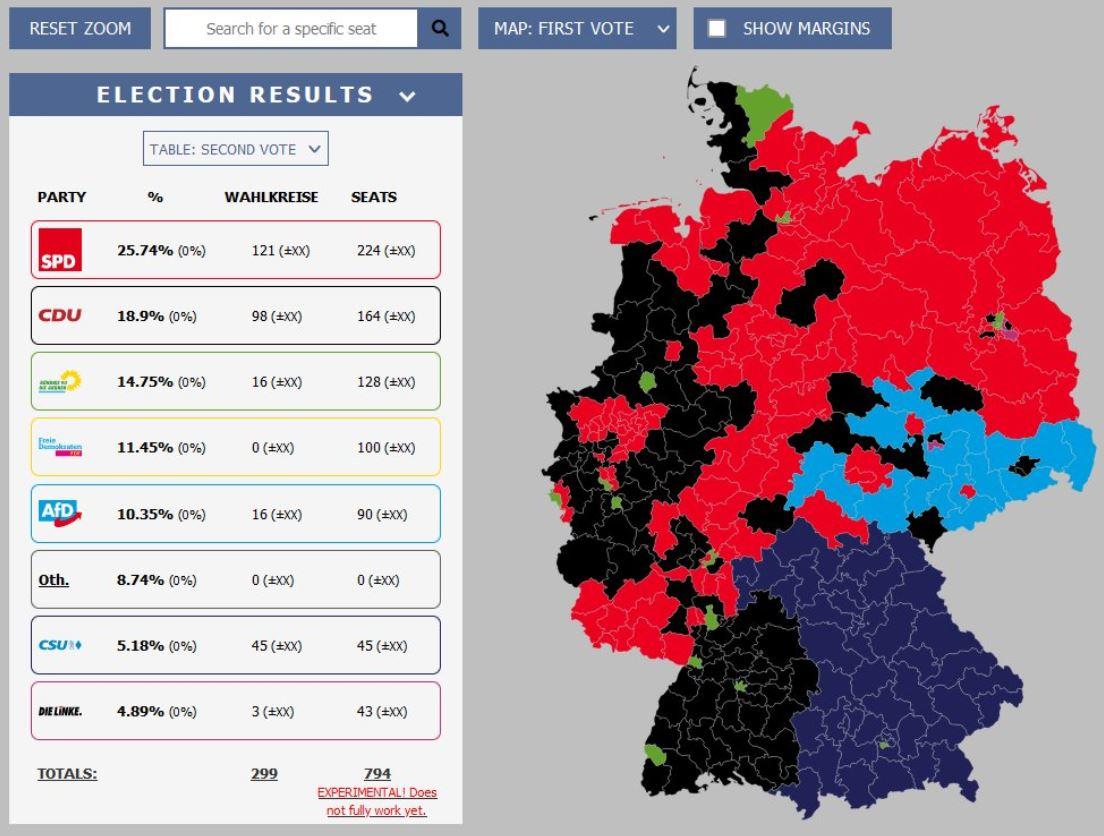

De Duitse kiezer heeft gesproken

De conclusie van de Duitse verkiezingen is dat er ingewikkelde coalitiebesprekingen voor de deur staan. De conservatieve CDU is namelijk de winnaar (28% van de stemmen), maar het politieke landschap meer gefragmenteerd dan ooit. Het extreemrechtse AfD kreeg 20% van de stemmers, gevolgd door de SPD (16%), Groenen (12%), de Linkse Partij (9%) en BSW (5%). De grote drie partijen van de ingestorte regeringscoalitie verloren dus 18 procentpunten van de stemmen in 2021, terwijl extreemrechts en extreemlinks bijna 20 procentpunten wonnen en samen 30% van de stemmen scoorden.

Mogelijk zal de nieuwe Duitse regering een (heel?) aantal politieke heilige koeien achter zich moeten laten, te minste als het de AfD buitenspel wil zetten. Denk aan strengere immigratieregels, lagere belastingverlagingen voor huishoudens en bedrijven, minder bezuinigingen op sociale uitgaven en ‘enige’ deregulering. En dan is er natuurlijk nog de financiering van infrastructuur en defensie, al dan niet op Europees niveau. En dat alles staat in de schaduw van een nieuwe Europese top, op 6 maart, over extra steun voor Oekraïne en de toekomstige factuur van de Europese defensie.

Teleurstellende sentimentsindexen

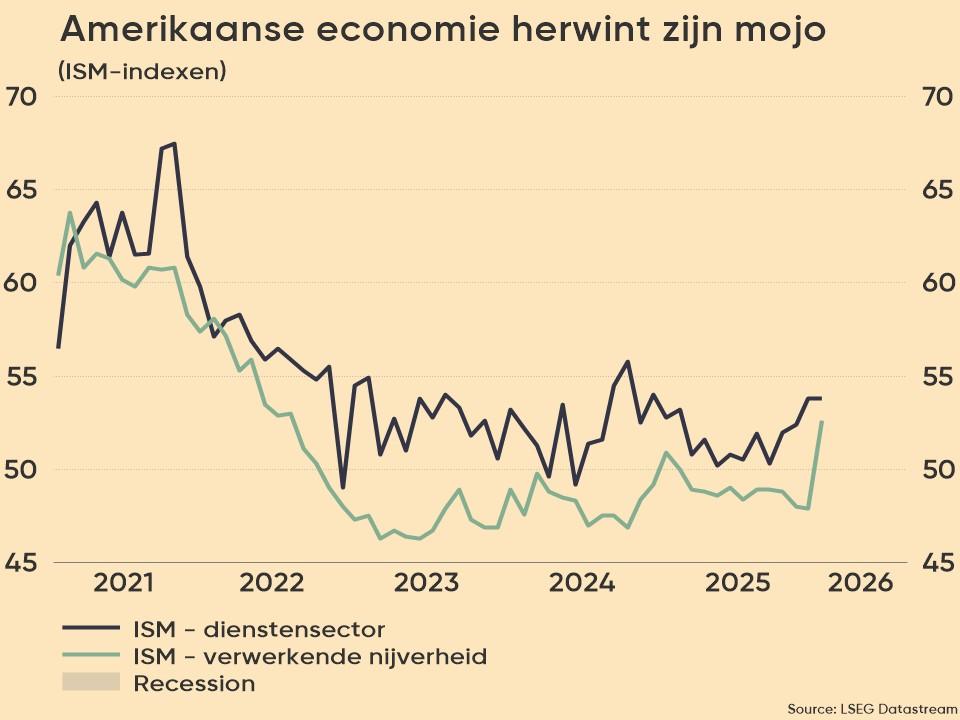

Over naar de PMI-indexen van vrijdag. En die wezen niet meteen op een erg robuuste Amerikaanse economie. De sentimentsenquête in de dienstensector onthulde zelfs een “schokkende” daling van de activiteit door de zorgen over invoerrechten en aanhoudende kostendruk. Daarboven zou het Witte Huis druk Mexico onder druk zetten om zelf importtarieven in te stellen op Chinese import. In die optiek mag het niet verbazen dat de inflatieverwachtingen van Amerikaanse consumenten voor de komende 5 tot 10 jaar doorstegen naar 3,5%, het hoogste cijfer sinds 1995. Niettemin daalde de Amerikaanse 10-jaarsrente tot 4,43%.

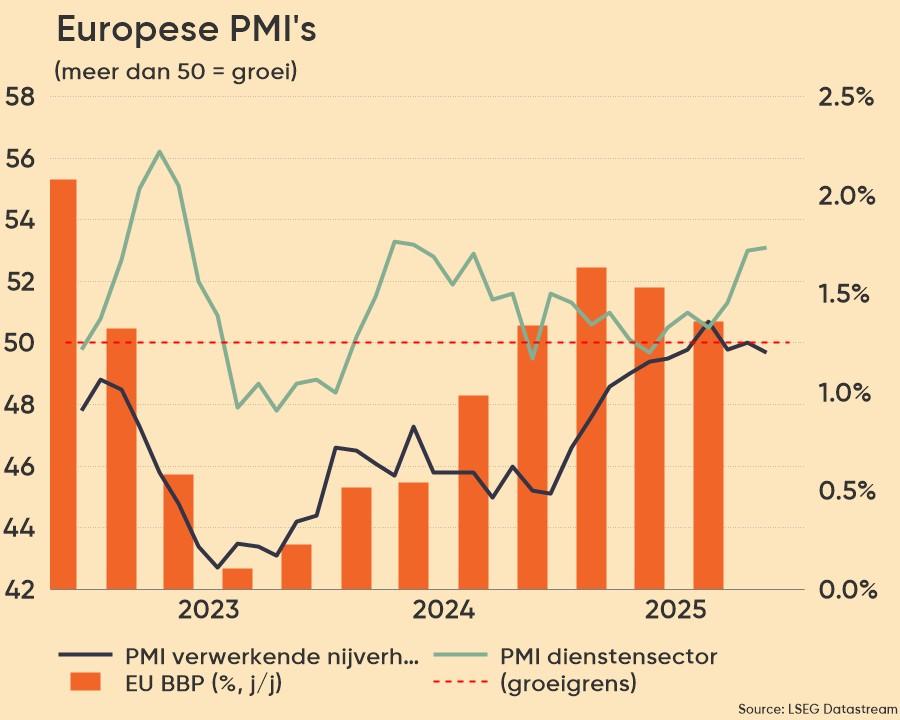

De Europese PMI-sentimentsindicator voor de maakindustrie landde op 50,2 punten, wat een bijna verwaarloosbare productiegroei impliceert. De dienstensector blijft daarom de drijvende kracht, al groeide ook die langzamer (van 51,3 punten naar 50,7). Daarmee blijft de nu 23 maanden durende neergang in de verwerkende industrie aanhouden en komt er weinig steun van de diensten, met zowel Duitsland als Frankrijk als schuldigen. Overduidelijk dat er naar de ECB gekeken wordt voor monetaire steun. Maar de Duitse rente daalde amper en klokte af op 4,43%.

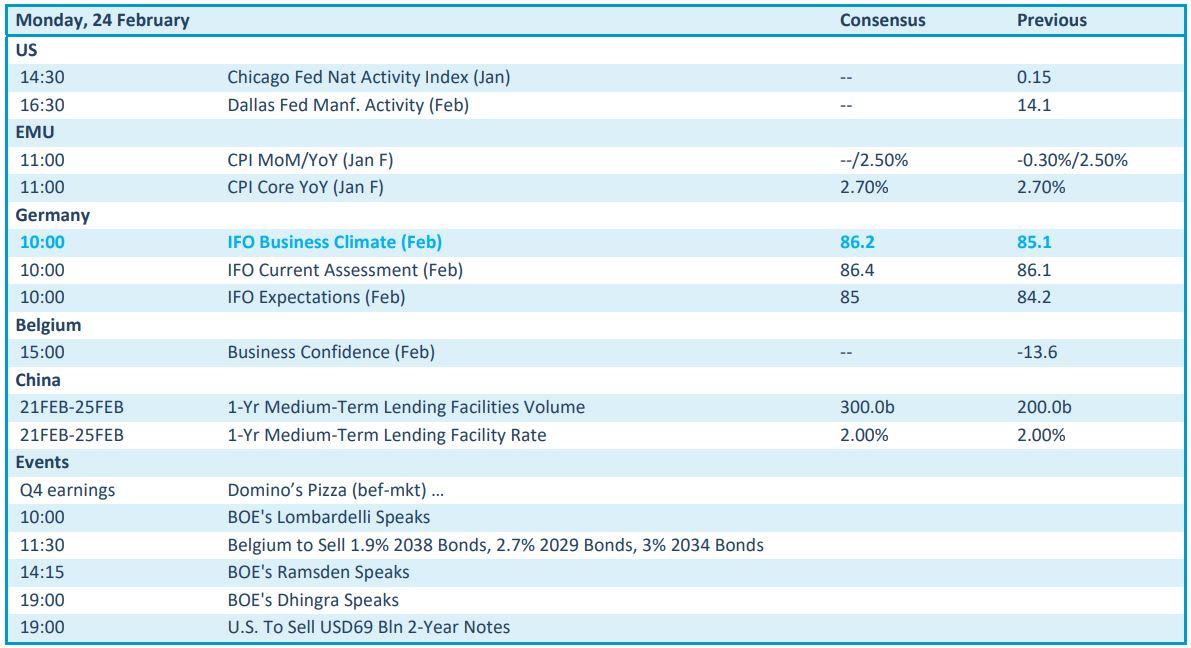

Wat u vandaag mag verwachten?

Wie naar de economische kalender kijkt, ziet meteen dat Duitsland aandacht blijft verdienen. Ja, om de uitslag van de verkiezingen te analyseren, maar zeker ook omdat de belangrijke IFO-indicator vrij wordt gegeven. Die zou in februari op een blijvend zwakke lezing van 86,2 punten moeten landen, wat aangeeft dat de economische malaise nog lang niet over is.

Andere data komen uit de VS, met sentimentsdata uit de industrie rond Chicago en Dallas, aangevuld met finale Europese inflatiedata en het Belgische zakelijke vertrouwen. Voor speeches kunt u vandaag terecht bij de Bank of England, alwaar discipelen Ramsden, Dhingra en Lombardelli uitgezonden worden. Weinig zwaarwichtig, dus, maar daarvoor krijgen we vrijdag cijfers over de kerninflatie geserveerd. Die kan mogelijk dalen van 2,8% naar 2,6%, al speelt de kwestie van Amerikaanse invoerrechten ook nog.

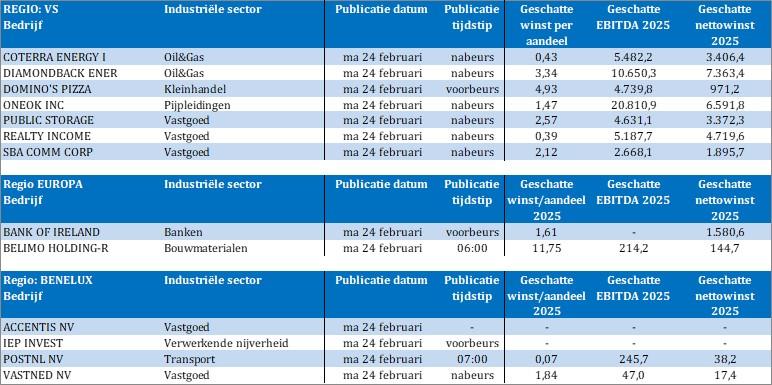

Deze week staan er opnieuw een pak bedrijfsresultaten op het menu, waaronder de kwartaalcijfers van AI-diva Nvidia. Maar in afwachting krijgen we vandaag alvast data van onder meer Coterra Energy, Diamondback Energy, Dominos Pizza, Oneok, Public Storage, Realty Income, SBA Communications, Bank Of Ireland, Belimo Holding, Accentis, Iep Invest, Postnl, Vastned, etc