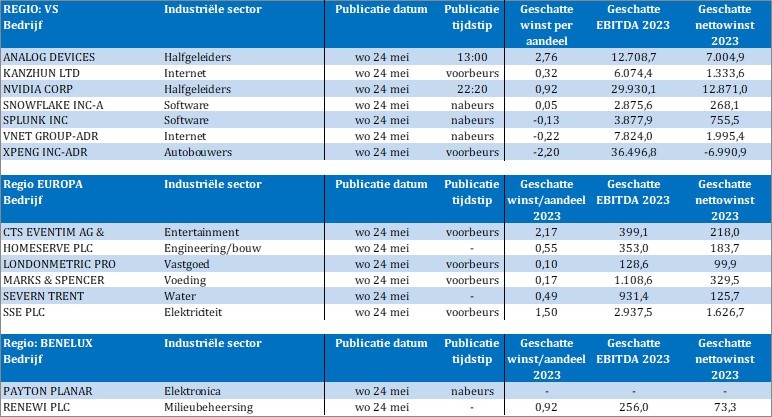

Mee met de markt: “Té sterke economie wakkert rentevrees aan”

Uit het departement: "Beursblik in een notendop"

De wereldwijde beurzen noteren allemaal op verlies. Europa (-0,6%), Wall Street (-1%) en Azië (-0,8%) vertalen volgens de schrijvende pers daarmee de aanhoudende onzekerheid over de onderhandelingen over het schuldenplafond in de VS. Dat zal wel spelen, maar een oplossing is pas nodig voor 1 juni. En dan nog. Een belangrijkere factor was de publicatie van de PMI-cijfers, waaruit wereldwijd niet enkel blijvende opwaartse prijsdruk bleek, maar meer nog economische sterkte en prijszettingsmacht in de dienstensectoren.

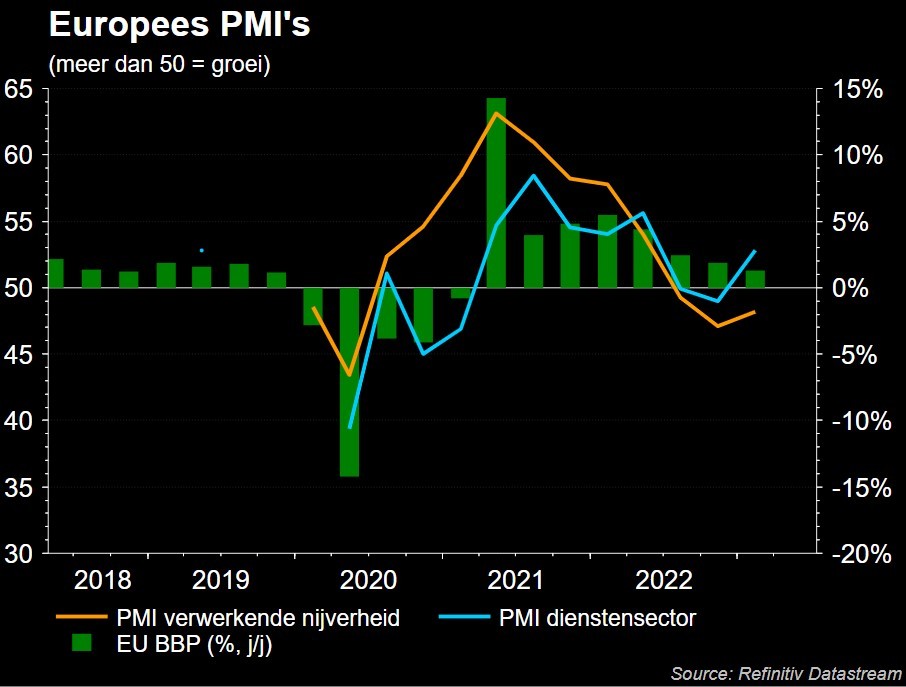

PMI's

Op het eerste gezicht lagen de Europese PMI-cijfers in mei dicht bij de verwachting, omdat het algemene cijfer daalde van 54,1 naar 53,3 punten, terwijl 53,5 punten werd verwacht. Minder dus, maar wel nog een solide groei, verdeeld over een verdere krimp in de verwerkende industrie (44,6 van 45,8) en een sterke groei in de dienstensector (55,9 van 56,2). De prijzen voor goederen en diensten stegen wel aan het traagste tempo in 25 maanden, maar het prijszettingsvermogen van de dienstensector houdt wel aan.

Dat kan stokken in de wielen van de centrale banken steken, die net proberen om de inflatiedruk van de ketel te halen. In Europa steeg de Duitse rente verder door (10-jr: 2,46%, 2-jr: 2,84%). De Amerikaanse rente stabiliseerde (2-jr: 4,25%, 10-jr: 3,68%), terwijl de dollar ongewijzigd afklokte (€1 = $1,0784). Dé vraag blijft met andere woorden of en wanneer de centrale banken van oordeel zullen zijn dat de beleidsrente voldoende werd opgetrokken.

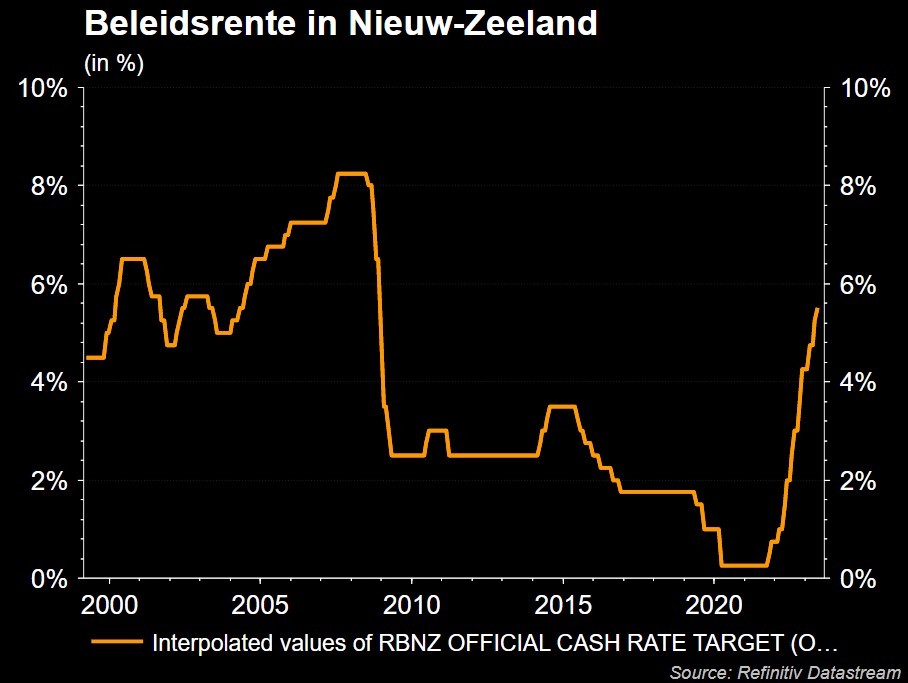

Kiwi's

De Reserve Bank of New Zealand verhoogde vannacht alvast de officiële rentevoet met 25 basispunten tot 5,5%, het hoogste peil sinds december 2008 en de twaalfde renteverhoging op rij. De consumenteninflatie blijft met 6,7% erg hoog, maar niettemin meldde de bank dat de beleidsrente een piek bereikte. De rente kan dus verlaagd worden vanaf het derde kwartaal van 2024. Dat is nodig omdat het bbp onverwacht met 0,6% kromp in het vierde kwartaal van 2022, terwijl er in het tweede en derde kwartaal van 2023 een milde recessie wordt verwacht. Een voorbode.

Verder in Azië

Over naar Azië. De Hang Seng leidde daar de terugval in Azië door scherpe verliezen op Chinese technologieaandelen zoals Alibaba, Baidu en JD.com. Ook de S&P/ASX 200, Nikkei 225 en Shanghai Composite daalden, nadat de Amerikaanse technologieaandelen met een verlies van 1,26% een einde maakten aan een lange winstreeks. De sector profiteerde onder meer van het feit dat ze niet erg cyclisch gevoelig zijn, maar ook omdat het van een lange reeks ontslagen en kostenverlagingen de bedrijfswinsten op peil moet kunnen houden.

Op de oliemarkten zorgde Saoedi-Arabië voor opschudding. De Saudische minister van energie wakkerde de vrees voor verdere OPEC+ productieverlagingen aan door zich in een interview te laten ontvallen dat speculanten op lagere prijzen “best goed oppassen”. De olieprijs steeg, al bleef die beweging beperkt tot 77,5 dollar per Brent-vat. Het is nu al uitkijken naar de OPEC+-vergadering van 4 juni.

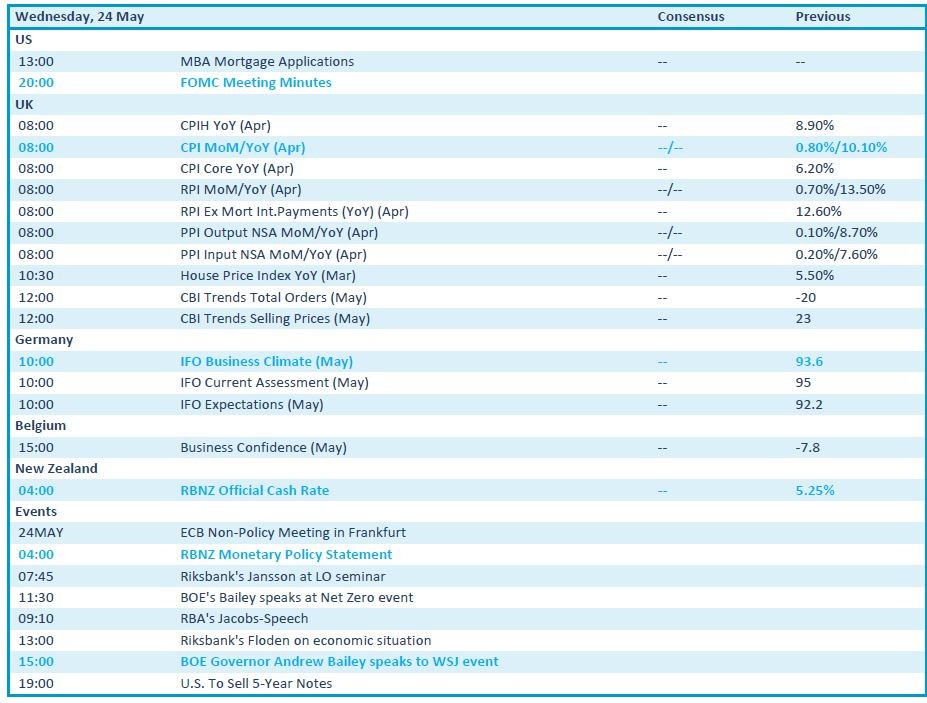

Wat staat er vandaag op het menu?

De economische kalender heeft vandaag een Bijbels kantje. De Amerikaanse centrale bank publiceert namelijk de notulen van de vorige vergadering en dat zorgt traditioneel voor het betere exegese werk. In het VK verwachten we inflatiedata over april, terwijl de Duitse IFO-indicator uit mei een belangrijke economische indicator vormt. België van zijn kant levert inzicht in het zakelijk vertrouwen in mei op.