Mee met de markt: “De recessie wenkt”

Uit het departement: "Beursblik in een notendop"

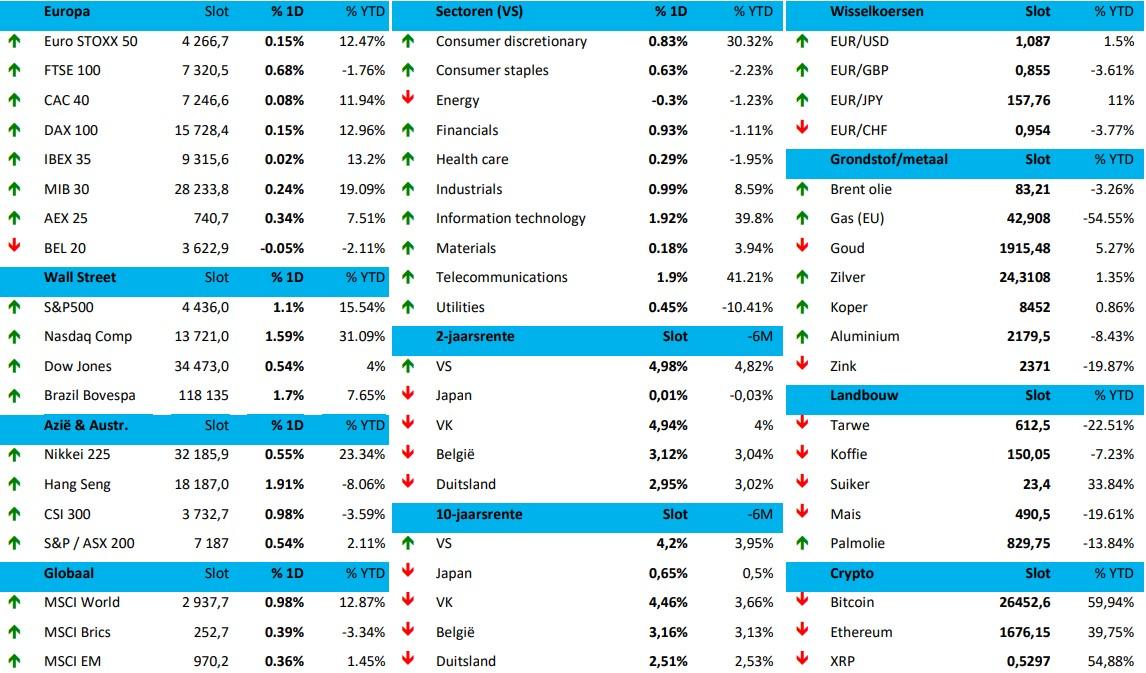

Wall Street tekende woensdag de grootste stijging in bijna twee maanden op, aangewakkerd door zwakke PMI-cijfers in zowel de VS als Europa die de verwachtingen ondersteunden dat de belangrijkste centrale banken hun renteverhogingen zouden stopzetten om een recessie af te wenden. Voor de S&P500 zat er nog eens een winst in van meer dan 1%. De Dow Jones moest tevreden zijn met 0,5%, maar voor de Nasdaq zat er een stevige 1,6% extra in. Dat verraadt meteen ook dat op sectorniveau de techwaarden een bijzonder goede beurt maakten. Daarmee werd ook een voorschot genomen op de kwartaalcijfers die Nvidia na het luiden van de bel bekendmaakte en het vuur verder aan de AI-lont staken..

PMI-dagje

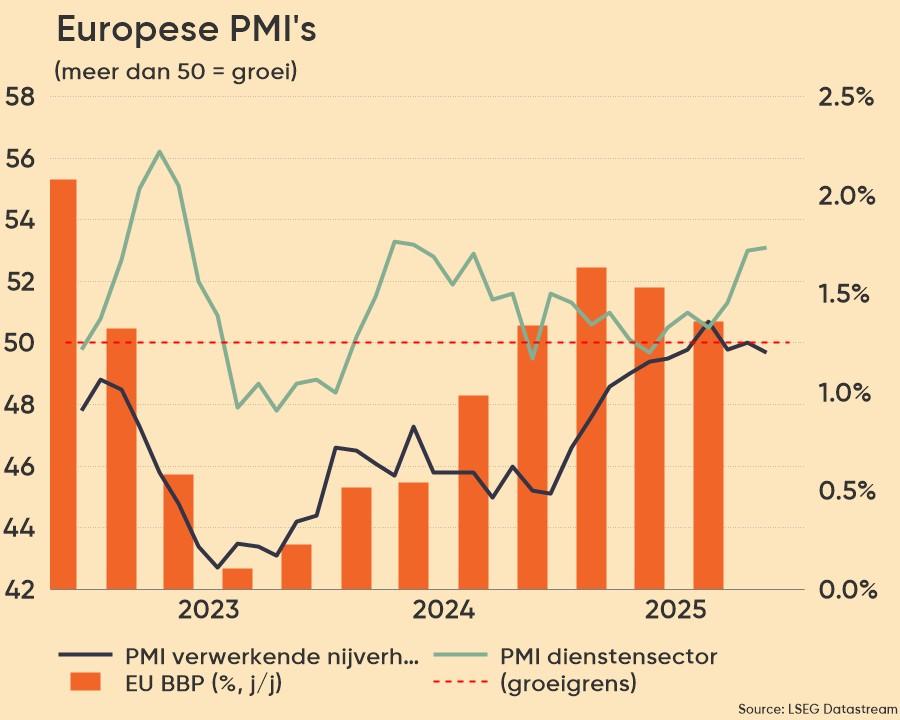

Maar het was gisteren dus vooral een PMI-dagje. Zo daalde de economische activiteit in de eurozone tot het laagste niveau in 33 maanden en kromp de Duitse bedrijfsactiviteit in het snelste tempo in meer dan drie jaar. Ook het Franse sentiment vervliedt in sneltempo, zodat de lokale barometer er op het dieptepunt in 30 maanden landde. Als kers op de taart verpieterde het Europese consumentenvertrouwen in augustus verder van -15,1 punten tot -16,0. Er werd nochtans gemikt op een verbetering tot -14,5 punten.

Ook de groei in de Amerikaanse dienstensector viel stevig terug in augustus, terwijl de industrie harder kromp. Kredietbureau S&P Global meldde dat de inkoopmanagersindex daalde van 52,3, tot 51,0 punten, de laagste stand in 6 maanden, terwijl het cijfer voor de industrie verslechterde van 49,0 naar 47,0, het laagste peil in 2 maanden. Beide cijfers zette de algemene inkoopmanagersindex op 50,4 punten in augustus, het laagste niveau in 6 maanden en akelig dicht bij recessieterrein.

Olie en rente

Bar economisch weer weegt traditioneel op de olieprijs, zodat die gisteren 1,6% daalde tot 82,77 dollar voor een vat Brent-olie. Ook de prijs van heel wat basisgrondstoffen werd over de hele lijn lager gezet. “Cyclisch” en “groeigevoelig” zijn twee elementen die vandaag niet zonder slag of sloot over de toonbank gaan, zoveel is duidelijk.

De onzekerheid miste zijn impact niet op de obligatiemarkt. In de VS werden de rentes verder omlaag geduwd tot 4,28%, maar niettemin versterkte de dollar (€1 = $1,0807). En dat is logisch, want de Europese rentes daalden nog veel meer. De 10-jarige Duitse rente daalde met meer dan 10 basispunten naar 2,546%, het laagste rendement sinds 10 augustus. De euro daalde daarom naar het laagste niveau in twaalf maanden ten opzichte van het pond (€1 = £0,8551).

Azie

Voor een blik op de beursdag van vandaag trekken we naar Azië waar de hogere slotstanden op de beurs van New York en het sterke kwartaalrapport van Nvidia voor inspiratie zorgen. De MSCI Asia Pacific verdappert met 0,7% en in China gaat de CSI300 0,5% hoger. Voor de Hang Seng zit er 0,8% extra in. De Nikkei-index zet de winstreeks van de voorbije dagen onverminderd voort en klimt met 0,3%.

Wat staat er vandaag op het menu?

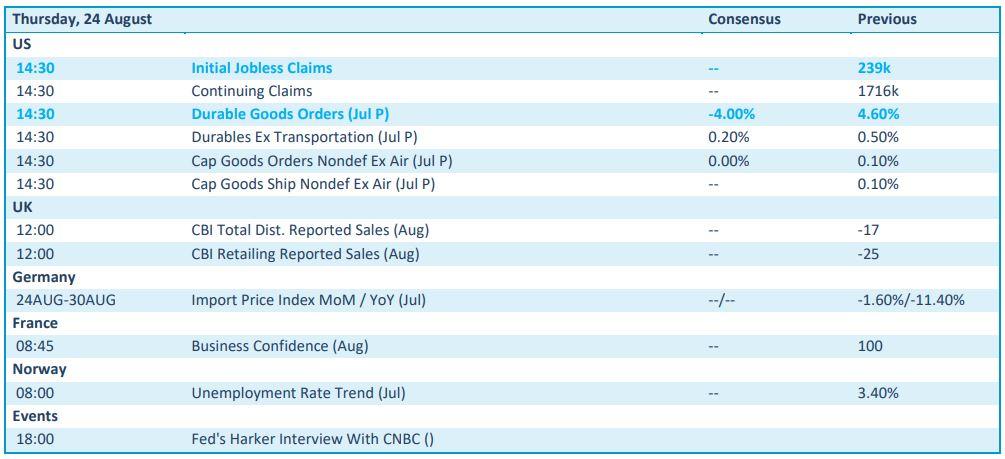

Een blik op de macro-kalender leert dat we het vandaag wat rustiger aan doen. De wekelijkse werkloosheidsaanvragen en de bestellingen van duurzame goederen zijn de laatste ingrediënten die de speech van Fed-voorzitter Powell morgen in Jackson Hole misschien van nog wat extra kruiding kunnen voorzien. Op het resultatenfront is het traditioneel iets drukker op donderdag. De volledige lijst met namen bezorgen doen we dus niet, maar deze namen willen we jullie niet onthouden: Dollar Tree, Ulta Beauty, Intuit, Marvell Technologies, Elekta, Hays, Banimmo, Deceuninck, VGP, Tessenderlo en…Porceleyne Fles