Mee met de markt: “Licht bloedend op weg naar de ECB en Jackson Hole”

Uit het departement: "Beursblik in een notendop"

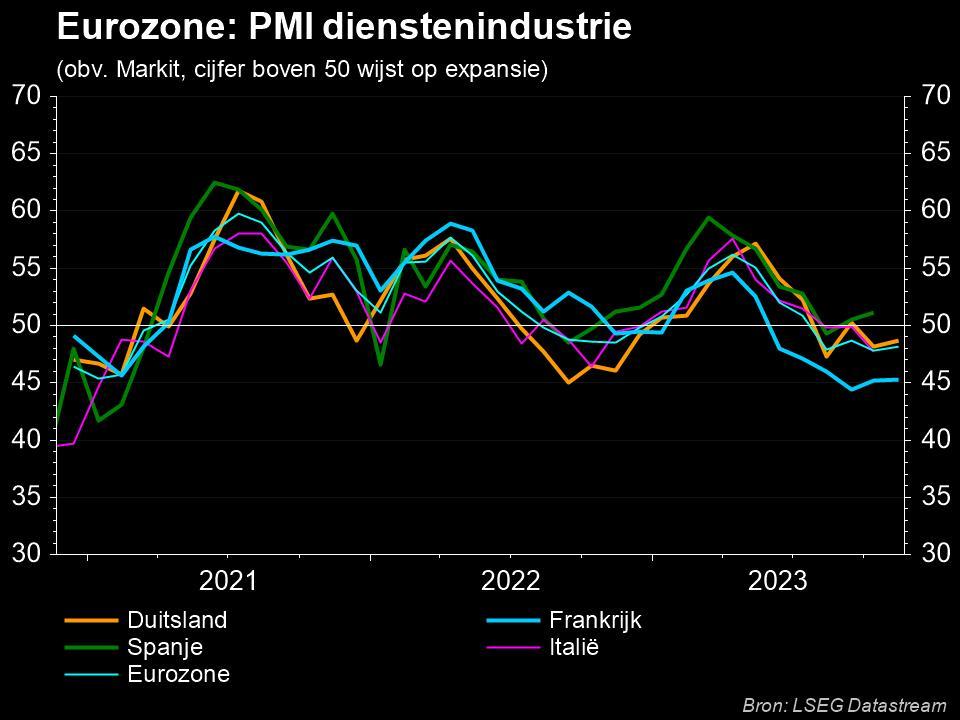

xxDe focus van beleggers is tijdelijk verlegd van wat Fed topman Jerome Powell te zeggen zal hebben over het monetaire beleid op het Jackson Hole-symposium (dat morgen van start gaat) naar de economische groeivooruitzichten. En dan met name die in Europa, want daar krompen de PMI-sentimentsindexen in augustus zoals gevreesd, en wel tot 49,2 punten. Dat is ver onder de groeigrens van 50 punten en het zwakste niveau in 18 maanden. Aanstoker is de verwerkende industrie, terwijl het post-pandemische herstel in de Europese dienstensector werd uitgehold door inflatie en een toename van de onverkochte voorraden. Bedrijven werven verder steeds minder personeel aan, zodat het tempo van de banengroei daalde tot het traagste niveau in bijna anderhalf jaar. Zorgwekkend. En ook “flirten met recessieniveau”.

Zelfde verhaal in de VS. De PMI-sentimentsindicator stuikte in elkaar tot 45 punten, onder meer door aanhoudende zwakte in de dienstensector. In dat segment daalde de indicator tot 44,1 punten, terwijl op 49,8 punten werd gemikt. Het enige voordeel van zo’n brak cijfer is dat het de kans verhoogt dat de inflatie zichzelf deels zal opheffen, via lagere economische groei.

En dat brengt ons naadloos op het terrein van de filosofie: pessimisten zeggen dat het ergste nog moet komen, terwijl optimisten vasthouden aan het feit dat de cijfers tenminste niet slechter waren dan gevreesd.

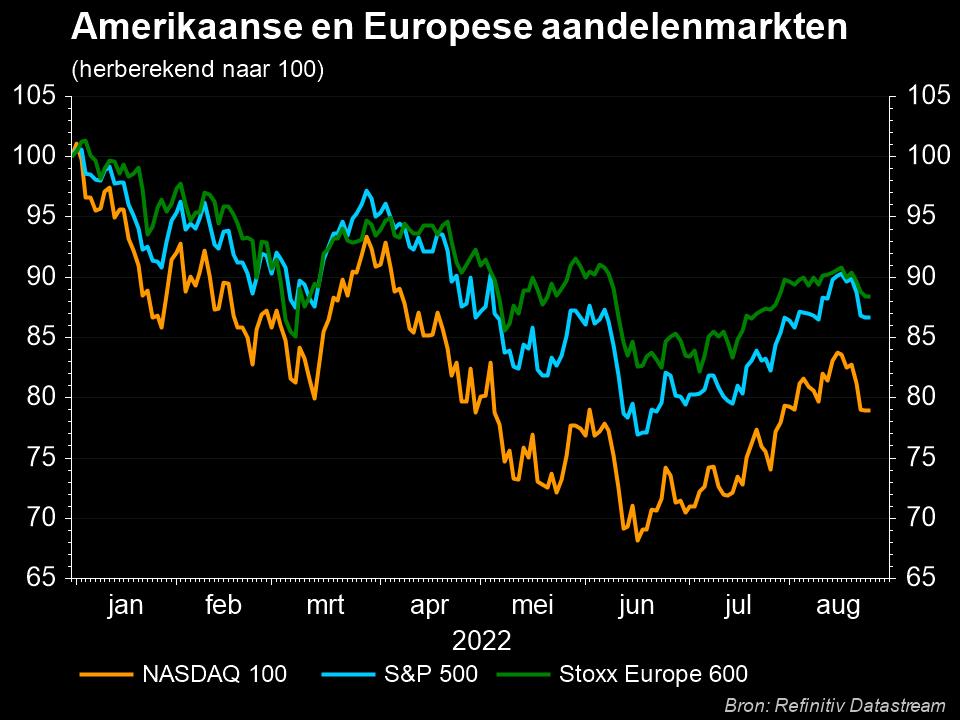

Lichte verliezen voor aandelen

Beide visies hielden elkaar initieel min of meer in evenwicht op de aandelenmarkten, maar het gefrons der wenkbrauwen won het pleit. Europa verloor 0,4%, terwijl Wall Street 0,25% terugviel. De grondstoffensector (+1,0%) was naast de industriële bedrijven (+0,2%) en de energiesector (+3,25%) een opvallende winnaar, terwijl de gezondheidssector (-1,4%) en telecomaandelen (-0,7%) de rode lantaarn moesten dragen. Richtingloos zwalpen, niet gespeend van een klein bloedspoor.

Energiesector trekt alweer de kop (en de aandacht)

Op beide continenten was de hoofdrol voor de energiesector weggelegd. De olieprijs veerde op tot 99,8 dollar per Brent-vat omdat Saudi-Arabië dreigde via de OPEC+ de productie te verlagen om “de markt in lijn met de fundamenten te brengen”. De Europese gasprijzen bleven stabiel op 269 euro per MWh, terwijl de elektriciteitsprijzen in Duitsland van geen wijken willen weten. Oliebedrijven, gasproducenten en toeleveranciers van materiaal aan beide sectoren blijven dus doen wat de consument alvast niet kan: profiteren van de crisis.

Opschudding was er wel in de VS, waar de gasprijzen eveneens historische records optekenden, maar waar er gisteren wat ontspanning kwam. Gasgroep Freeport LNG zal de door een brand getroffen terminal in Texas pas in november weer opstarten. Dat betekent dat de tweede grootste gasexporteur van de VS meer gas in het land zal kunnen verdelen. Wat een weelde.

Euro, pond en rente in de kijker

Op de obligatiemarkten werd de recente rentestijging in heel Europa na enkele uren twijfelen gewoon verdergezet. De Duitse 10-jaarsrente steeg met 10 basispunten tot 1,32%, terwijl de Amerikaanse lange rente stabiliseerde op 3,03%. In beide gevallen verbeterde de rentecurve tot respectievelijk 29 en -26 basispunten.

De euro wist zich geen houding te geven en daalde initieel (€1 = $0,99), om nadien te herstellen richting pariteit (€1 = $0,95). In datzelfde kader kon een fors hogere Britse rente (2,58%) geen soelaas beiden voor het Britse pond (£1 = $1,181), dat dicht aanleunt bij het laagste peil van de huidige economische cyclus.

De maandelijkse enquête van de Confederation of British Industry is daar niet vreemd aan. die bevestigde immers het grimmige beeld van een verslechterende groei en een aantrekkende inflatie, wat nu al leidt tot lagere bestellingen, hogere eindvoorraden en lagere effectieve productievolumes.

Wat staat er vandaag op het menu?

De markt kijkt reikhalzend uit naar de publicatie van notulen van de recente ECB-vergadering. Dat is ingepland voor donderdag, moment waarop duidelijk kan worden dat de bankiers mogelijk opnieuw aan een “historische rentestijging” met 50 basispunten denken. Tijdens dat wachten zal er vandaag enkel gesnoept kunnen worden van de bestellingen voor duurzame goederen in de VS (+0,8% verwacht over juli).

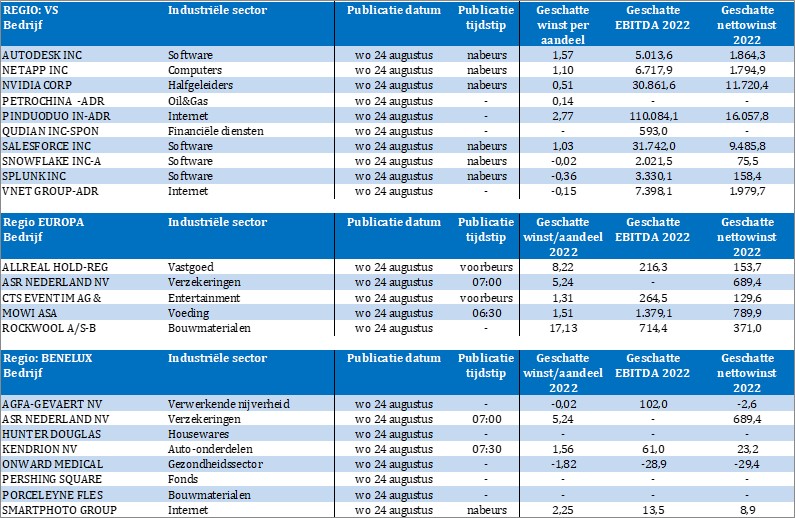

Qua bedrijfsresultaten is het vandaag aan onder meer Smartphoto, Pershing Square, Onward Medical, Kendrion, ASR, Agfa Gevaert, Rockwool, Mowi, CTS Eventim, Splunk, Snowflake, Salesforce, Qudian, Pinduoduo, Petrochina, NVIDIA, Netapp, Autodesk, II-VI, Victoria Secret, Box, PetCo, Dycom, Cloudlink en Imedia.