Van Schubert over Beethoven naar Fauré

Uit het departement: "Beursblik in een notendop"

We kunnen terugblikken op een prachtig weekend, waarin de nazomer een schitterende versie van Beethovens “Ode an die Freude” ten berde bracht. Op de aandelenbeurs, echter, weerklonk de nagalm van Schubert’s “Die Winterreise”, want de Euro Stoxx 600 werd 1,4% lager gezet in een beweging waarbij alle belangrijke Europese markten in het rood afklokten. Niet bepaald het orgelpunt in de rally die natuurlijk zijn oorsprong vond in de groter dan verwachte renteverlaging door de Amerikaanse Federal Reserve. Maar Azië koos vananacht wél de weg van de hoop, want de Chinese beurs noteert zo’n 0,4% hoger, tegenover 0,6% winst voor Taiwan, 0,15% voor Hongkong en 0,3% voor Zuid-Korea. Het Oosten opteert dus eerder voor Elégie van Gabriel Fauré

Rentemarkten wachten af

Dat zorgde op de obligatiemarkten ook vrijdag niet voor vuurwerk, al blijven er heel wat ogen gericht op het “volgende manoeuvre”.

De langetermijnrente in de VS steeg vrijdag opnieuw licht tot 3,75%, terwijl de 2-jaarsrente stabiel bleef op 3,6%. Wat telt is dat de markt vandaag blijft rekenen op nog eens een forse verlaging met 50 basispunten op 7 november, slechts twee dagen na de Amerikaanse verkiezingen. Die kans wordt op 51% gezet, maar zal vooral afhangen van nieuwe economische data.

Ondertussen bewogen de Duitse rentes amper (10 jaar: 2,2%, 2 jaar: 2,22%). ECB-topvrouw Lagarde zei vrijdag in een toespraak voor het IMF dat de 2%-inflatiedoelstelling niet ter discussie staat. Maar de denkoefening om daar eventueel aan te sleutelen wordt wel gevoerd en moet tegen – hou u vast – de lente van 2025 zijn beslag kennen.

Nutsbedrijven enige lichtpunt op sectorniveau

Op sectorniveau werd de Europese sfeer stevig verzuurd door de auto-aandelen (-3%), nadat Mercedes-Benz (-7%) het nodig vond om een tweede (knoert van een) winstwaarschuwing uitstuurde in minder dan twee maanden. China wil niet mee. Nog altijd niet. En dat stemt tot nadenken bij zowat elke Europees bedrijf dat in hoge mate afhankelijk is van de export. Tel daar een verder koersverlies voor de dollar (€1 =$1,1159) bij en het plaatje wordt er nog wat minder makkelijk op. De DAX-index werd daags na zijn historisch record 1,5% lager gezet, ook al omdat de producentenprijzen er in augustus iets minder sterk daalden dan verwacht. In Frankrijk verloor de luxesector vlot 2%, met name omdat beurhuis Jefferies geen “merkbare verbetering’ voor de luxemarkt in het najaar.

En tot slot lagen ook de Europse technologieaandelen (-1,5%) niet in de bovenste schuif met een verlies van 1,5%, iets dat we in mindere mate herhaald zagen in de VS. De Nasdaq-index klokte er 04,% lager af, meer dan de S&P500 (-0,2%) en de Dow Jones (+0,1%). Maar ook daar stapelen er zich zorgen op, want FedEx (-15%) kreeg een bord voor de kop na een stevige winstwaarschuwing!

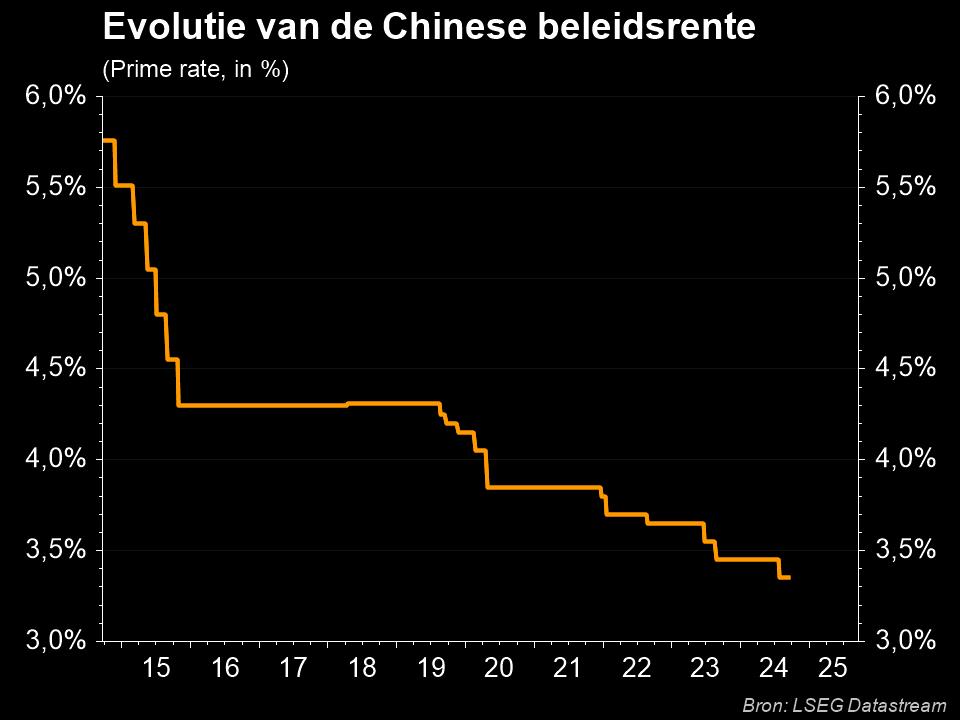

China verlaagt de rente

De People's Bank of China (PBoC) verlaagde vannacht de 14-daagse rente van 1,95% naar 1,85% om zo CNY 74,5 miljard extra liquiditeit in het banksysteem te pompen, naast nog eens CNY 160,1 miljard extra liquiditeit via 7-daagse reverse repo's aan een ongewijzigde 1,7%. Vorige week al werden de belangrijkste rentetarieven op recorddiepte gehouden, maar dit keer speelt ook meer dat China zich opmaakt voor de Nationale Feestdag, die vanaf 1 oktober 7 dagen duurt.

Europese gasprijzen

Op de energiemarkten stegen de Europese aardgasfutures naar 34,5 euro/MWh. Meldenswaardig is dat per definitie niet, want eerder tikten de gasprijzen hun laagste peil aan in twee maanden. Aan de basis liggen een opwaartse herzieningen van de vraag en een (per definitie) blijvend onzeker aanbod. Zo zal Oekraïne Azerbeidzjaans aardgas naar Europa transporten, als tijdelijke maatregel, nadat de 5-jarige deal met Gazprom afliep. Ook speelt de verwachting dat er einde deze week een Europese koudegolf aankomt, wat echter gecompenseerd wordt door toegenomen Noorse gasstromen naar het VK omdat het onderheid van Langeled-pijpleiding afgerond werd. Dat alles dient u te bekijken in een breder kader: de Europese gasopslagplaatsen zitten voor 93,5% vol. We kunnen er dus nog even tegen.

Wat u vandaag mag verwachten

Vandaag is het PMI-dag, waarmee we natuurlijk doelen op de publicatie van een hele rist belangrijke én betrouwbare sentimentsindexen in zowat de hele wereld. Die zijn met name belangrijk odmat ze gevoed worden door de aankoopdirecteuren uit de verwerkende nijverheid en de dienstensector, onder meer in de VS, het VK, de EU, Duitsland en Frankrijk.

Verder blijven de Japanse beurzen vandaag gesloten voor “Autumnal equinox”-dag, jawel. Maar dat wordt strategisch gecompenseerd door speeches van Fed-bonzen Bostic, Goolsbee en Kashkari.

En voor wat betreft de bedrijfsresultaten kunnen we kort zijn: die zijn er eigenlijk niet, met uitzondering evenwel van het Belgische Ekopak. Die krijgt daarom dan ook al onze aandacht.