Mee met de markt: "Adrenalinejunkies moeten afkicken"

Uit het departement: "Beursblik in een notendop"

Liefhebbers van adrenaline kwamen gisteren al weer niet aan hun trekken op de financiële markten. Tussen al het geblaat over schuldenplafond, waardering, groei, AI en weet ik veel wat nog meer, was er weinig wol te vinden. Wall Street eindigde licht in het groen (S&P500: +0,12%, Nasdaq: +0,5%, dankzij Alphabet (+1,9%) en Meta Platforms (+1,1%)), nadat Europa met een magere 0,12% winst de deur achter zich toe trok. Een nieuwe ronde van gesprekken over het verhogen van het Amerikaanse schuldenplafond leverde niets op, maar beide heren praten vastbesloten verder.

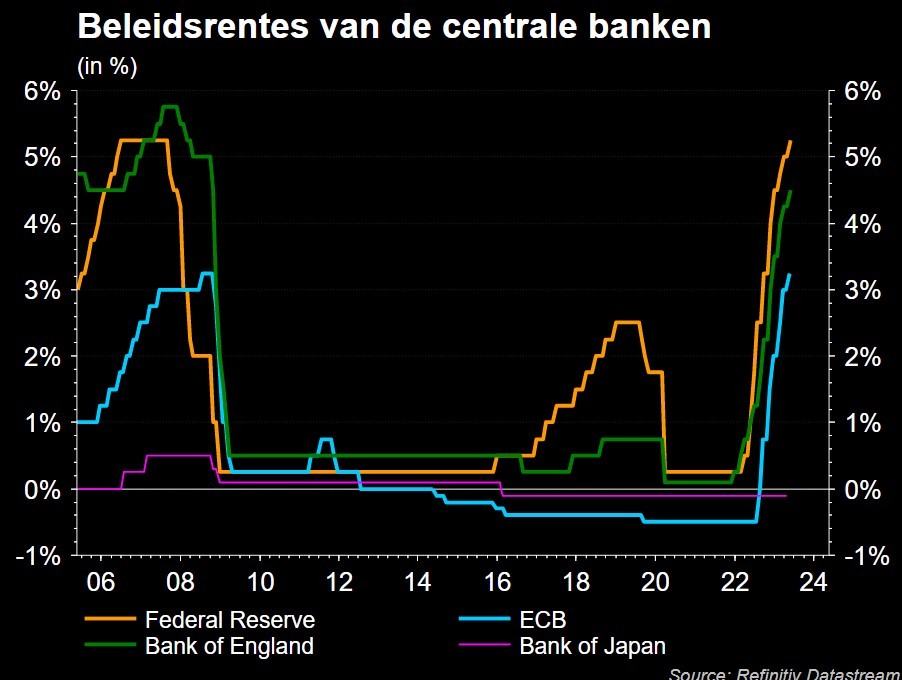

Ook op de rentemarkt was er geen plaats voor thrill seekers, zelfs niet nadat Fed directeur Bullard een ballonnetje opliet over een mogelijke extra renteverhoging in 2023 met 50 basispunten. Ook Neel Kashkari, de olijke Fed-voorzitter uit Minneapolis, mengde zich in het debat door te stellen dat de Amerikaanse rente ‘misschien tot boven 6% moet stijgen’ om de inflatie te beteugelen. Altijd grappig, die man, maar daarom niet altijd geloofwaardig. De 2-jaarsrente steeg niettemin licht tot 4,33%, tegenover 3,71% op 10 jaar, terwijl de Duitse variant doorsteeg tot respectievelijk 2,83% en 2,45%. De dollar steeg tot zijn hoogste peil in zes maanden ten opzichte van de yen ($1= JPY 138,80) JPY en won ook terrein tegenover de euro (€1 = $1,0804).

Sectorbewegingen

Op sectorniveau ging de aandacht naar de banksector, die zowel in de VS als in Europa zo’n 0,2% terrein won. De verguisde regionale bankaandelen kregen een impuls door het nieuws dat PacWest Bancorp (+20%) een portefeuille van 74 bouwleningen voor vastgoed verkocht aan Kennedy-Wilson Holdings. Sectorgenoten wonnen eveneens terrein, terwijl JPMorgan Chase 0,8% lager werd gezet omdat de rentekosten een pak zullen stijgen door de overname van First Republic Bank. De nettorentebaten zullen zo ‘slechts’ 3 miljard dollar stijgen.

Energie

De energiesector bengelde andermaal onderaan de ladder. De olieprijs geraakt maar niet weg van de eerder lage 76 dollar per Brent-vat, terwijl de Europese gasprijzen weer aangeduid worden met een 2. Dat wil zeggen dat de prijs per MWh voor levering in juni ondertussen 28,67 euro bedraagt, terwijl ook de prijzen voor leveringen dieper in 2023 gestaag lager blijven noteren.

PMI's

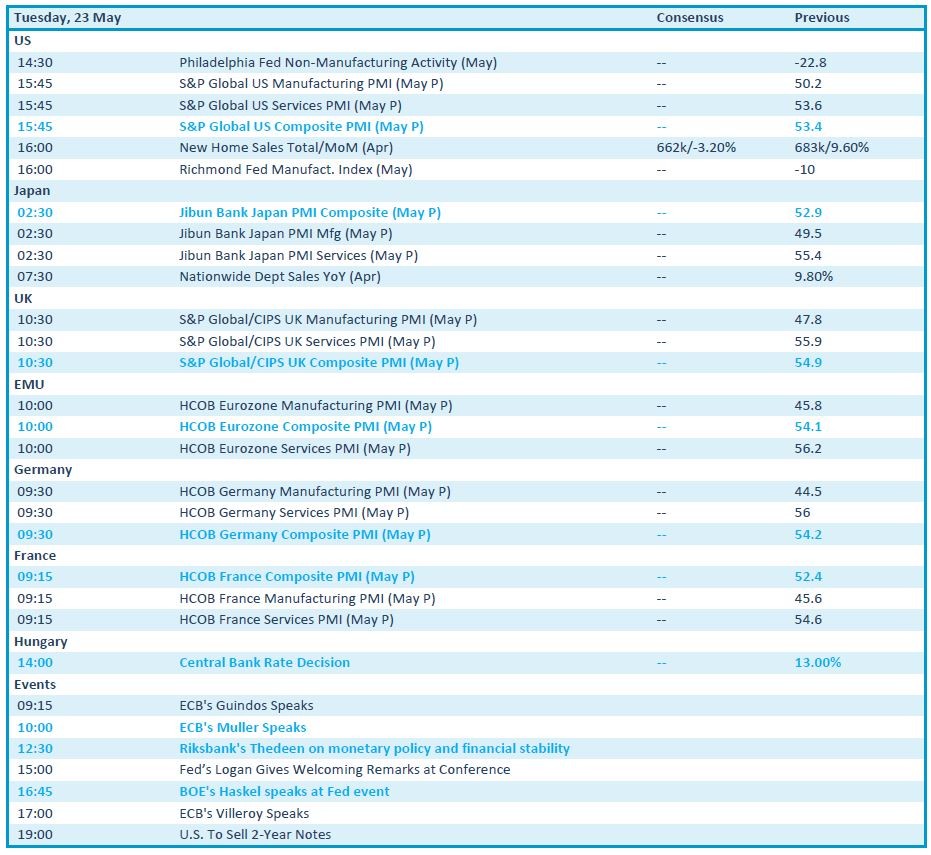

Vandaag staan er een pak interessante macro-economische indicatoren op het menu. Die betreffen de zogenaamde PMI-data, wat in mensentaal neerkomt op het sentiment van de aankoopdirecteuren. En dat voor de dienstensectoren in de EU, Duitsland, Frankrijk en de VS. En ook Japan, waar deze nacht al bleek dat de PMI-indicator steeg van 49,5 punten in april tot 50,8 in mei, het hoogste peil in acht maanden. Tegelijkertijd vertraagde de inflatie van de inputkosten tot het laagste niveau sinds februari 2021, terwijl de inflatie van de outputkosten op het laagste niveau in vier maanden afklokte.

Wat staat er vandaag op het menu?

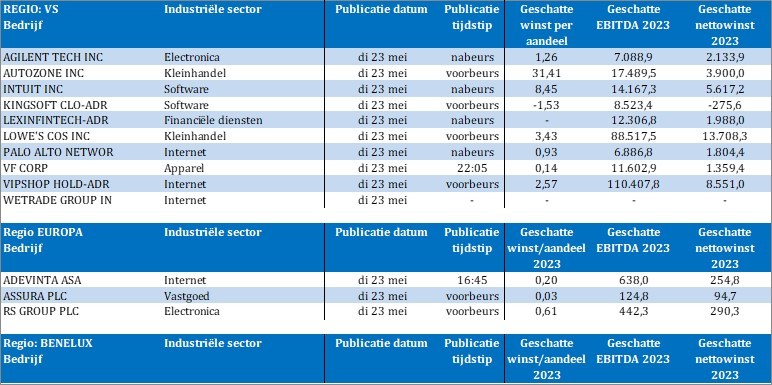

Ander economisch nieuws betreft de rentebeslissing in Hongarije. Dat zal geen scholkgolven opleveren, maar het is zeker wel interessant in het licht van het rentebeleid van onder meer de ECB. Qua bedrijfsresultaten kijken we uit naar Agilent Tech, Autozone, Intuit, Kingsoft, Lexin Fintech, Lowe’s Cos, Palo Alto Networks, VF, Vipshop, WeTrade, Adevinta, Assura en RsGroup.