Mee met de markt: "Davos lijkt de meubelen (nog) niet te redden"

Uit het departement: "Beursblik in een notendop"

De Europese beurzen (+0,7%) sloten vrijdag net zoals Wall Street (+0,01%) met winst af, in een beweging die niet sterk genoeg was om de technologiewaarden (Nasdaq: -0,3%) uit het slop te trekken. In Azië verloor de Shanghai Composite 0,5%, terwijl de Shenzhen Component 0,7% verloor, wat een einde maakt aan een sterke tweedaagse rally. Elementen zoals de Covid-uitbraak in China, inflatiedruk, haperende toeleveringskettingen, de oorlog in Oekraïne en een niet-aflatende reeks renteverhogingen (reeds gerapporteerd, maar ook nog verwacht) zetten heel wat druk op de economische groei.

Wordt het stagflatie of hoge inflatie? Stomen we op naar recessie in de VS en/of Europa, al dan niet middels een zachte of een harde landing? Zal de consument, traditioneel een belangrijke, zoniet dé belangrijkste, economische motor afhaken of niet ? Veel vragen, met als rode draad een redelijk hoge mate van waarschijnlijkheid dat de economische barometer de komende jaren één of meerdere graden lager zal worden gezet.

4de slechtste jaarstart in de geschiedenis van de S&P500

Het resultaat op de obligatiemarkten liegt er niet om. De 10-jaarsrentes blijven, ondanks een beperkte terugval noteren op 2,84% (VS) en 0,94% (Duitsland), terwijl aandelen blijven worstelen met aanhoudende verkoopdruk. Risk-off is het centrale credo. Dat zorgde tot dusver in 2022 voor de 4de slechtste jaarstart in de geschiedenis van de S&P500. De index noteert 18,2% lager na 97 handelsdagen. De enige periodes waarin de index het nog slechter deed waren 1932 (de Grote Depressie), 1940 (WO2) en 1970 (oorlog in Vietnam met Amerikaanse recessie).

Zelfde verhaal voor de technologiebedrijven. De Nasdaq daalde dit jaar ondertussen al met 27,4%. Sinds de topkoers van november 2021 verloor de index trouwens al 31,4%, wat meer is dan het 30,4% tijdens de Covid-crash in 2020. Er wordt dus al wel behoorlijk wat ingeprijsd door beleggers.xx

Davos (niet) to the rescue

De economie kan dus alle hulp gebruiken. In dat kader liet de Amerikaanse president Biden zonet weten dat hij van plan is om enkele van de handelstarieven met China weer op te heffen. In China zelf werd de belangrijkste rentevoet vrijdag al meer dan verwacht verlaagd om de economie te stimuleren. Economische hulp op korte termijn is er ook niet te verwachten van de jaarlijkse elitaire meeting van de grote wereldlanden in Davos, met als thema: “History at a Turning Point: Government Policies and Business Strategies”. We zijn benieuwd wat er zoal bedisseld zal worden.

In afwachting liet de dollar alvast weinig richting zien, ondanks dat het dalende momentum van de voorbije dagen vastgehouden kon worden (€1 = $1,0596). De Japanse yen van zijn kant profiteert niet van de hoogste inflatiecijfers in 8 jaar (die reeks is zelfs nog langer als de effecten van een belastingverhoging in 2014/2015 buiten beschouwing worden gelaten), waardoor de doelstelling van de centrale bank werd bereikt. En zelfs de tweedaagse rally van de Zwitserse frank nam vrijdag een adempauze (€1 = CHF 1,029), terwijl het Britse pond versterkte (€1 = £0,844): het VK zag het consumentenvertrouwen dalen tot een nieuw historisch dieptepunt, ondanks dat de kleinhandelsverkopen verrassend sterk waren met een expansie van 1,4% op maandbasis.

Energie en grondstoffen duurder

Op de energie- en grondstoffenmarkten blijven alle ogen gericht op olie en gas. Zo liet de Finse gasimporteur Gasum Oy vrijdag weten dat de invoer van aardgas uit Rusland werd stopgezet omdat het land weigert de brandstof in roebels te betalen. Het is het derde Europese land dat met dit probleem wordt geconfronteerd, na Polen en Bulgarije.

De olieprijs steeg vannacht tot 113,73 dollar per Brent-vat, omwille van een hogere vraag naar brandstof in de VS omdat het “autoseizoen” er weer van start gaat. Ook wordt meer en meer verwacht dat de vraag vanuit China zal terugkeren. Nog een geluk, dus, dat de het onvermogen van de EU om een definitief akkoord te bereiken over een verbod op Russische olie de olieprijzen niet helemaal door het dak heeft gejaagd.

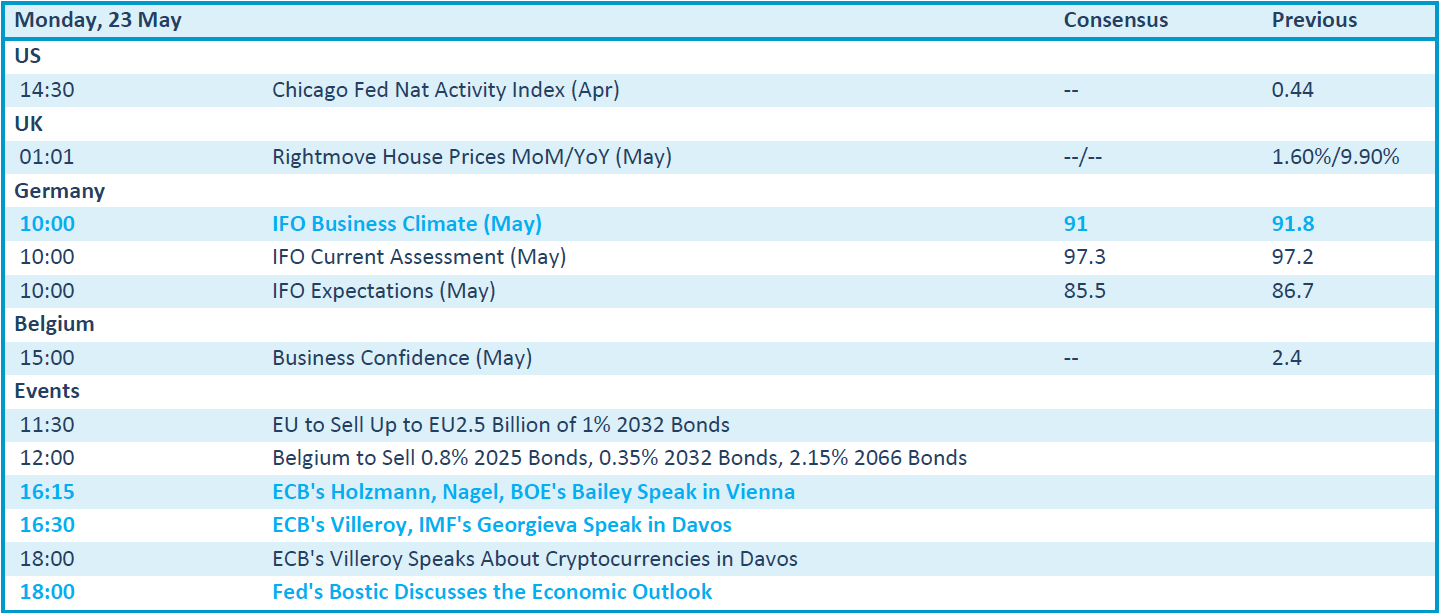

Wat staat er vandaag op het menu?

Vandaag staan er best wel interessante én richtinggevende macro-economische cijfers op het menu. Zo is er de publicatie van de Duitse IFO business indicator voor mei, geflankeerd door de iets minder zwaar wegende Belgische Business confidence indicator, eveneens voor mei. Zoals het tegenwoordig de gewoonte is geworden, zijn er ook weer tal van speeches. Fed-directeur Bostic geeft zijn mening over de economische vooruitzichten, ECB-directeuren Villeroy en IMF-directeur spreken dan weer in Davos over cryptomunten.

Die woorden zullen de kwartaal- en jaarcijfers van onder meer Retail Estates, Unified Post, Big Yellow Group, Advance Auto Parts en Nordson waarschijnlijk vlot overvleugelen, maar geen paniek : we houden ze hier wel degelijk in de smiezen.