Mee met de markt: “Recordreeks zet zich door: alle beleidsrentes door het dak”

Uit het departement: "Beursblik in een notendop"

Wat verliezen links en wat winsten rechts maken dat de markt andermaal richtingloos op de golven van de krantenkoppen surfte. 0,4% verlies in Europa en 0,35% winst in de VS, met Azië als uitzondering. Verliezen van meer dan 1,3% in Japan en China worden verklaard door winstnemingen, wat dan weer gekoppeld wordt aan de noodzakelijke herbalancering van portefeuilles per einde maand. Vrij vertaald blijven beleggers zich vragen stellen over de terminale rente en de bredere economische vooruitzichten. .

Verrassende centrale bankiers

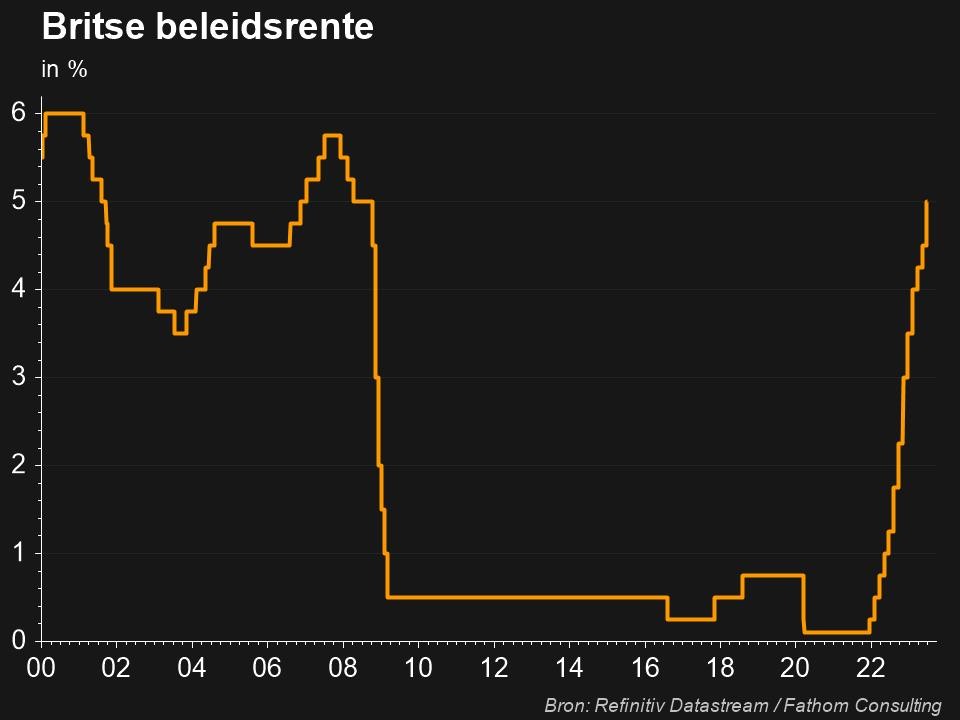

In dat kader verrasten zowel Bank of England en de Norges Bank de markten gisteren met een groter dan verwachte renteverhoging van 50 basispunten, terwijl ook de Zwitserse nationale bank de rente met 50 basispunten verhoogde naar 3,75% én de mogelijkheid van toekomstige verhogingen opperde. Voor de Bank of England was het al de 13de opeenvolgende verhoging tot 5%, terwijl de financieringskosten in Noorwegen op het hoogste peil sinds 2008 liggen en in augustus verder zullen stijgen.

Turkije

We zullen tot slot maar zwijgen over de centrale bank van Turkije, die gisteren de rente met 650 basispunten optrok tot 15%, het hoogste peil sinds november 2021. Dat is fors, maar ook een pak minder dan verwacht, en dus een ommekeer ten opzichte van het onorthodoxe economische beleid van president Erdogan. De reactie op de wisselmarkten bleef natuurlijk niet uit, want de Turkse lira kreeg meteen rake klappen.

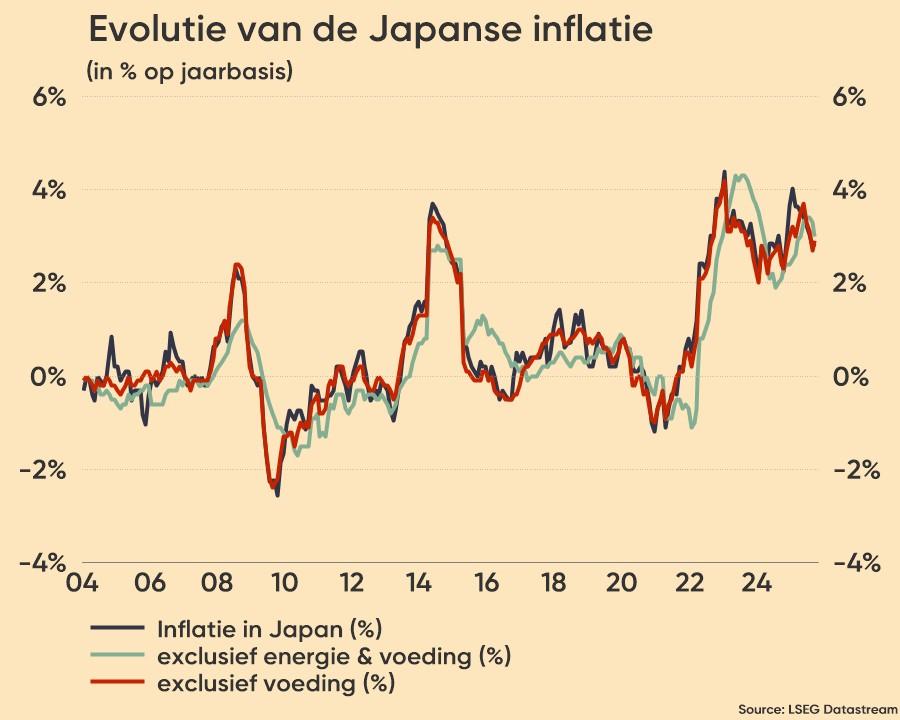

Feit is dat dat dekselse inflatiespook hardnekkig lang in leven blijft, met name voor wat betreft de kerninflatie. De energieprijzen daalden immers op jaarbasis (Europees gas: 35 €/MWh, Brent-olie: 73,4 dollar per vat). Zo ook in Japan, waar vannacht gemeld werd dat de inflatie op jaarbasis daalde van 3,5% in april naar 3,2% in mei, oftewel een pak minder dan de gevreesde 4,1%. De kerninflatie daalde ook van een 3-maands piek van 3,4% in april naar 3,2% in mei. Leuk, maar wel de 14de maand op rij boven de 2% doelstelling.

Sectorbewegingen

Op sectorniveau leverde dat alles overal ter wereld steeds groei-en rentevrees op. En dat wordt eveneens overal weerspiegeld door een zwakke prestatie van cyclische gevoelige bedrijven. De Europese auto-industrie dook bijna 2% lager, op de voet gevolgd door banken, grondstoffen en nutsbedrijven. De rentes op alle termijnen bleven dan ook stabiel op hoog niveau. De euro steeg kortstondig tot boven 1,10 dollar, het hoogste niveau in zes weken, door de de verwachting dat de ECB ook in juli de rente zal verhogen. Nadien herstelde de dollar weer wat ($1 = €1;0929).

Wat staat er vandaag op het menu?

Vandaag bulkt de macro-economische kalender van het nieuws. En dat nieuws kan zwaar wegen, want het gaat om de voorlopende PMI sentimentsindexen uit VS, Japan, VK, EU, Duitsland en Frankrijk. De dataleveranciers van dienst zijn S&P Global, Jibun en HCOB. De data schetsen traditioneel een erg betrouwbaar beeld van de nabije toekomst. Elders op de agenda vinden we Britse kleinhandelsverkopen en zakelijk vertrouwen uit België. Dat Fed-directeuren Bullard en Mester een speech mogen afsteken is dan weer niet zo erg belangrijk.