Mee met de markt: “Ode aan de Nieuwe Snaar”

Uit het departement: "Beursblik in een notendop"

Om het in de woorden te zeggen van de Nieuwe Snaar: “Zo snel als het gekomen was, zo ging het ook weer weg”. Onder druk van toenemende groei- en rentevrees werden aandelen plots weer in de uitverkoop gezet, zodat Europa 1% lager ging, Wall Street 2,1%, China 0,5% en Japan 1,1%. Meer en meer groeit het besef dat de vertragende economische groei zich niet zomaar zal laten temmen door optimisme op de beursvloer en dat er overal ter wereld meer renteverhogingen aan zitten te komen dan wenselijk. Alle 11 S&P 500-sectoren eindigden alvast in het rood, met op kop technologie (-2,7%), telecom (-2,8), financials (-2,2%) en consumentengoederen (-2,8%).

De verkoopdruk spaarde niemand, want ook de veiligere nutsbedrijven werden samen met megatech bedrijven in het bad getrokken. Het waren zes mooie beursweken, maar de zomerrally is nu ten einde. Wel floreren doet de VIX-index, de angstbarometer van de beurs. Die schoot door naar 23,26 punten, het hoogste niveau in meer dan twee weken.

Ook de rente schoot fors hoger: in Duitsland staat de 10-jaarsteller op 1,3%, terwijl de Amerikaanse rente op 10 jaar voor het eerst sinds 20 juli boven de 3% komt piepen.

De dollar was eveneens een winnaar, want de munt sloopte de pariteit met de euro (€1 = $0,9920), met als aanleiding een steeds hogere kans op een recessie in Duitsland. En daar mag u nog wel wat argumenten aan koppelen, die allemaal wijzen op stevige Europese zwakte.

Zwakte in Japan

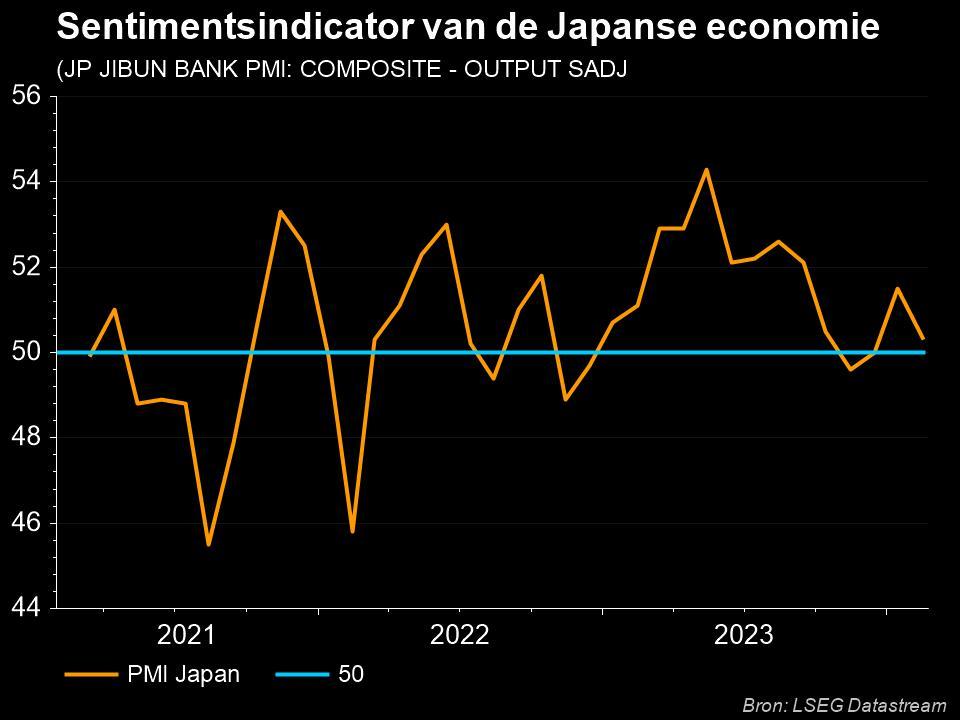

Die zwakte is er ook in Japan, waar zonet de voorlopende activiteitsindicator uit de verwerkende nijverheid werd vrijgegeven. De PMI-index daalde van 52,1 punten in juli naar 51 in augustus, weliswaar goed voor de 19de opeenvolgende maand van expansie (meer dan 50 punten), maar wel het laagste cijfer in de reeks. De productie kromp voor de tweede maand op rij en dat aan het sterkste tempo in 11 maanden, terwijl de inkoopniveaus daalden nadat ze in juli waren gestegen. Verder blijft de inflatie hoog, houden de aanbodtekorten aan en verzwakte het ondernemersvertrouwen tot het laagste peil in drie maanden. Geen wonder dat de Nikkei daalde (-1,1%) en de yen onder druk kwam te staan (¥1 = $0,0073).xx

Alweer wat meer energiecrisis

Handelaars en beleggers maken zich ondertussen ook steeds meer zorgen over een recessie in Europa als gevolg van de energiecrisis. De Europese gasprijs piekte gisteren op 295 euro per MWh, terwijl de Duitse referentieprijs voor elektriciteit gisteren 25% steeg tot meer dan 700 euro per MWh. Dat is ongeveer 14 keer hoger dan het seizoensgemiddelde van de afgelopen vijf jaar. De aanleiding is bekend: Gazprom gaat eind deze maand de Nord Stream 1 aardgaspijplijn naar Duitsland voor drie dagen stilleggen omwille van “onderhoud”.

Ondertussen wordt het nog spannender op de oliemarkten : de olieprijs steeg met 2% tot 97 dollar per Brent-vat omdat Saudi-Arabië via de OPEC+ de productie dreigt te verlagen om scherpe dalingen in de olieprijzen tegen te gaan. De huidige prijzen zijn “erg volatiel en erg illiquide, en dus geen weerspiegeling van de krappe markt”.

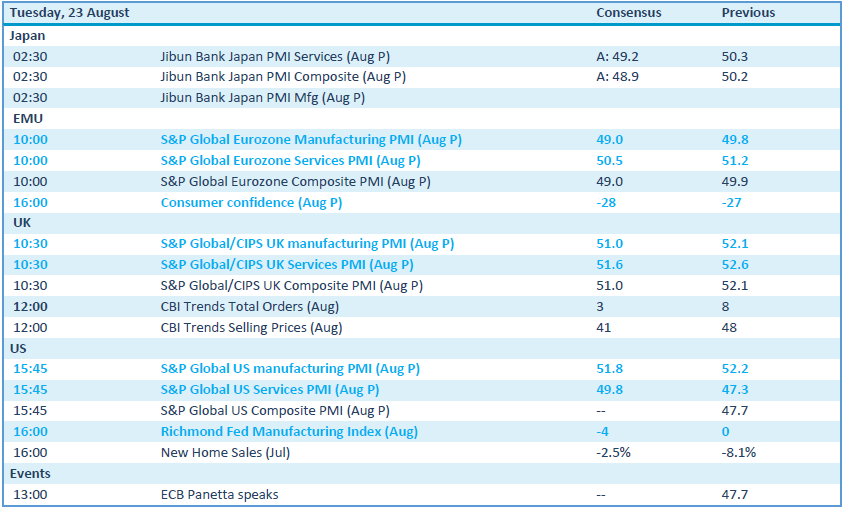

Wat staat er vandaag op het menu?

Vandaag staan er heel wat belangrijk PMI-cijfers van dataverzamelaar S&P Global op het menu. De cijfers over augustus zullen naar alle verwachting aantonen dat de productieactiviteit in Europa, de VS, het VK en Japan is gekrompen, al dan niet aan het snelste tempo sinds mei 2020. Dat zou zowel het geval moeten zijn in de verwerkende nijverheden als in de dienstensectoren.

Bijna in de marge krijgen we ook nog een setje Europees consumentenvertrouwen uit augustus over ons heen, naast de Amerikaanse Richmond Fed manufacturing index voor augustus én een speech van de ECB-directeur Panetta.

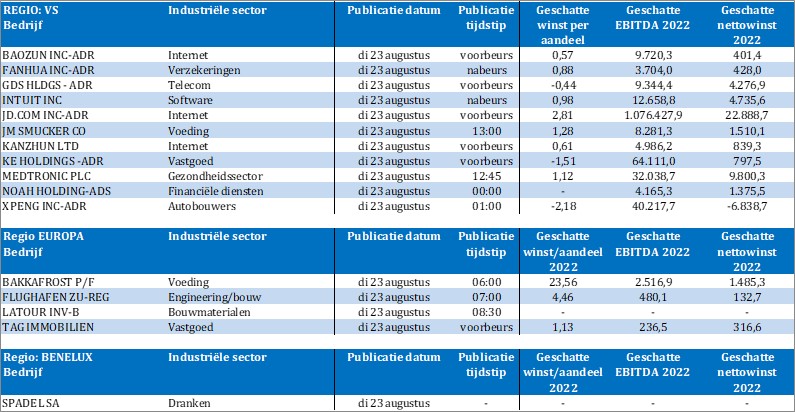

Qua bedrijfsresultaten wordt het eveneens ‘plezant’. We krijgen cijfers van onder meer Spadel, TAG Immobilien, Latour, Flughafen Zurich, Bakkafrost, Baozun, Fanhua, Intuit, JD.com, JM Smucker, Medtronic, Noah Holding, Xpeng, Dole, Aviat, Scotia Bank, ScanSource, Advance Auto Parts, NordStrom, Macys, Absolute Software, Urban Outfitters en Caleres.