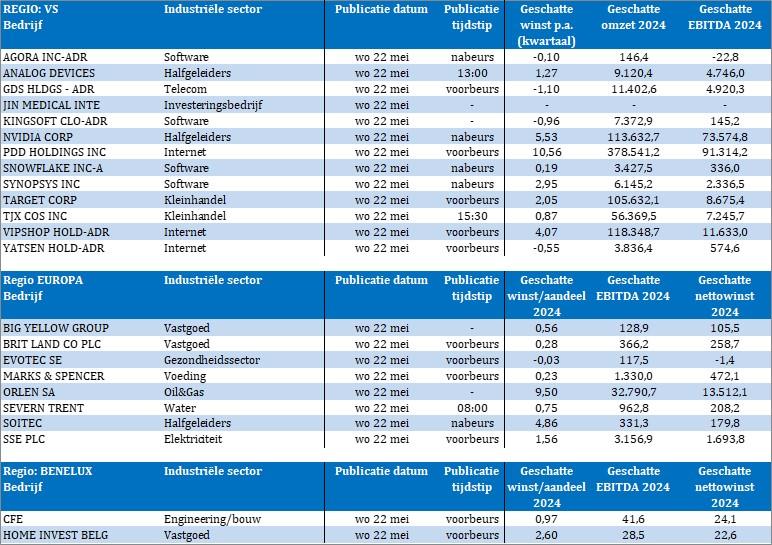

Nvidia en een portie exegese

Uit het departement: "Beursblik in een notendop"

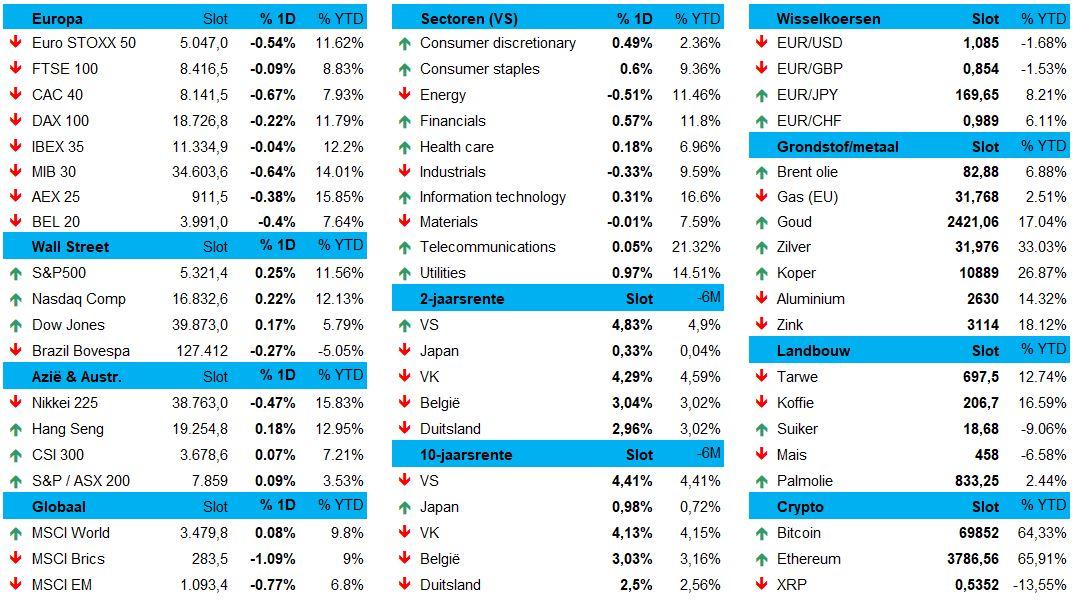

Wie gisteren zich gisteren 24-uur laafde aan een geweldig uitgebreide sessie Bikram yoga mag gerust zijn: veel heeft u niet gemist. Aandelen in Europa (-0,13%) en de VS (+0,25%) bewogen in een redelijk nauwe bandbreedte, al ligt de slotkoers vooral in Europa een stuk boven het laagste peil van de dag. Winstnemingen, metaalmoeheid, of verveling? Feit is dat we vorige week nieuwe recordniveaus optekenden en dat ietwat lethargie daarom meer dan oogluikend toegelaten wordt.

Exegese van onnodige notulen

De dollar hield andermaal stand (€1 = $1,0854) in afwachting van de publicatie van de notulen van de recente Fed-vergadering. Die moet aanwijzingen geven over de timing en omvang van mogelijke renteverlagingen dit jaar. Of ook niet, want de speechmachine van de Fed-zendelingen draait al maanden ongemakkelijk veel overuren. En dat was ook gisteren niet anders: voor Fed-directeurs zijn renteverhogingen onwaarschijnlijk en zijn er nog een aantal maanden met “goede inflatiecijfers” nodig om het pad richting lagere rente te effenen. Rente-actie lijkt pas geschikt in het vierde kwartaal mogelijk.

November rain voor de Fed

En daar kunnen beleggers vandaag mee leven. De markten rekenen vandaag immers op een rentedaling met gemiddeld 41 basispunten dit jaar, met een eerste renteknip in november. Op de rentemarkten werd gisteren niettemin breed gegeeuwd.De Amerikaanse 10-jaarsrente noteerde onveranderd op 4,42%, tegenover 4,84% op 2 jaar. In Duitsland is dat respectievelijk 2,51% en 2,98%, beide eveneens onveranderd.

De goudprijs zocht vruchteloos naar een nieuw elan, vond dat niet, en sloot daarom licht lager af op 2.413 punten. Ondertussen daalde ook de olieprijs. Dat wordt dan weer geweten aan een “hoger-voor-langer” rente, wat natuurlijk negatief inwerkt op de economische groei, en dus ook op de vraag naar de Zwarte Smurrie. Zorgen cryptomunten voor leven in de brouwerij?. Ook al niet, want de recente klim van ether en bitcoin naar het hoogste peil in zes weken doet ook daar naar adem happen.

Japanse exportmachine blijft onder stroom

De Japanse export dikte in april met 8,3% op jaarbasis, terwijl dat in maart nog 7,3% was. Sterk, dus, al werd gemikt op een toename van 11,1%. Het was wel de vijfde groeimaand op rij, dankzij transport (+15,9%) en halfgeleidermachines (+28,2%). De export steeg naar de VS (8,8%), China (9,6%), Hongkong (18,4%), Taiwan (7,9%), Zuid-Korea (8,2%), Maleisië (28,7%), Indonesië (9,2%), Vietnam (16,8%) en India (21,9%).

De data verrassen op zich niet echt, maar ze geven wél aan dat de motor onder stoom blijft. De Aziatische markten reageren dus eerder gelaten, al overheerst de kleurn groen wel het koersenbord. China kruipt zo’n 0,25% hoger, terwijl Hongkong 0,1% lager koerst en Japan 0,8% verliest.

Hou de resultaten van Nvidia in de smiezen

Dat beleggers gisteren aan de zijkant bleven staan, heeft ook te maken met het aftellen naar de kwartaalcijfers van chipmaker Nvidia. Die komen er straks aan, na het sluiten van Wall Street. En die worden gezien als een lakmoesproef voor de voortdurende gezondheid van de generatieve AI-hausse, wat de waarderingen van nogal wat technologiebedrijven meer dan een gewoon duwtje in de rug gegeven heeft.

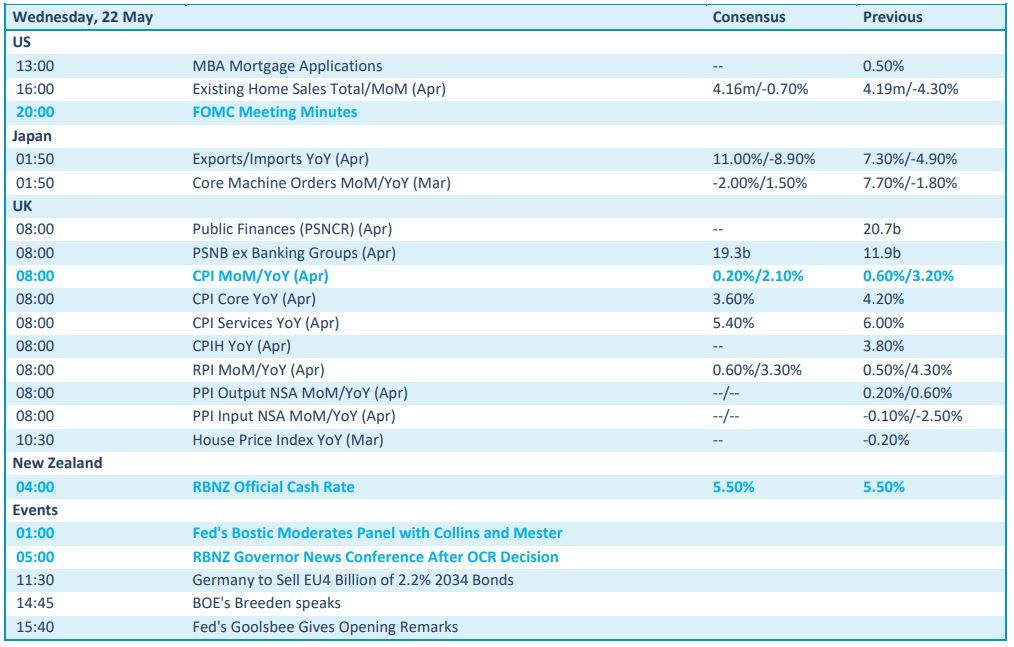

Wat mag u vandaag verwachten?

Op de economische kalender staat er voor vanavond een rondje zuivere exegese op het menu, want de Federal Reserve publiceert de notulen van de recente monetaire vergadering. En dus wordt het puren naar komma’s, en uitspitten van de zinsbouw, in de hoop een hint te ontwaren van de ware bedoelingen van de heren en dames bankiers. Al kennen we die ondertussen al meer dan genoeg.

Los daarvan is het uitkijken naar Britse inflatiedata, want ook daar moet de teller naar beneden. De centrale bank ging alvast wat eieren naar de Clarissen brengen, want het Britse pond begint onderhand nogal wat problemen op te leveren voor het beleid. Die data worden geflankeerd door Japanse handelsdata en machinebestellingen uit maart, naast een belangrijk rentebesluit in Nieuw-Zeeland.

Bedrijfsresultaten komen er onder meer van Agora, Analog Devices, Jin Medical, Kingsoft, Nvidia, PDD Holdings, Snowflake, Synopsys, Target, TJX, Vipshop, Big Yellow Group, British Land, Evotec, Marks & Spencer, Orlen, Severn Trent, Soitec, SSE, CFE en Home Invest Belgium