Mee met de markt: “Rentevrees en energiecrisis”

Uit het departement: "Beursblik in een notendop"

Het eerste deel van de Europese dag verliep gisteren onder een gunstig gesternte, maar een geleidelijke stijging van de olieprijs (+6% tot 118 dollar per vat) woog in de namiddag duidelijk op het gemoed. Aanleiding was het nieuws dat Europa een Russisch olie-embargo zou overwegen, wat de energiecrisis op korte termijn alleen maar zou verergeren.

De energie-aandelen waren nog eens in topvorm (+3,8% in Europa), ondanks de Europese gasprijs 6% daalde tot 95 euro per MWh. Ook defensieaandelen waren in zwang omdat er in Oekraïne van vredesgesprekken amper of geen sprake lijkt.

Weg sfeer, en dus weg winstcijfers: de Euro Stoxx 50 klokte finaal -0,5% lager af, nadat ook Wall Street met een bedrukt gemoed aan de dag startte en iets onder het nulpunt eindigde. De Dow Jones (-0,6%) en de Nasdaq (-0,4%) leidden de dans.

Agressiever dan verwachtte Fed-topman

Zowat de enige opsteker voor het sentiment was de overname van verzekeraar Alleghany (een “mini-Berkshire”) door het Berkshire Hathaway van superbelegger Warren voor 11,6 miljard dollar. Dat zorgde in beide continenten voor een relatief goed prestatie van de financials, al deed een nieuwe en forse rentestijging ook meer dan zijn duit in het zakje.

Een agressieve speech van Fed-topman Powell op de National Association for Business Economics meeting zette de deur voor een volgende renteverhoging met 50 basispunten wagenwijd open. “De centrale bank moet snel handelen om de inflatie te bestrijden”, klonk het.

De 10-jaarsrente in de VS steeg tot 2,34%, terwijl de Duitse rente doortrok tot 0,46%. Zelfde verhaal voor de 2-jaarsrentes, die respectievelijk stegen tot 2,19% en -0,28%. Daardoor werden de zogenaamde “yield curves” (het verschil tussen lange en korte termijn) nog wat vlakker: dat verraadt dat beleggers vrezen dat de bankiers daarmee op een recessie aansturen. De hogere Amerikaanse rente flankeerde een duurdere dollar, zowel tegen de euro (€1 = $1,0965) als tegenover de Japanse yen ($1 = ¥ 120,47). De Yen verloor de voorbij zes maanden al 10,3% van zijn waarde.

Azië houdt stand, dankzij grondstoffen

In Azië tilden de banken en energie- en mijnbouwaandelen de indexen een ietsje hoger. De Japanse Nikkei (+1,5%) kon voor de zesde keer op rij met winst afsluiten. Op de Chinese markten wordt actief gewacht op beleidsversoepeling. Dat werd vorige week al door de autoriteiten gesignaleerd, maar werd nog niet ten uitvoer gebracht. De techbeurs van Hongkong, HS Tech, ging door op zijn elan met een winst van 3,4%, geschraagd door 10% winst voor Alibaba.

Wat staat er vandaag op het menu?

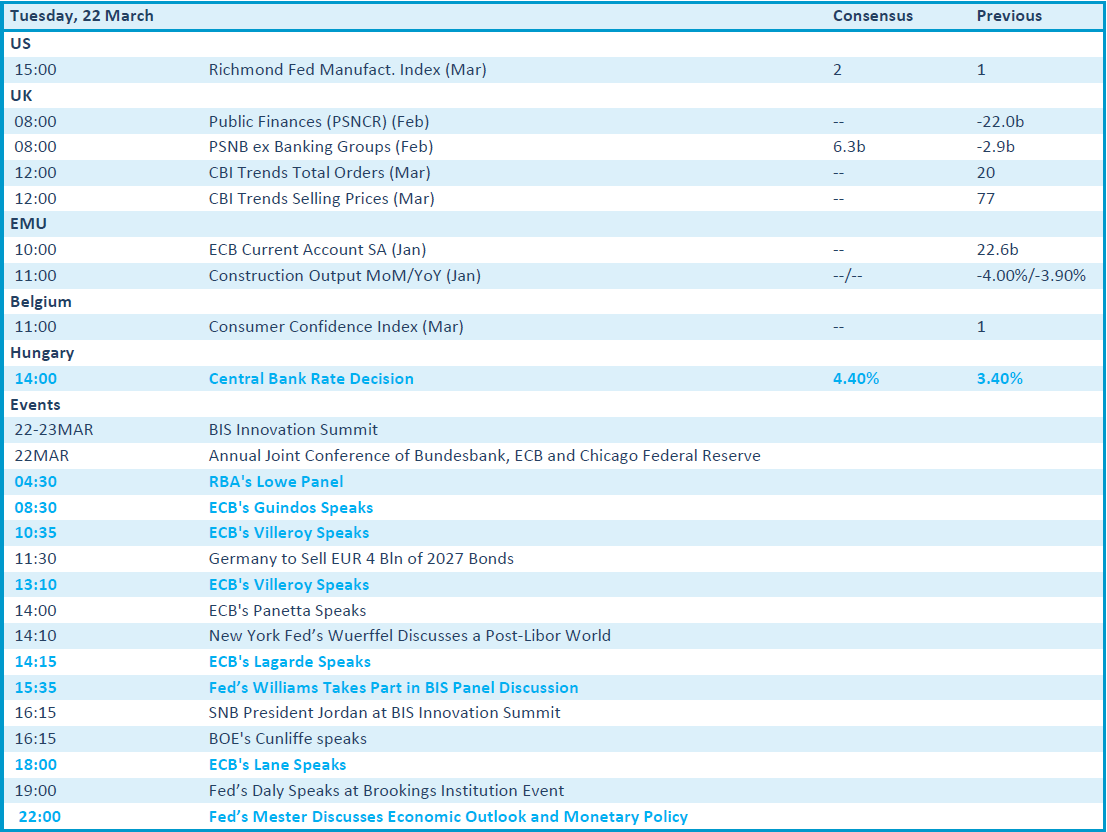

Vandaag staan er weinig macro-economische cijfers op het menu die de moeite waard zijn. Er is de evolutie van de Europese lopende rekening, maar die heeft net zoals de rentebeslissing in Hongarije geen impact op het beurssentiment. Wel zijn er héél wat speeches van ECB-directeuren (bvb Guindos, Villeroy, Lagarde, Lane én Panetta), die het rentedebat zeker richting en kader zullen geven.

Onder de ietwat op de achtergrond geraakte bedrijfsresultaten vinden we onder meer Adobe, Carnival, Iliad, Kingfisher, Nemetschek en Poste Italiane. Vergeet zeker ook niet af te stemmen op de analistendagen van Nvidia, Air Liquide, NetApp en Iberdrola, want daar is mogelijk ook wel wat interessant nieuws te rapen.