Mee met de markt: “Jerome Powell, aka de havik, aan het rentekanon”

Uit het departement: "Beursblik in een notendop"

De wereldwijde aandelen daalden voor de derde dag op rij, met 0,5% verlies voor de S&P500 én de Stoxx600. De technologiesector werd overal 1,5% lager gezet, terwijl de energiesectoren dan weer helemaal boven eindigden (+1%). In het middenveld ging het alle kanten uit: de groeigevoelige Amerikaanse aandelen hielden stand, maar gingen in Europa door de knieën. Met zwaarder economisch weer op komst is het lastig positie innemen..

Winstnemingen

De rode draad doorheen de voorbije dagen bestaat uit winstnemingen én het voortschrijdende inzicht dat de centrale banken de markten niet zomaar te hulp zullen snellen. Eergisteren hield de Chinese centrale bank een waterpistool, eerder dan een monetair kanon, boven. Gisteren herbevestigde Fed topman Powell voor het Amerikaanse Congres dat de beleidsrente dit jaar zal blijven stijgen tot 5,6%. De inflatiedruk blijft dan ook té hoog en de weg naar de magische 2% is nog té lang.

Logischerwijs haalt de (hernieuwde) coming out van Powell als ‘havik’ wind uit de aandelenzeilen, zeker omwille van een vertragende economie. Dat is vooral zo in Europa, die na hoger dan verwachte Britse inflatiecijfers sowieso al eerder op de dag onder druk stonden. De inflatie bleef in mei 2023 stabiel op 8,7%, wat weliswaar het laagste niveau in 13 maanden is, maar ook hoger dan de verhoopte 8,4%. Er wordt dan ook meer en meer verwacht dat de Bank of England de rente ook zal moeten blijven verhogen. Ook de ECB stelde eerder al (minstens) twee renteverhogingen in het vooruitzicht.

Crypto

Ook de Bitcoin mengt zich in het debat, al heeft dat niets met de rente te maken. Oorzaak voor de hernieuwde stijging tot 30.303 dollar was de juridische strijd tegen een handvol cryptobeurzen. Beleggers bleken dan opnieuw happig om snel liquide middelen te verhuizen naar de veilige haven die de bitcoin zou moeten zijn. Maar de aanleiding is een zeer hoge vraag van aanbieders van ETF’s. Zo diende WisdomTree ook een aanvraag in voor een Amerikaanse Bitcoin ETF, maar vooral ook Blackrock en Bitwise. Citadel, Charles-Schwab en Fidelity gaan dan weer een nieuwe beurs oprichten voor digitale activa onder de naam EDX Markets.

Op zee

Meer economische inzichten halen we uit de zee. De zeevrachtindex van de Baltic Exchange, die de kosten van het wereldwijd verschepen van goederen meet, steeg gisteren met 5,6% tot het hoogste peil sinds 26 mei. De capesize-index, die schepen volgt met ladingen van 150.000 ton vervoeren, trok 12,3% hoger tot 1.730 punten. Signaal voor economisch herstel? Neen, want een echte hausse is dat niet, enkel een redelijk forse opleving van op lage niveaus. Een vals signaal, heet dat dan.

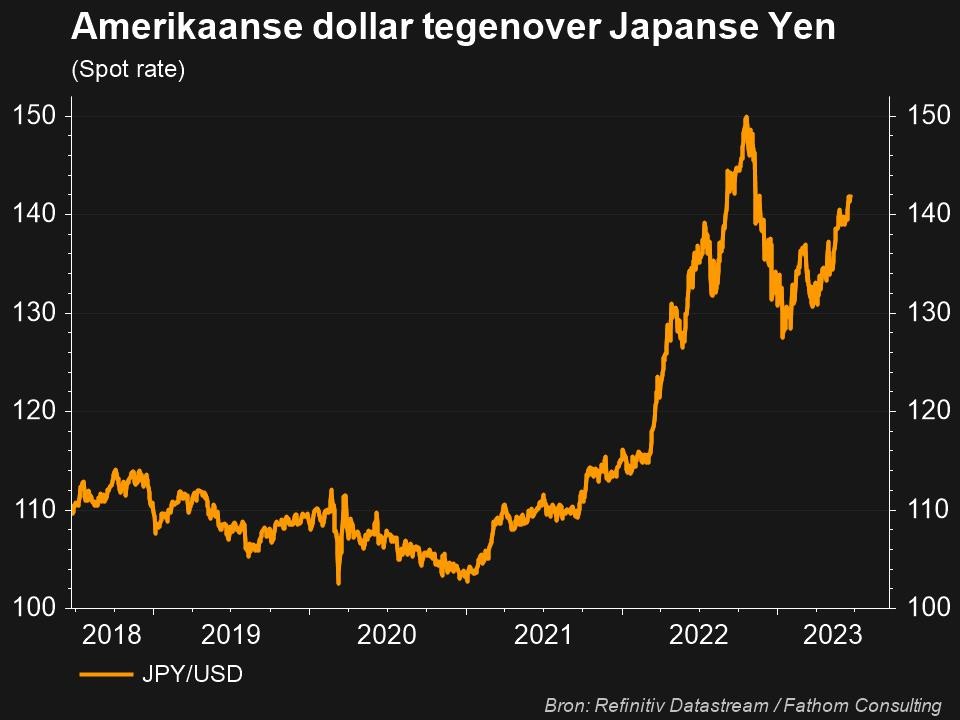

Tot slot noteert de Japanse yen dicht bij 142 per dollar, het zwakste niveau in meer dan zeven maanden. Logisch, want vannacht herhaalde Kazuo Ueda, gouverneur van de Bank of Japan, zijn vast voornemen om het ultraliberale monetaire beleid te handhaven om de inflatie richting 2% te krijgen, in combinatie met loongroei.

Wat staat er vandaag op het menu?

Vandaag staan er in de VS nieuwe werkloosheidsaanvragen op het menu, die inzicht moeten geven in de sterkte van de arbeidsmarkt. Maar de Britse rentebeslissing weegt zwaarder (er wordt een stijging met 25 basispunten verwacht) en het Europese consumentenvertrouwen is ook niet te versmaden. Verder beslist ook Noorwegen en Zwitserland over de hoogte van de beleidsrentes. Als kers op de taart zal Fed-bons Powell weer het woord nemen.