Mee Met De Markt: Even op adem komen

Uit het departement: "Beursblik in een notendop"

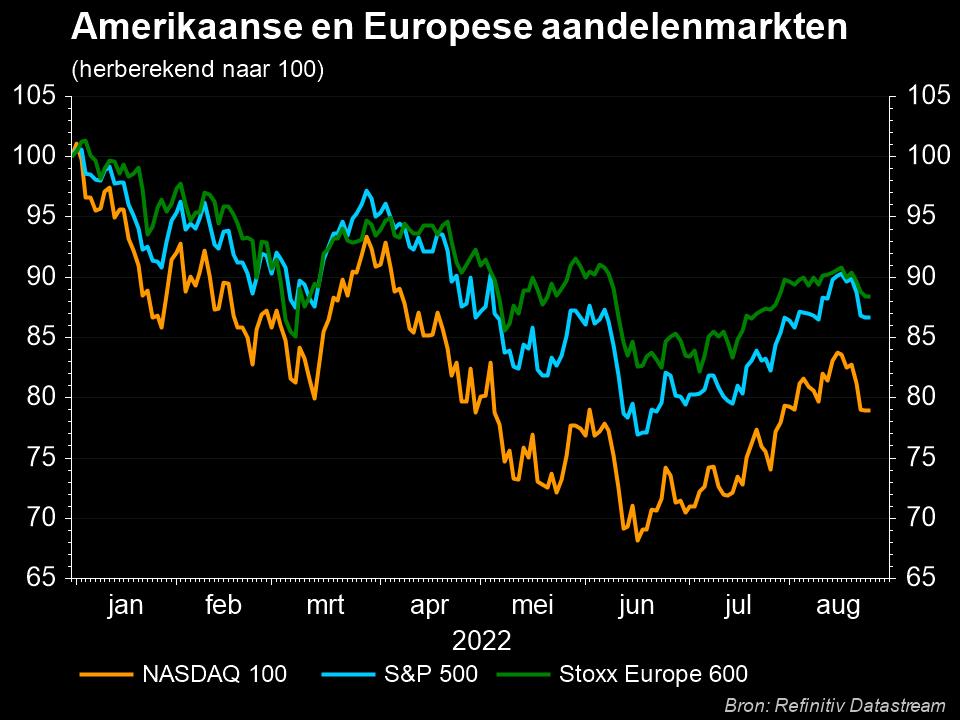

Na de aarzeling een dag eerder, koos Wall Street gisteren eensgezind voor winst. Zowel de Dow Jones, de S&P500 als de Nasdaq stonden bij de slotbel ruim 2% hoger. De verliesreeks van vorige week, onder meer ingegeven door een drukke activiteit bij centrale bankiers, inspireerde duidelijk om fors afgestrafte aandelen opnieuw op te pikken. Daarbij leek de voorkeur vooral uit te gaan naar de zogeheten gevestigde waarden. Niettemin werd de stijging ook over een breed front gedragen. Alle sectoren binnen de S&P500 stonden immers op winst, aangevoerd door de energiesector die 5,1% hoger ging postvatte. De andere sectoren wonnen allemaal meer dan 1%.

Eerder gingen ook de Europese aandelenmarkten hoger en zette daarmee een driedaagse winstreeks neer. In Azië kwam vanmorgen een einde aan het “herstel” en domineerden inflatie-, recessie- en rentevrees opnieuw het sentiment. De MSCI Asia Pacific verliest 1,4% en ook de Nikkei-index moest in Tokyo zijn ochtendwinst inmiddels prijsgeven. Een zwaluw maakt duidelijke de lente niet, of in dit geval, de zomer.

Economisch plaatje

Dat wordt alvast bevestigd door het macro-economisch plaatje. De verkoop van bestaande woningen in de VS is in mei zoals verwacht met 3,4% gedaald tot het laagste cijfer sinds juni 2020. De verkoop daalde voor de vierde maand op rij omdat de stijgende hypotheekrente en de decennialang hoge inflatie het inkomen van de huishoudens aantasten. In het VK zijn de orderboeken van de verwerkende industrie in de drie maanden tot juni verslechterd. Een terugval van de exportorders (van 19% naar 1%) was de belangrijkste oorzaak. Nog uit het CBI-rapport bleek dat de verkoopprijsverwachtingen voor de komende drie maanden aanzienlijk daalden. De CBI merkt op dat "we misschien de eerste tekenen zien dat de zwakkere activiteit het tempo van de prijsstijgingen in de sector begint af te remmen. In mei was niettemin nog sprake van een Britse inflatie van 9,1%. Dat is de snelste stijging sinds juni 1982 en een verdere stijging ten opzichte van de 9% een maand eerder.i.

Grondstofprijzen

Door de vrees voor de nakende recessie zakten ondertussen wel heel wat grondstofprijzen naar het laagste niveau in weken. Dat is onder meer het geval voor metalen, maar ook voor graan en soja. De olieprijs zorgde gisteren overigens ook voor wat verlichting op de indexkorf en daalde met 4 dollar tot 105,5 dollar voor een vat WTI. De Europese variant volgde met een daling van net geen 4 dollar tot 110,8 dollar per vat. In de VS zet de regering Biden een aantal zeilen bij om de prijs aan de pomp te verlagen. Amerikanen zijn verknocht aan hun auto en een te hoge brandstofrekening kan een rem zetten op de consumptie. Naar verwachting zal de Amerikaanse president vandaag alvast tijdelijk de federale heffing op brandstof schrappen.

Roebel

In de aanloop naar de speech van Powell voor de Amerikaanse Senaat ging de dollar hoger postvatten (€1 = $1,493). Op de wisselmarkten ging echter vooral de Russische roebel met de meeste aandacht lopen. De munt blijft in waarde stijgen en staat nu op een hoogste peil in zeven jaar ten opzichte van de dollar. De sterke roebel werd aangedreven door de stijgende prijzen voor de Russische export van grondstoffen terwijl de import instortte. Russische ambtenaren zoeken naar manieren om de munt in toom te houden zonder de inflatiedoelstelling van 4% los te laten. De meest voor

Wat staat er vandaag op het menu?

Vandaag is het dus onder meer uitkijken naar de speech van de Fed-voorzitter Jerome Powell voor de Amerikaanse Senaat. Nog meer dan anders zal iedereen aan de lippen hangen van de Fed-topman om de temperatuur te meten over het monetair beleid. In Europa wordt dan weer de temperatuur gemeten van het consumentenvertrouwen in juni. Er staat ook nog minder dan een handvol kwartaalcijfers op de agenda en dat mag letterlijk genomen worden. Er zijn cijfers van JD Sports Fashion en van bouwgroep Berkeley. En daarmee hebben we het gehad.