Mee met de markt: "ECB volgt de markt, die zonder applaus afwacht”

Uit het departement: "Beursblik in een notendop"

De ECB trok gisteren de beleidsrente niet met 25 basispunten, maar met 50 basispunten op. Dat markeert niet enkel het einde van een tijdperk met negatieve rentes, maar ook een capitulatie aan de financiële markten. Die trokken al een hele tijd de nochtans zwart op wit gedrukte belofte van een verhoging met 25 basispunten in twijfel, omwille van de blijvend hoge en oplopende inflatie.

Op de aandelenmarkten werd gelaten, maar quasi unaniem positief gereageerd: Wall Street schreef er meer dan 1% bij, Europa trok 0,44% hoger en Azië noteert met gemengde cijfers rond het nulpunt.

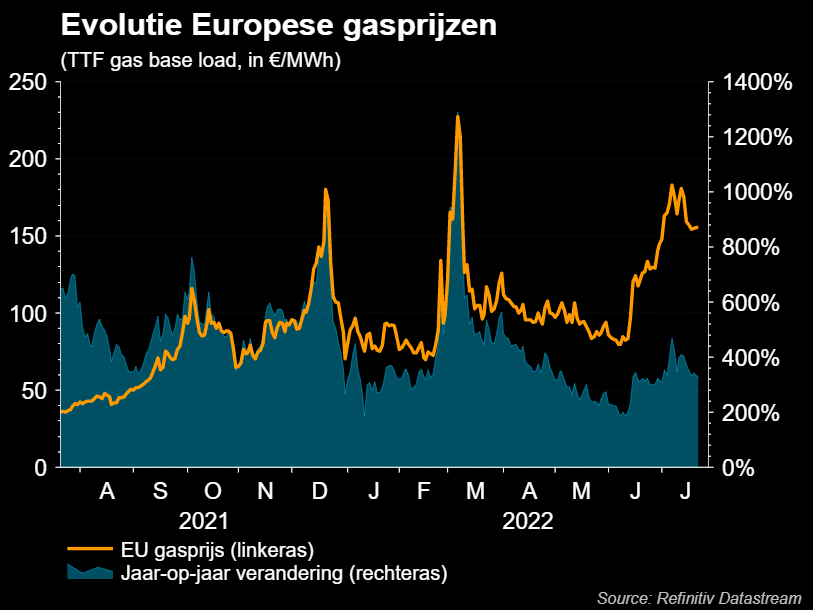

De groei- en risicogevoelige sectoren zoals technologie, banken en consumenten dreven boven, terwijl energie de rekening mocht betalen van een lagere olie- (104,8 dollar per vat) en gasprijs. Ja, hoor, er stroomt weer gas door Nord Stream 1, hoera! De opluchting drukte de Europese gasprijs tot 155,6 euro per MWh, tegenover 183,18 euro op 7 juli. Tot zover de euforie, want we noteren nog altijd 330% hoger dan een jaar geleden.

ECB in actie, eindelijk, zonder impact op de euro

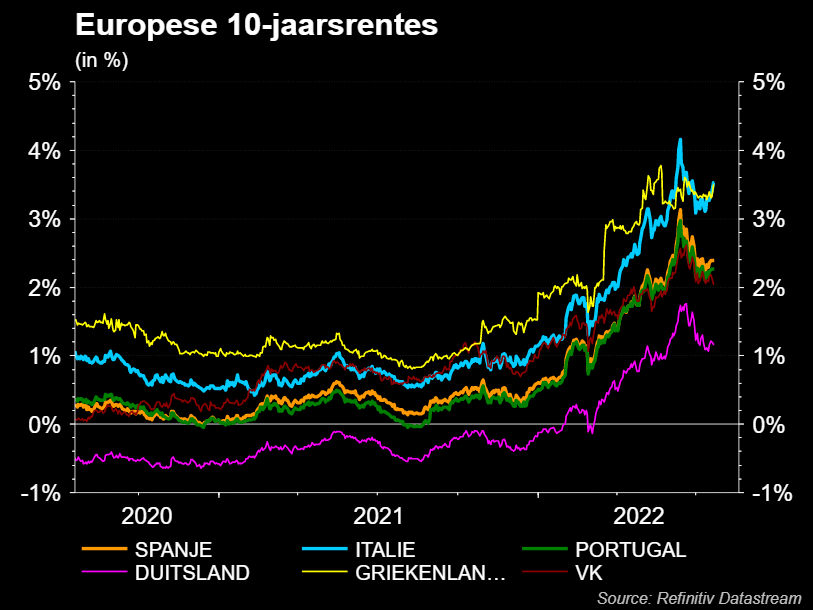

Maar over naar de ECB. Diens renteverhoging was hoger dan verwacht, zonder impact op het gestelde einddoel. De Duitse 2-jaarsrente steeg met 4 basispunten tot 0,658%, terwijl de 10-jaarsrente daalde tot 1,22%. De spread tussen beide zakte zo naar 0,39%, het laagste peil sinds de Russische inval in Oekraïne. Dat is duidelijk niet meteen een erg overtuigde marktreactie. Maar de ECB deed tenminste wat moest gedaan worden: een cyclus van renteverhoging aanvangen met doortastendheid. Op naar een volgende actie, waarvan de eerste in september ingepland is.

Op de valutamarkten kreeg de euro kort na het persbericht de handen op elkaar. De munt won eerst fors terrein (€1 = $1,0279), maar speelde die winst alras weer kwijt (€1 = $1,0187) omdat zelfs de renteverhoging van gisteren maar een deel van de oplossing tegen die lastige inflatie is. Er is ook de factor van geloofwaardigheid. De ECB beloofde immers om de Zuid-Europese langetermijnrentes laag te houden, via een ongelimiteerd programma dat obligaties kan opkopen. En net dat werd natuurlijk onmiddellijk getest door de markten.

Zuid-Europese rentes stijgen

De 10-jaarsrentes in het Zuiden stegen gisteren, zodat het verschil met de Duitse rente opnieuw opliep. Benieuwd wanneer Lagarde & Co zullen ingrijpen. Gisteren alvast niet. Nog niet. Elders op de muntmarkten blijft de dollar ook koning. Zo daalde de Japanse yen gisteren opnieuw omdat de centrale bank er halsstarrig vasthoudt aan het beleid.

Conclusie van een bewogen dag

Alles bij elkaar werd het een erg bewogen dag, maar even zo goed eentje die niet veel veranderde aan het algemene plaatje: de inflatie blijft halsstarrig hoog en de monetaire kanonnen zullen niet enkel voor de verhoopte en nodige prijswapenstilstand kunnen zorgen. De aanbodschok vanuit de energiemarkt en de quasi onvermijdelijk loonprijsspiraaleffecten spelen eveneens een rol. Tot nu toe sijpelen die factoren amper door in de kwartaalresultaten van de bedrijven, zodat beleggers de laatste dagen duidelijk de kaart van het tijdelijke optimisme wilden trekken. Een broos optimisme, gebaseerd op de hoop dat het ergste achter de rug is.

Wat staat er vandaag op het menu?

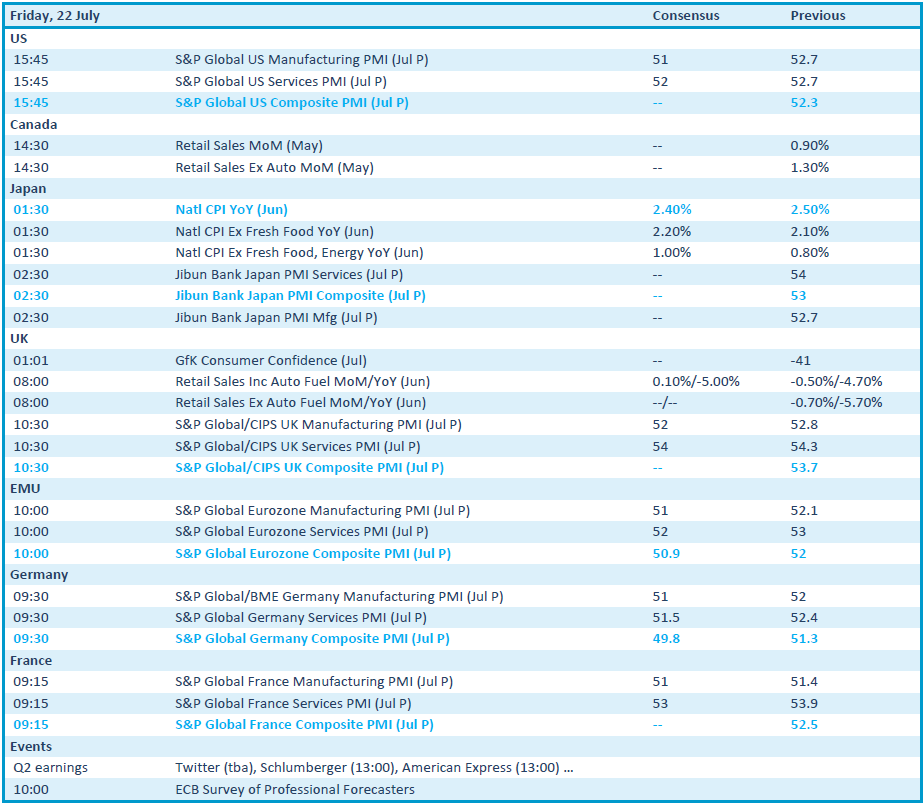

Vandaag staan er opnieuw belangrijke macro-economische cijfers op het menu. Het is immers een waar PMI-dagje, wat wil zeggen dat we een vinger aan de pols van de bedrijfseconomische polsslag van in juli mogen leggen. De data komen van de VS, het VK, de EU, Japan, Duitsland en Frankrijk onder de vorm van de S&P Global Composite PMI. Verder is er Japanse inflatie en Brits consumentenvertrouwen.

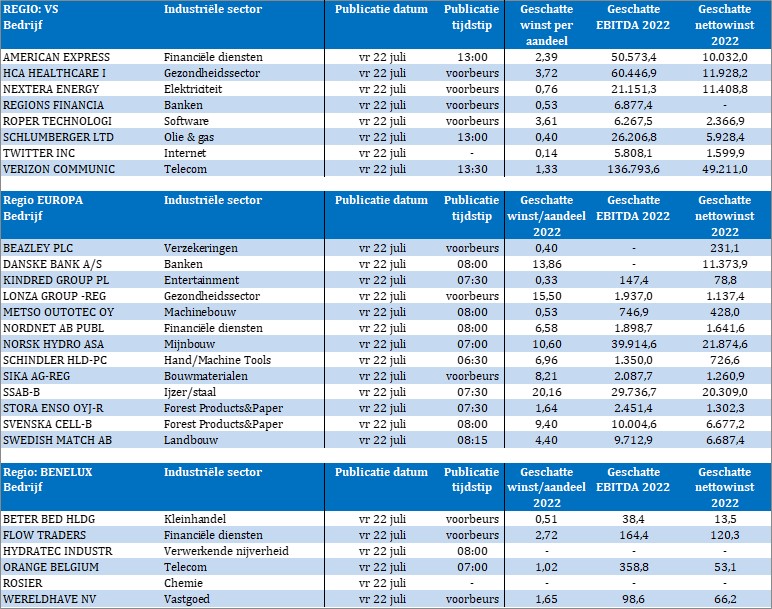

Bedrijfsresultaten komen er van Beter Bed, Flow Traders, Orange Belgium, Wereldhave, Danske Bank, Lonza, Stora Enso, Swedish Match, Twitter, Schlumberger, American Express, Verizon, Schindler, Metso, Nextera Energy, HCA HealthCare, Kindred en Sika. xx