Mee met de markt: Rukwinden

Uit het departement: "Beursblik in een notendop"

Of we het nu Eunice, Dudley of Franklin noemen, het blijft alleszins stormen op de beurs. De belangrijke Europese beurzen verloren gisteren 2,1% terrein door de oplopende geopolitieke spanningen in Oost-Europa. Die verkoopgolf trof met name de snelgroeiende en tech-gerelateerde aandelen, naast de cyclisch gevoelige sectoren zoals industrie en grondstoffen. Alle Europese sectoren sloten gisteren trouwens in het rood: risico-aversie over de hele lijn, zodat de 10-jaarsrente in de VS alweer daalde tot 1,86%.

Russische verliezen

Terwijl Wall Street gesloten bleef, kelderde de Russische beurs met 13% tot haar laagste peil van de voorbije 14 maanden (-30% ten opzichte van zijn topkoers). Grootste verliezers waren onder meer oliegigant Rosneft en e-commercegroep VK, naast de Russische aluminiumproducent OK Rusal (-22,1%). Dat ene Poetin gisteren de onafhankelijkheid erkende van de “volksrepublieken” Donetsk en Loehansk doet ook voor vandaag weinig goed aan het sentiment, vooral omdat de man in een lange speech omschreef waarom Oekraïne altijd een integraal deel is geweest van de Russische historie.

Bitcoinblues

De cryptomarkten kwamen ook onder forse verkoopdruk te staan, wat de Bitcoin onder de 37.000 dollar drukte, terwijl ook de andere cryptomunten klappen incasseerden. Een veiligheidslocatie kunnen we dat dus niet noemen, wat aantoont dat de prijs in het verleden vooral geschraagd werd door speculanten, maar die kiezen dezer dagen ook voor veiligheid van activaklassen zoals olie (+0,1% tot 97,401 dollar per vat) en vluchtmunten zoals de dollar (€1 = $1,1301), de Yen of de Zwitserse frank.

Europees sentiment

Over naar de economische cijfers, op zoek naar hoop. Het Europese PMI-bedrijfsvertrouwen steeg vorige maand onverwacht sterk, van 52,3 tot 55,8 punten, het hoogste niveau sinds augustus 2021. Dat wijst op een sterk herstel van de Europese bedrijvigheid, dat grotendeels terug te voeren is op een onverwacht sterk herstel van de binnenlandse dienstensector. Het vertrouwen in de exportgerichte verwerkende nijverheid stabiliseerde op een hoog niveau.

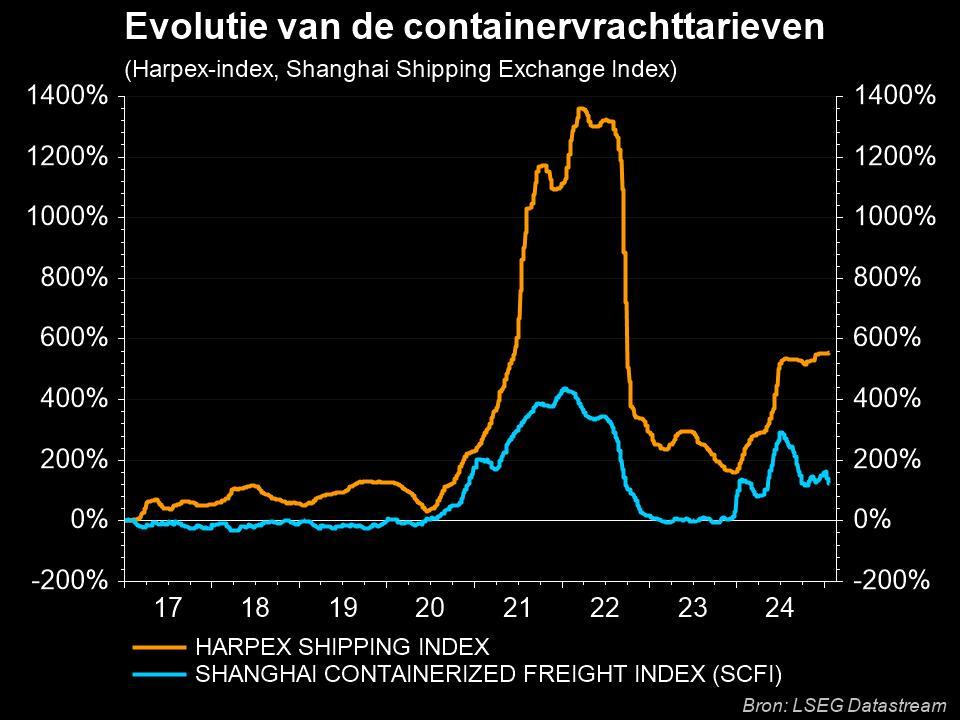

Vrachttarieven

De Baltic Exchange Dry Index, graadmeter voor de bulkvrachtatrieven ter zee, vertoont na enkele maanden weer tekenen van leven. De index, die inzicht geeft in de kostprijs van het vervoer van grondstoffen over zee, klom gisteren 4,1% tot 2045 punten, zijn hoogste peil in 1 maand. De sectorgenoot van de Baltic Dry Index is de Harper Index, die de kostprijs van het vervoer van afgewerkte producten over zee opvolgt. Deze index noteert nog steeds op piekniveaus, zodat er van een afname van de druk op de vervoerskosten nauwelijks tot geen sprake is.

Wat staat er vandaag op het menu?

Vandaag mag u zich verwachten aan een rist belangrijke sentimentsdata. Zo is er het Amerikaanse consumentenvertrouwen en de PMI-sentimentsindicator over februari, zowel voor de diensten- en als de goederensector. Ook Europa levert zijn deel van de sentimentsdata, want de belangrijke Duitse IFO vertrouwensindicator staat op het menu. Die geeft traditioneel aan waar de economie binnen zes maanden naar toe kan gaan. En afgaande op de verwachtingen zou de index kunnen stijgen van 95,7 tot 96,4 punten. Ook België levert zijn deel van de data, via de publicatie van het zakelijk vertrouwen over februari. Dat cijfer weegt in internationaal perspectief wel “eerder licht”.

Ondetussen rollen de bedrijfsresultaten nog altijd vlot binnen. Als u interesse hebt in Amsterdam Commodities, ASMI, Worldline, Edenred, Bakkafrost, Fresenius, Fresenius Medical, HSBC, Smith & Nephewn, Agilent, Caesars Entertainment, Home Depot, Mosaic, Dish Network of Cadence Design dan zet u de wekker misschien best wat vroeger. Dat gezegd zijnde hebben beleggers vandaag natuurlijk veel meer oog voor de spanningen in het Oosten, zodat zelfs beter dan verwachte resultaten niet gegarandeerd op een correcte wijze in de koersen zullen gereflecteerd worden. Slechter dan verwachte cijfers, daarentegen, zullen dubbel negatief verwerkt worden. U weze gewaarschuwd.